Различные поставщики

услуг, которые помогают осуществлять

Теле-2 свою деятельность в полном объеме

Потребители:

Люди

всех возрастов, преимущественно

юношеского возраста.

МТС

Билайн

Мегафон

Прочие компании

на российском рынкеКонкуренты

Любые

телекоммуникационные фирмы, которые

смогут предложить уникальные услуги.*

Рисунок 2.3«Схема 5 сил Портера»

Пояснение:

Скайлинк – оператор мобильной связи и предоставления высококачественного интернета. Сейчас делает акцент на развитии интернетной отрасли. Их телефонная связь базируется на использование стандарта CDMA, излучение которого существенно ниже, чем у сетей GSM. Если власти поднимут вопрос о защите здоровья населения от опасных для здоровья излучений, то Скайлинк сможет захватить существенную долю рынка.

Пояснение «Потребители: Люди всех возрастов, преимущественно юношеского возраста». Среди школьников и студентов очень высока доля людей, использующих оператора ТЕЛЕ-2.

-

Анализ конкурентов

-

Билайн

«Билайн»— торговая марка компании VimpelCom Ltd., под которой её дочерние компании оказывают телекоммуникационные услуги (в первую очередь услуги мобильной связи) в России (компания «Вымпел-Коммуникации») и странах СНГ (за исключением Украины).

Группа компаний «ВымпелКом» предлагает интегрированные услуги мобильной и фиксированной телефонии, международной и междугородной связи, передачи данных, доступа в Интернет на базе беспроводных и проводных решений, включая технологии оптоволоконного доступа, WiFi и сети третьего поколения. В группу компаний «ВымпелКом» входят компании, предоставляющие свои услуги в России, Казахстане, Украине, Таджикистане, Узбекистане, Грузии и Армении, а также во Вьетнаме и Камбодже на территории с общим населением около 340 миллионов человек. Среди клиентов Группы компаний «ВымпелКом» – частные лица, крупные, средние и малые предприятия, транснациональные корпорации, операторы связи. Услуги предоставляются под брендом «Билайн». ОАО «ВымпелКом» стало первой российской компанией, включенной в листинг Нью-Йоркской фондовой биржи (NYSE). Акции Компании котируются на NYSE под символом VIP.

На основе независимых оценок (используются оценки AC&M Consulting) количества абонентов конкурентов Общества, ВымпелКом оценивает свою долю на российском рынке мобильной связи на уровне 24,7% на январь 2010. GSM лицензии ВымпелКома позволяют оказывать услуги связи на территории с населением примерно 140 миллионов человек или примерно 97% жителей России (на 31 декабря 2009 года). ВымпелКом владеет GSM лицензиями в семи укрупненных регионах РФ, включая лицензионную территорию г. Москвы и Московской области.

По итогам 2010 года выручка «ВымпелКома» на российском рынке составила 247,9 млрд руб.(8,14 млрд. $)

-

МТС

«Моби́льные ТелеСистемы» (МТС) — российская телекоммуникационная компания, оказывающая услуги в России и странах СНГ под торговой маркой «МТС». Компания оказывает услуги сотовой связи (в стандартах GSM и UMTS), услуги местной телефонной связи, широкополосного доступа в Интернет, кабельного телевидения и сопутствующие услуги, в частности услуги по продаже контента.

Численность абонентов компании в России по состоянию на 31 марта 2011 года составляла 71,46 млн. Выручка компании от операций в России в 2010 году составила 286,4 млрд руб (9,4 млрд.$) (годом ранее — 254,8 млрд руб.), чистая прибыль — 40,1 млрд руб. (26,6 млрд руб.).

По данным AC&M Consulting на январь 2010 года, «Мобильные ТелеСистемы» занимали 33,1 % российского рынка сотовой связи. Также МТС занимала, по данным ComNews Research, 28 % российского рынка мобильного интернета (в денежном выражении, на начало 2009 года).

-

Мегафон

«МегаФон» — российская телекоммуникационная компания, предоставляющая услуги сотовой (GSM и UMTS) связи, а также местной телефонной связи, широкополосного доступа в Интернет, кабельного телевидения и ряд сопутствующих услуг. Образована в мае 2002 года. Полное наименование — Открытое акционерное общество «МегаФон».

В апреле 2010 года оператор занял второе место (после «МТС») по количеству абонентов среди операторов сотовой связи в России. По данным компании, количество абонентов компании на октябрь 2011 года составляло 60,682 млн человек. «МегаФон» действует во всех 83 субъектах Российской Федерации, в Таджикистане, а также в частично признанных государствах Абхазии и Южной Осетии.

В сентябре 2010 года «МегаФон» вышел на второе место в России по выручке среди операторов «большой тройки», обогнав по этому показателю «Вымпелком». Выручка компании за 2010 год по US GAAP составила 215,5 млрд руб. (7,7 млрд.$) (за 2009 год — 181,9 млрд руб.), чистая прибыль — 49,17 млрд руб. (45,3 млрд руб.).

Занимает, по данным AC&M Consulting, 24,3 % российского рынка сотовой связи (на январь 2010).

-

Skylink

«Скай Линк» основан в 2003 году для консолидации региональных операторов связи. Лицензионная территория для сетей стандарта CDMA-450 охватывает 67 регионов России, для сетей стандарта GSM — 45 регионов (четвёртое место в стране). В настоящее время территория предоставления услуг 3G включает более 5000 населённых пунктов в 32 субъектах России.

По данным на 2 кв. 2009 года, «Скай Линк» обслуживает более 1,1 млн абонентов (абонентская база компании на конец 2007 года — около 500 тыс. человек, на конец 2004 года — около 440 тыс.).

Выручка компании в 2008 году по US GAAP составила 8,3 млрд руб (0,27 млрд.$). Значительная часть вырученных средств была заработана на предоставлении услуги беспроводного широкополосного доступа в Интернет через протокол EV-DO.

Существенный плюс этого оператора является использование стандарта CDMA, излучение которого существенно ниже, чем у телефонов сетей GSM.

Доля рынка этого оператора ничтожно мала - примерно 0,007%, так что мы не будем рассматривать этого оператора как «серьезного» конкурента.

-

Определение конкурентного положения основных компаний

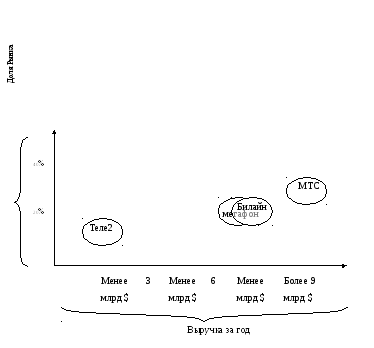

Рисунок 1.1.2. Карта стратегических групп (по сотовым операторам).

МТС – доля рынка 33,1%, выручка – 9,4 млрд.$

Билайн – доля рынка 24,7%, выручка – 8,14 млрд.$

Мегафон – доля рынка 24,3%, выручка – 9,4 млрд.$

Теле2 – доля рынка 17,9%, выручка – 0,24 млрд.$

(Доля рынка по данным AC&M Consulting на январь 2010 года)

По данной карте стратегических групп можно сделать вывод, что компания Теле-2 является аутсайдером на рынке телекоммуникаций, у них самая незначительная клиентская база и минимальная выручка. Это объясняется тем, что, во-первых, у теле-2 минимальные цены на услуги телефонной связи, а во вторых, у теле-2 отсутствует такая популярная в наши дни услуга, как 3G. Высокоскоростной интернет очень востребован в наши дни, ко всему прочему он дает приличный доход. Российские власти на дают лицензию на право использовании этой услугой, очевидно, боятся, что ТЕЛЕ-2 станет монополистом рынка.

Билайн и Мегафон примерно в одинаковой пропорции представлены на рынке, в то время как МТС на шаг впереди – занимает треть тынка сотовых операторов. Это может быть вызвано тем, что у них самые выгодные роуминговые условия, а также недорогим и качественным интернетом третьего поколения.

Если взять таблицу данных в целом по России со всеми прочими конкурентами, то мы получим (http://www.mforum.ru/news/article/097442.htm):

Из этой таблицы становится ясно, что хотя доля российского рынка телекоммуникаций у Теле-2 незначительна, тем не менее, темпы роста у компании впечатляющие.

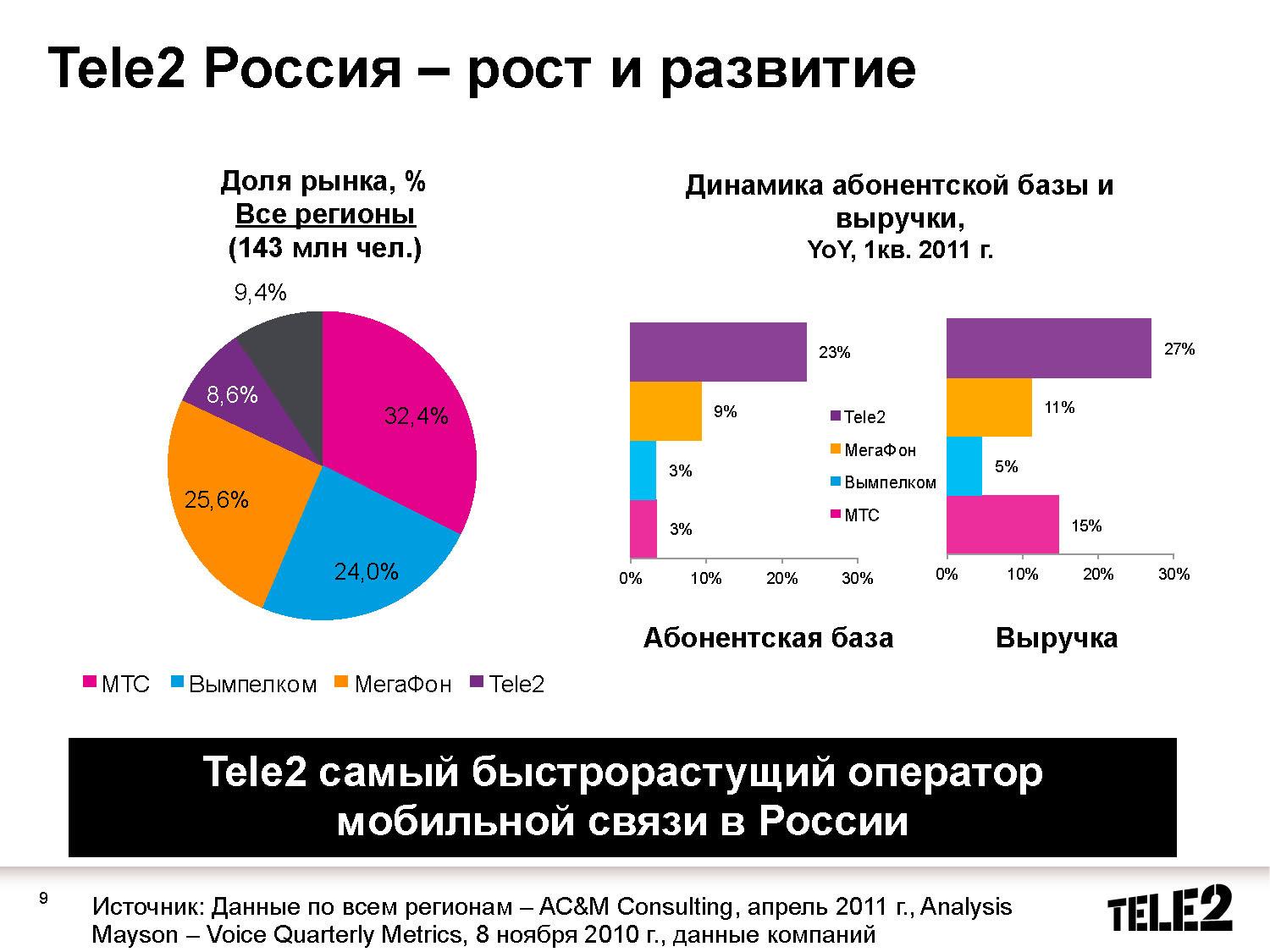

На круговой диаграмме показана доля рынка по абонентской базе. Здесь показано 8.6% - это при том, что речь о рынке всей страны, где компания присутствует менее чем в половине регионов, в том числе не присутствует в Москве.

Также показана динамика развития – абоненты и выручка, соответственно. Наглядно видно, что выручка растет быстрее, чем число абонентов.

В 2010 году компании присвоено звание «Компания года», один из показателей – динамика прироста абонентов, Tele2 Россия – наиболее быстрорастущая компания в телеком-секторе России, начиная с 2009 года. Скорее всего, что эту позицию она будем сохранять еще несколько лет.

Среди факторов роста Tele2 в России – высокое качество обслуживания абонентов. Как результат – низкий отток абонентов, 26%, ниже, чем у основных конкурентов. «Tele2 Россия» – это российская компания со 100% западного капитала. С момента входа на российский рынок, шведские инвесторы вложили в России около 3 млрд. долларов. И как мы видим, не зря, компания динамично развивается, и ее ждет большое будущее.

Факторы успеха в отрасли:

-

Инвестиции в развитие

-

Темп роста числа абонентов

-

Широкий выбор услуг

-

Разработка новых товаров и услуг (привлечение интереса покупателей по средствам разработки новых, возможно уникальных, продуктов);

-

Позитивный имидж компании

-

Качественная реклама

-

Количество уже подключенных абонентов.

-

Зона покрытия

-

Невысокая стоимость услуг

Ключевые факторы успеха ТЕЛЕ2:

По средствам анализа отрасли, можно выделить общие ключевые факторы успеха для нее:

-

Грамотная рекламная политика (вряд ли, кто вспомнит, о чем была последняя реклама Билайна или Мегафона, в то время как каждый вспомнит сплетничающих «забавных итальянцев»), рекламы Теле-2 можно встретить повсюду: на автобусных остановках, на рекламных щитах, в метро на дверях поездов. Люди видят рекламу, и она дает положительный эффект; Ко всему прочему, лозунги (пусть даже и не всегда имеющие под собой материальной основы) пущенные в массы типа «Всегда дешевле» или «Живи круто, не плати дорого» - имеют должный психологический эффект.

-

Высокий уровень инвестиций. С момента входа на российский рынок одних только шведских вложений в успех фирмы насчиталось на 3 млрд. долларов.

-

Фирма заботится о клиентах. Продуманная ценовая политика, особенно внутри сети (1 копейка на разговоры внутри сети) создает такие условия, что люди охотно подключаются и подключаются.

Можно сделать следующие выводы по анализу конкурентов:

1. Конкурентная борьба между уже существующими телекоммуникационными компаниями на рынке достаточно интенсивна, рынок поделен между ними соответственно на сегменты и сферы влияния.

2. Нарастающая тенденция к слиянию и поглощению (повышает уже существующие барьеры вхождения на рынок (С приобретением в июне 2010 года одного из ведущих российских магистральных операторов, группы «Синтерра», «МегаФон» вышел на рынок фиксированной связи для крупных государственных и корпоративных клиентов, а также услуг фиксированного широкополосного доступа (ШПД).;

4. Иностранные инвесторы, нацеленные на ведение агрессивной политике на рынке, готовы вкладывать деньги в перспективные предприятия;

Общая характеристика отрасли

Отрасль мобильной связи с начала 80-х гг. динамично развивается в нескольких направлениях: технологическом, структурно-отраслевом, рыночно-потребительском.

Технологическое развитие характеризуется 10-летним циклом смены поколений мобильной связи: 1G - 1982-1991 гг., 2G - 1992-2001 гг., 3G - 2002-2011 гг. Структурно-отраслевые изменения описываются в терминах вертикальных и горизонтальных секторов бизнес-ландшафта отрасли, а также характеристиках производительных сил отрасли: операторов связи, поставщиков оборудования, сервис-провайдеров, дистрибьюторов и других игроков мобильного рынка. Рыночные и потребительские сдвиги отрасли наиболее четко проявляются в динамике абонентской базы: росте объемов рынков по видам услуг и региональным разрезам, изменениях демографических параметров, покупательских предпочтениях и тенденциях спроса на конкретные услуги.

В настоящее время в отрасли мобильной связи происходит важнейший переход от доминирования голосовых услуг к доминированию услуг передачи данных и мобильного Интернета. Кардинальные трансформации затронут в ближайшие годы все аспекты развития отрасли: будут внедрены высокоскоростные технологии (10- и 20-кратное повышение скорости передачи данных), десятки новых услуг и режимов обслуживания потребителей, в отрасль придут крупные компании из смежных отраслей (компьютерной, масс-медиа, Интернет-бизнеса, автомобильной промышленности), произойдут изменения в цепочке стоимости услуг и многие другие отраслевые сдвиги.

Российская отрасль мобильной связи сравнительно молодая (менее 10 лет), а с учетом еще малого уровня проникновения (2%) и общего экономического потенциала (14-16 млрд долл.) находится только в начале формирования своей структуры как самостоятельной отрасли народного хозяйства страны. Тем не менее развитие российской мобильной отрасли во многих аспектах уже повторяет общемировые тенденции. В последние годы усиливается доминирование технологии и услуг сетей GSM, что благоприятно сказывается на включении российской отрасли связи в общеевропейские процессы интеграции. В ряде отраслевых тенденций (расширение абонентской базы, внедрение предоплатных услуг, цифровизация аналоговых сетей) российская мобильная связь полностью следует общемировым направлениям развития. В конце 2000 г. в России достигнут важный показатель - 3 млн абонентов. Интересно отметить, что в США рубеж в 3 млн абонентов сотовой связи был преодолен в 1990 г., а 100 млн - в 2000 г.

В в стратегическом плане для российских операторов связи, как мобильной, так и фиксированной, все более важной задачей является анализ общемировых тенденций развития мобильной отрасли. Во многих странах, и прежде всего в Японии, Германии, Великобритании, США, уже происходят радикальные отраслевые структурные трансформации, а мобильная связь становится важнейшей движущей силой развития всего мирового телекоммуникационного рынка.

На рынок мобильной связи начинают воздействовать новые рыночные силы. В прошедший 10-летний период острая рыночная конкуренция и быстро снижающийся средний удельный доход (ARPU) камуфлировались общим высоким темпом развития отрасли (ежегодный прирост абонентской базы составлял более 50%). В ближайшие годы годовой рост абонентской базы значительно уменьшится и к 2012 г. выйдет примерно на уровень 6-8%. Общая мировая база достигнет к 2012 г. примерно 1,7 млрд абонентов.

Мобильная отрасль достигла критической точки перегиба кривой развития. Общий ландшафт бизнеса в отрасли вступает в динамичные процессы реструктуризации. Услуги мобильного Интернета через два-три года станут новым важным источником дохода мобильных операторов. Именно эти услуги, достигнув уровня 10-30 долл./месяц (на одного абонента), кардинально изменят цепочку стоимости услуг связи.

В новой цепочке стоимости услуг определяющую роль начнут играть провайдеры Интернета - ISP, провайдеры приложений - ASP, провайдеры контента и Интернет-порталы. Многие операторы мобильной связи начнут выполнять новые бизнес-роли - провайдеров услуг Интернета, инвесторов в совместные проекты с поставщиками контента, интеграторов услуг фиксированных и мобильных сетей.

В конкуренции с другими телекоммуникационными отраслями мобильная связь будет отличаться большим разнообразием национальных, географических и демографических особенностей. Например, особенности национальной культуры уже значительно повлияли на развитие режима i-mode в Японии. Мобильная отрасль будет динамично порождать новые секторы специальных услуг: для молодежных рынков, вертикально-отраслевых и регионально-интегрированных структур, социально-ориентированных задач (например, услуги заботы о детях, пенсионерах, инвалидах).

Новые рыночные тенденции окажут сильное влияние на процессы консолидации в отрасли. Усилятся процессы слияния операторских компаний. Начнет действовать принцип оптимального числа операторов (3-4 оператора) в данном геопромышленном регионе. В России новая административная структура верхнего уровня (7 регионов) значительно ускорит процессы консолидации и межотраслевой интеграции.

Мобильная отрасль связи начнет процессы своей трансформации от вертикально-интегрированной к горизонтально-интегрированной модели (подобно аналогичным процессам, уже прошедшим в отрасли фиксированной связи и компьютерной промышленности).