Бюджет прямых затрат на оплату труда на год

|

Показатели |

Всего за год |

в т.ч. по кварталам (по месяцам) |

||||||||

|

1 |

2 |

3 |

4 |

|||||||

|

абс. откл-е |

К вып-я плана, % |

абс. откл-е |

К вып-я плана, % |

абс. откл-е |

К вып-я плана, % |

абс. откл-е |

К вып-я плана, % |

абс. откл-е |

К вып-я плана, % |

|

|

Объем производства продукции, шт |

-116,00 |

90,65 |

-11,00 |

96,21 |

-13,00 |

95,67 |

-15,00 |

95,08 |

-77,00 |

77,68 |

|

Потребность, чел-час, на 1 изделие (трудоемкость одного изделия) |

0,06 |

112,00 |

0,06 |

112,00 |

0,06 |

112,00 |

0,06 |

112,00 |

0,06 |

112,00 |

|

Всего потребность труда производственного персонала, чел-час |

9,44 |

101,52 |

11,24 |

107,75 |

10,72 |

107,15 |

9,90 |

106,49 |

-22,42 |

87,00 |

|

Стоимость одного чел-час, руб. |

-0,10 |

98,00 |

-0,10 |

98,00 |

-0,10 |

98,00 |

-0,10 |

98,00 |

-0,10 |

98,00 |

|

Всего прямых затрат на оплату труда, руб. |

-15,74 |

99,49 |

40,58 |

105,60 |

37,53 |

105,00 |

33,26 |

104,36 |

-127,11 |

85,26 |

|

Затраты на 1 руб. пр-ва, руб. |

0,24 |

109,76 |

0,24 |

109,76 |

0,24 |

109,76 |

0,24 |

109,76 |

0,24 |

109,76 |

|

Относительная экономия (перерасход), руб |

274,26 |

|

68,08 |

|

70,03 |

|

70,76 |

|

65,39 |

|

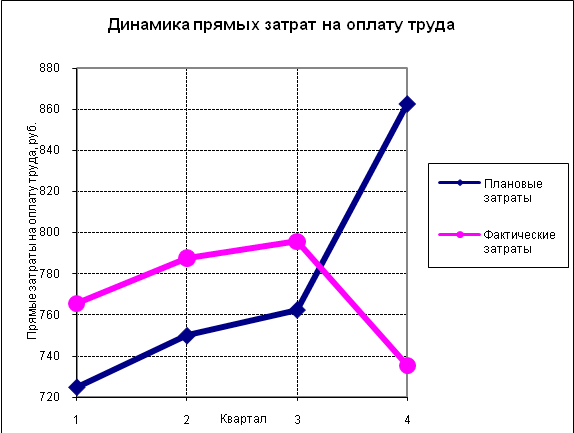

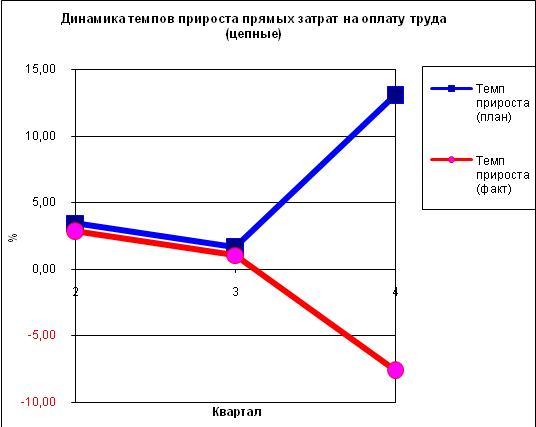

За рассматриваемый период наблюдается экономия по сумме прямых затрат на оплату труда за год на 15,74 руб. или 0,51%. Однако при поквартальном рассмотрении экономия по прямым затратам на оплату труда наблюдается только в 4 квартале (в размере 127,11 руб. или 14,74%). На протяжении 1-3 кв. стабильно наблюдается перерасход по данному показателю в размере около 30-40 руб. или 4-6%.

Схожая тенденция наблюдается и при поквартальном рассмотрении показателя потребности труда производственного персонала. В 1-3 кв. наблюдается перерасход по данному показателю около 10-11 чел-час или 6-8% в каждом квартале, и экономия в 22,42 чел-час или 13% в 4 квартале. Но в отличие от годовой экономии по прямым затратам на оплату труда, по показателю потребности труда производственного персонала за год наблюдается перерасход в 9,44 чел-час или 1,52%.

Одновременно на протяжении всего года стоимость 1 чел-часа была ниже плановой на 0,10 руб. или 2%.

При этом фактическая трудоемкость 1 изделия на протяжении всего года превышала плановую на 0,06 руб., или 12%.

Т.к. по некоторым показателям наблюдается перерасход (перевыполнение плана), а по некоторым экономия (недовыполнение плана), для более объективной оценки ситуации рассмотрим показатели затрат на 1 руб. производства и относительную экономию (перерасход). Очевидно, что на протяжении всего периода наблюдается превышение фактических затрат на 1 руб. производства над плановыми на 0,24 руб. или 9,76%. При этом по общей сумме прямых затрат на оплату труда наблюдается уже не годовая экономия, а перерасход по всем периодам (годовая сумма перерасхода составляет 274,26 руб., при ежеквартальном перерасходе в 65-70 руб.).

Т.о. устранив влияние изменения объема производства (т.е. если бы объем производства находился бы на плановом уровне), получили в итоге перерасход по суммарным затратам на оплату труда вследствие влияния остальных факторов – это является негативным моментом.

Т.о., мы видим, что динамика прямых затрат на оплату труда точно соответствует динамике производства как по плану, так и по факту. Причем не только в отношении общих тенденций (плановый рост на протяжении всего периода, особенно существенный в 4 кв. при резком фактическом падении производства в 4 кв.), но и в отношении числовых значений показателей прироста. Для предприятия это является положительным моментом, т.к. не было воздействия каких-то чрезвычайных факторов, вызвавших бы увеличение затрат на оплату труда в большей мере, чем это требовалось бы для изменения объема производства. Но тот факт, что прямые фактические затраты на оплату труда большую часть года превышали плановый уровень (хотя производство в эти же периоды было ниже планового уровня), и снизились ниже предусмотренного планом уровня лишь при резком падении производства в 4 кв. – отрицательный для предприятия момент. Это может свидетельствовать либо о неграмотном планировании данного вида затрат, либо длительном воздействии каких либо факторов, вызвавших перерасход по данным затратам, причем предприятие почему-то либо сознательно проигнорировало данные факторы, либо просто не смогло устранить их влияние по объективным причинам.

Коэффициент ритмичности менее 100% (Критм. = 95,9%), следовательно, ритмичность нарушена. Т.е. в рассматриваемом периоде только 95,9% прямых затрат на оплату труда было осуществлено в сроки, установленные планом. И хотя этот показатель относительно высок (существенно выше чем аналогичный показатель для другого вида прямых затрат – на материалы), нужно помнить, что его значение в данном случае выше аналогичного показателя для объемов производства (90,65%), т.е. доля затрат на оплату труда, выплаченных по графику, выше доли продукции, выпущенной по графику (т.е. зарплата «стабильнее» производства). При этом план в большую часть периода не просто выполнен, а перевыполнен, т.е. возможно, имели место какие-то технологические сбои, оплачиваемые простои не по вине работников (как было упомянуто фактическая трудоемкость превышала плановую). Поквартальное отклонение сумм прямых затрат на оплату труда от плана составляет в среднем 9,20% (т.к. Квариации = 9,20%).

|

Прямые З на опл. Труда = Объем пр-ва*Трудоем-ть 1 изд.*Ст-ть 1 чел-час |

||||||

|

№ подст-ки |

Факторы |

Сумма прямых затрат на оплату труда |

Изменение суммы затрат |

Причина |

||

|

Объем пр-ва |

Потр-ть на ед., чел-час |

Ст-ть 1 чел-час, руб. |

||||

|

1 |

1240 |

0,5 |

5,00 |

3100,0 |

- |

- |

|

2 |

1124 |

0,5 |

5,00 |

2810,00 |

-290,00 |

Объем пр-ва |

|

3 |

1124 |

0,56 |

5,00 |

3147,20 |

337,20 |

Потр-ть на ед., чел-час |

|

4 |

1124 |

0,56 |

4,90 |

3084,26 |

-62,94 |

Ст-ть 1 чел-час, руб. |

|

|

|

|

|

Баланс отклонений |

-15,74 |

|

Т.о. на несоответствие фактической суммы прямых затрат на оплату труда плановому значению повлияло 3 фактора.

Увеличение трудоемкости одного изделия привело к перерасходу прямых затрат на оплату труда на 337,20 руб.

Экономию же по прямым затратам на оплату труда вызвали 2 фактора: падение объема производства (результат – экономия 290 руб.) и более низкая по сравнению с плановым уровнем стоимость 1 чел-часа, вызвавшая экономию в 62,94 руб.

Для предприятия такое положение дел не является положительным. Наибольшее влияние на прямые затраты на оплату труда оказал фактор трудоемкости единицы, вызвавший перерасход данных затрат. И лишь суммарное воздействие 2-х оставшихся факторов смогло компенсировать это негативное влияние и привело к экономии на прямых затратах на оплату труда в 15,74 руб. (что в несколько раз меньше суммы перерасхода из-за фактора трудоемкости). При этом сам факт существенной экономии вследствие снижения объема производства (количественного, а не качественного показателя) является отрицательным моментом.

Т.о. мы видим, что итоговая экономия на прямых затратах на оплату труда незначительна по сравнению с её изменениями вследствие воздействия различных факторов и обусловлена в большей мере количественным фактором, при незначительном влиянии одного из качественных факторов и значительном перерасходе из-за другого качественного фактора. Предприятию необходимо искать в перспективе возможности влияния на качественные показатели, обуславливающие итоговую сумму затрат.