Основные этапы экм исследований включают в себя следующее.

-

Постановка проблемы (формулировка задачи).

-

Получение статистических данных, анализ их качества.

-

Построение ЭКМ модели.

-

Определение параметров модели, оценка надежности результатов.

-

Анализ полученных результатов, составление прогнозов.

Методы эконометрики

1. сводка и группировка информации;

Статистическая сводка - это научно организованная обработка материалов наблюдения, включающая в себя систематизацию, группировку данных, составление таблиц, подсчет итогов, расчет производных показателей (средних, относительных величин). Статистическая группировка - это процесс образования однородных групп на основе расчленения статистической совокупности на части или объединения изучаемых единиц в частные совокупности по существенным для них признакам.

2. вариационный и дисперсионный анализ;

Дисперсия признака - это средний квадрат отклонений вариантов от их средней величины. В эконометрических расчетах, как правило, используют общую, межгрупповую и внутригрупповую дисперсии. При этом общая дисперсия характеризует вариацию признака в статистической совокупности в результате влияния всех факторов. Межгрупповая дисперсия показывает размер отклонения групповых средних от общей средней, то есть характеризует влияние фактора, положенного в основание группировки. Внутригрупповая (остаточная) дисперсия характеризует вариацию признака в середине каждой группы статистической группировки

3. регрессионный и корреляционный анализ;

Применение метода наименьших, квадратов (МНК) позволяет получить достаточно точные теоретические значения модели однофакторной регрессии и соответственно ее графическое изображение (термин "регрессия" - движение назад, возвращение в прежнее состояние, - был введен Фрэнсисом Галтоном в конце XIX века при анализе зависимости между ростом родителей и ростом детей; в любом случае средний рост детей - и у низких, и у высоких родителей - стремится (возвращается) к среднему росту людей в данном регионе).

4. статистические уравнения зависимости;

5. статистические индексы и др.

Статистические индексы могут быть использованы в качестве меры изменения количества независимо от изменения качественного признака (цены, себестоимости, производительности труда и т.п.), а также для характеристики качественного признака независимо от изменения количества (объема продукции в натуральном выражении, численности работников и т.п.).

9. Уравнение регрессии. Простая(парная) регрессия и множественная регрессия. Интерпретация и примеры регрессионных уравнений.

Эконометрика связана с методами регрессии и корреляции. В зависимости от количества факторов, включенных в уравнение регрессии, принято различать простую (парную) и множественную регрессии.

Парная регрессия представляет собой регрессию между двумя переменными y и x, это модель вида

y = f (x),

где у — зависимая переменная (результативный признак);

х — независимая или объясняющая переменная (признак-фактор).

Множественная регрессия соответственно представляет собой регрессию результативного признака с двумя и большим числом факторов, т. е. модель вида y = f (x1, x2, x3, … x i), где i – любое целочисленное значение.

Эконометрические исследования начинаются со спецификации модели, т. е. с формулировки вида модели, связанной с природой связи между переменными, с теории, устанавливающей связь между явлениями.

Прежде всего, из ряда факторов, влияющих на результативный признак, необходимо выделить наиболее существенные. Парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений. Так, если зависимость спроса у от цены х характеризуется, например, уравнением у = 5000 - 2х, то это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е. В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией.

Практически в каждом случае величина у складывается из двух слагаемых: y = yрасч. + ε , где y — фактическое значение результативного признака; yрасч. — расчетное или теоретическое значение результативного признака, найденное из соответствующей математической функции связи у и х, т. е. из уравнения регрессии;

ε - случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии. Случайная величина ε называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее присутствие в модели порождено тремя источниками: спецификацией модели, выборочным характером исходных данных, особенностями измерения переменных.

Приведенное ранее уравнение зависимости спроса у от цены х точнее следует записывать как

у = 5000 - 2х + ε .

В парной регрессии выбор вида математической функции y = f (x) может быть осуществлен тремя методами: - графическим; - аналитическим, т. е. исходя из теории изучаемой взаимосвязи;

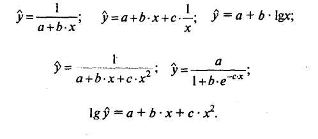

- экспериментальным. При изучении зависимости между двумя переменными графический метод подбора вида уравнения регрессии достаточно нагляден. Он основан на поле корреляции. Основные типы кривых, используемые при количественной оценке связей, представлены на рис. 2.1.

Класс математических функций для описания связи двух переменных достаточно широк. Кроме уже указанных используются любые другие типы кривых:

Значение yрасч. совпадает с ŷx и ŷ.

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении природы исследуемых признаков.

Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при функциональной связи, когда все точки лежат на линии регрессии , y = f (x) , то фактические значения результативного признака совпадают с теоретическими или расчетными y = yрасч., т. е. они полностью обусловлены влиянием факторов. В этом случае остаточная дисперсия равна нулю Docm = 0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием ряда не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических. Величина этих отклонений лежит в основе расчета остаточной дисперсии:

![]()

Чем меньше величина остаточной дисперсии, тем в меньшей мере наблюдается влияние прочих не учитываемых в уравнении регрессии факторов и уравнение регрессии лучше подходит к исходным данным. При обработке статистических данных на компьютере перебираются разные математические функции и из них выбирается та, для которой остаточная дисперсия является наименьшей.

Если остаточная дисперсия оказывается примерно одинаковой для нескольких функций, то на практике предпочтение отдается более простым видам функций, т. к. они в большей степени поддаются интерпретации и требуют меньшего объема наблюдений. Результаты многих исследований подтверждают, что число наблюдений должно в 6 — 7 раз превышать число рассчитываемых параметров при переменной х. Это означает, что искать линейную регрессию, имея менее 7 наблюдений, вообще не имеет смысла. Если вид функции усложняется, то требуется увеличение объема наблюдений, т. к. каждый параметр при х должен рассчитываться хотя бы по 7 наблюдениям. Значит, если мы выбираем параболу второй степени

![]()

то требуется объем информации уже не менее 14 наблюдений. Учитывая, что эконометрические модели часто строятся по данным рядов динамики, ограниченным по протяженности (10, 20, 30 лет), при выборе спецификации модели предпочтительна модель с меньшим числом параметров при х.