8.5. Анализ качества произведенной продукции

Качество продукции — один из основных факторов, который способствует росту реализации продукции, основной показатель конкурентоспособности.

В соответствие со стандартом ИСО 9000 качество — это совокупность характеристик объекта, относящихся к его способности удовлетворять установленные и предполагаемые потребности.

Основными группами показателей качества, определенными в стандарте ИСО 8402-86, являются:

назначение; надежность;

технологичность; унификация; патенто-правовые характеристики;

эргономичность; эстетичность; транспортабельность;

безопасность; экологичность.

Показатели технического, экономического уровня многообразны. Например, номенклатура показателей, характеризующих технический уровень и качество морских и речных транспортных судов, содержит более 110 наименований.

Различают следующие показатели качества: обобщающие, индивидуальные и косвенные.

Обобщающие показатели качества характеризуют качество всей производственной продукции, независимо от ее вида и назначения, и измеряются удельными весами:

-

новой продукции в общем ее выпуске;

-

продукции высшей категории качества;

-

аттестованной и неаттестованной продукции;

-

сертифицированной продукции;

-

продукции, соответствующей мировым стандартам;

-

экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

-

средневзвешенным баллом продукции;

-

средним коэффициентом сортности.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

-

полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

-

надежность (долговечность, безотказность в работе);

-

технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

-

эстетичность изделия.

Косвенные показатели качества — это:

-

штрафы за некачественную продукцию;

-

объем и удельный вес забракованной продукции;

-

удельный вес зарекламированной продукции;

-

потери от брака и др.

Брак, в свою очередь, делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителем).

Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции, определяют потери от брака. Затем изучают причины понижения качества и допущенного брака, разрабатывают мероприятия по их устранению.

Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

Перечисленные показатели изучаются в разрезе динамики выполнения плана по их уровню, причин их изменения, оценки выполнения плана по уровню качества продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются:

-

доля продукции каждого сорта (кондиции) в общем объеме производства (фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества — с данными прошлых периодов);

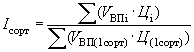

-

средний коэффициент (индекс) сортности рассчитывается отношением стоимости продукции всех сортов к возможной стоимости продукции по цене 1 сорта:

-

индекс роста качества продукции:

![]()

При изменении сортового состава вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, затем по приведенным алгоритмам определить влияние сортового состава на выпуск продукции, выручку и прибыль от ее реализации. Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно провести способом, который применяется при анализе структуры производства продукции.

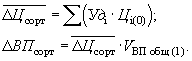

Алгоритм расчета методом абсолютных разниц.

Изменение удельного веса по каждому сорту (Δ УДi ) необходимо умножить на цену соответствующего сорта (Цi ), а результаты сложить. Полученное изменение среднего уровня цены умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПобщ (1) ).

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава

![]() .

.

Затем рассчитывается влияние изменения сортового состава на сумму прибыли:

.

![]()

Анализ изменения стоимости фактического выпуска за счет изменения сортового состава показан в таблице 8.3.

Таблица 8.3

Исходная информация для расчета изменения стоимости выпуска за счет изменения сортового состава

|

Сорт продукции

|

Цена 1 ед,.

|

Объем реализации, шт. |

Стоимость выпуска, тыс. руб. |

Структура, удельный вес |

Изменение в структуре |

Изменение средней цены за счет структуры |

|||||

|

Прошлый год |

Отчетный год |

Прошлый год |

Отчетный год |

Прошлый год по цене высшего сорта |

Отчетный год по цене высшего сорта |

Прошлый год |

Отчетный год |

||||

|

Высший |

40 |

10,8 |

12,2 |

432 |

488 |

432,0 |

488,0 |

28,6 |

32,8 |

4,15 |

1,66 |

|

Первый |

30 |

16,5 |

15,4 |

495 |

462 |

660,0 |

616,0 |

43,8 |

41,4 |

-2,37 |

-0,71 |

|

Третий |

15 |

10,4 |

9,6 |

156 |

144 |

416,0 |

384,0 |

27,6 |

25,8 |

-1,78 |

-0,27 |

|

Итого |

|

37,7 |

37,2 |

1083 |

1094 |

1508 |

1488 |

100 |

100 |

0,00 |

0,68 |

|

К сортности |

0,718 |

0,735 |

|||||||||

|

Индекс роста качества продукции |

1,02 |

||||||||||

|

Изменение стоимости фактического выпуска за счет изменения сортового состава |

25,36 |

||||||||||

Объем выпускаемой продукции в натуральном выражении остался на уровне прошлого года, а в стоимостном выражении произошло увеличение на 11 тыс. руб. (1094 - 1083) за счет изменения сортового состава выпускаемой продукции. Из расчетов видно, что увеличилась доля выпускаемой продукции высшего сорта с 28,6 до 32,8% или на 4,15%, при этом снизился выпуск продукции первого сорта на 2,37%, и в меньшем объеме — продукции 3 сорта — на 1,78%. Коэффициенты сортности, рассчитанные в динамике, указывают, во-первых, на общее улучшение качества, рост коэффициента с 0,718 до 0,735. Об указанной тенденции говорит и индекс роста качества продукции, он составляет 1,02. Во-вторых, значения коэффициентов сортности свидетельствуют об имеющихся резервах роста качества. Упущенные возможности предприятия в прошлом году оцениваются в 425 тыс. руб. (1508 - 1083) недополученной выручки от реализации, а в отчетном году до максимальной выручки от производства продукции высшего качества (сорта) не хватило 394 тыс. руб. Это резервы роста, которые должны учитываться при разработке производственной программы на будущий период.