8.6. Анализ ритмичности и сезонности работы предприятия

Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренными планом.

Ритмичная работа — основное условие своевременного выпуска и реализации продукции.

Неритмичность ухудшает все экономические показатели: снижается качество, увеличивается объем незавершенного производства и сверхплановые остатки готовой продукции, замедляется оборачиваемость капитала, не выполняются поставки по договорам и т.д.

Неритмичная работа приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Причинами неритмичной работы могут быть отсутствие спроса на продукцию, неэффективное использование производственных ресурсов, наличие избыточной производственной мощности и др.

Сезонность производства (продаж) проявляется в неравномерной загрузке по месяцам, кварталам года, которые вызваны колебаниями спроса в зависимости от времени года или иными факторами.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Рассмотрим прямые показатели ритмичности.

-

Коэффициент ритмичности — его величина определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более их планового уровня (не может быть больше 100% или 1):

![]()

-

Коэффициент аритмичности рассчитывается как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

-

Коэффициент сезонности:

![]()

где

РПср

— среднемесячный (среднеквартальный)

объем продаж —

![]()

-

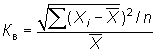

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где

![]() —

квадратическое отклонение от

среднедекадного задания;

—

квадратическое отклонение от

среднедекадного задания;

n — число периодов;

х — плановый среднеквартальный (среднемесячный, среднедекадный) выпуск продукции.

Полученное значение коэффициента (размах) показывает, на сколько процентов в среднем отклонялся выпуск продукции от графика за анализируемый период.

Частные показатели ритмичности рассчитываются удельным весом производства продукции на каждую декаду (сутки) к месячному выпуску произведенной продукции; за каждый месяц к квартальному выпуску; за каждый квартал к годовому объему производства и т.д.

Косвенные показатели ритмичности — это наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

В процессе анализа определяются упущенные возможности в связи с неритмичной работой как разность между фактическим и возможным выпуском продукции, исчисленным по наибольшему среднесуточному (среднедекадному) объему производства.

Вопросы для самопроверки

-

В чем заключается различие между валовой и товарной продукцией?

-

В чем заключается основная задача анализа объемов производства и продаж продукции?

-

Какие показатели объема и реализации продукции являются обобщающими?

-

Что такое структура продукции, и как она влияет на экономические показатели деятельности предприятия?

-

Какие причины могут вызвать изменение в структуре и ассортименте выпускаемой продукции?

-

Какими показателями характеризуется качество выпускаемой продукции?

-

Какими коэффициентами определяется ритмичность работы предприятия?

-

Назовите основные источники резервов увеличения объема производства и реализации продукции.