10.3. Анализ движения рабочей силы

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей.

-

Коэффициент оборота по приему рабочих (Кпр ):

![]()

-

Коэффициент оборота по выбытию (Кв ):

![]()

-

Коэффициент текучести кадров (Кт ):

![]()

-

Коэффициент постоянства состава персонала предприятия (Кп. с ):

![]()

-

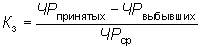

Коэффициент замещения (Кз ):

10.4.Анализ использования трудовых ресурсов

Выпуск продукции зависит от труда, затраченного на производство, который определяется количеством рабочего времени и эффективностью его использования. Поэтому анализ использования трудовых ресурсов проводится по двум направлениям:

1) анализ фонда рабочего времени;

2) анализ эффективности использования персонала.

Интересно сравнить фонд рабочего времени одного работающего в различных странах. Так называемый временной отрыв между рабочим временем в странах Западной Европы колеблется от 1720 часов в Великобритании до 1340 часов в Норвегии, Германии; в развивающихся странах, например, в Словакии, годовой фонд одного работающего составляет 1978 часов, что объясняется технологической отсталостью, которая компенсируется увеличением рабочего времени. Больше всех работают корейцы — 2447 часов, а в России этот показатель равен 1736 часам.

Как используются трудовые ресурсы (анализ экстенсивности) можно оценить по количеству отработанных одним работником дней и часов (по каждой категории работников и по каждому производственному подразделению). Для этого составляется баланс рабочего времени.

Эффективность использования рабочего времени определяется сопоставлением фактического и планового, фактического и прошлого баланса рабочего времени.

Причинами отклонения от планового рабочего времени являются потери рабочего времени, которые могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками, временной нетрудоспособностью в связи с заболеванием, прогулами, простоями и т.д.

Каждый вид потерь анализируется отдельно.

Методика анализа.

Рассчитывается фонд рабочего времени (ФРВ):

![]()

где Д — среднее количество дней, отработанных одним работником;

П — средняя продолжительность рабочего дня.

Как видно из модели, фонд рабочего времени зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П). Время, отработанное одним рабочим, это произведение количества дней и продолжительности рабочего дня:

![]()

Для анализа общего годового фонда рабочего времени сначала исследуется рабочее время одного рабочего. С этой целью рассчитывается три показателя: фонд времени прошлого года, условный фонд времени, фонд времени отчетного года.

Затем проводится факторный анализ модели общего фонда рабочего времени ФРВ = ЧР ∙ П ∙ Д одним из способов детерминированного факторного анализа.

Пример анализа фонда рабочего времени приведен в таблице 10.2.

Таблица 10.2

Исходные данные для комплексного анализа использования трудовых ресурсов

|

Показатель |

Прошлый год |

План |

Отчетный год |

Изменение относительно предшествующего года |

Отклонение факта от плана |

|

|

План |

Факт |

|||||

|

Среднесписочная численность рабочих, чел. |

721 |

720 |

704 |

-1 |

-17 |

-16 |

|

Время, отработанное всеми рабочими, тыс. ч., в том числе: |

1077,6 |

1083,6 |

1056,4 |

6 |

-21,2 |

-27,2 |

|

сверхурочно отработанное время, ч. |

4100 |

|

5700 |

|

1600 |

5700 |

|

отработано всеми рабочими, тыс. чел.-дней |

136,7 |

136,5 |

133,26 |

-0,2 |

-3,44 |

-3,24 |

|

время, отработанное одним рабочим, ч. |

1494,6 |

1505,0 |

1500,6 |

-10,4 |

6,0 |

-4,4 |

|

Количество дней, отработанных одним рабочим |

189,6 |

189,6 |

189,3 |

- |

-0,31 |

-0,29 |

|

Средняя продолжительность рабочего дня |

7,883 |

7,938 |

7,927 |

-0,056 |

0,044 |

-0,011 |

|

Факторный анализ: Т = Д × П |

||||||

|

Тпр = Дпр × Ппр (189,6 × 7,883) |

1494,6 |

|

|

|

|

|

|

Тп = Дп × Пп (189,6 × 7,938) |

1505 |

|

|

|

|

|

|

Тф = Дф × Пф (189,3 × 7,927) |

1500,5 |

|

|

|

||

|

Тусл = Дф × Ппр (189,3 × 7,883) |

1492,2 |

|

|

|||

|

Изменение рабочего времени одного работающего за счет целодневных потерь |

-2,43 |

|||||

|

Изменение рабочего времени одного работающего за счет сокращения внутрисменных потерь |

8,41 |

|||||

|

Баланс отклонений |

6,0 |

|||||

|

Факторный анализ: ФРВ = ЧР × П × Д |

||||||

|

Изменение фонда рабочего времени за счет численности рабочих |

-25,4 |

|||||

|

Изменение фонда рабочего времени за счет отработанных дней |

-1,7 |

|||||

|

Изменение фонда рабочего времени за счет продолжительности рабочего дня |

5,9 |

|||||

|

Баланс отклонений |

-21,2 |

|||||

Расчеты, проведенные с использованием метода цепных подстановок, показывают, что фонд времени на одного рабочего по сравнению с прошлым годом увеличился на 6 часов, что объясняется сокращением внутрисменных потерь на 8,41 часа. Отрицательным фактором является увеличение по сравнению с прошлым годом целодневных потерь, за счет которых фонд времени одного рабочего уменьшился на 2,43 часа. Аналогичным образом можно рассмотреть, за счет чего произошло отклонение рассмотренных показателей от плана.

Общий фонд рабочего времени сократился на 21,2 тыс. часов. В снижении динамики участвовало два фактора: сокращение численности персонала, за счет чего уменьшение фонда рабочего времени составило 25,4 тыс. часов, и количество отработанных дней одним рабочим, т.е. имели место, целодневные потери. Изменение продолжительности рабочего дня, как было установлено выше, стало единственным положительным фактором, который привел к увеличению фонда рабочего времени.

Резерв увеличения выпуска продукции, который не требует дополнительных кап. вложений и позволяет быстро получить отдачу — это в первую очередь сокращение потерь рабочего времени. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

![]()

где ПРВ — потери рабочего времени;

ЧВпл — среднечасовая выработка плановая.

Оценку эффективности использования персонала предприятия дает показатель прибыли, полученной в расчете на одного рабочего.

Рентабельность персонала:

![]()

Связь данного показателя с уровнем производительности труда можно представить, преобразовав модель следующим образом:

![]()

где Rпр — рентабельность продаж;

УДРП — удельный вес реализованной продукции в общем объеме выпуска;

ГВ — годовая выработка на одного рабочего.

Расчет влияния факторов позволит определить, как изменится прибыль в расчете на одного работника.