5.2. Особенности управления имуществом государственных учреждений

В соответствии со ст. 120 ГК РФ учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

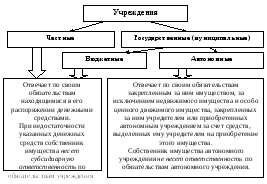

Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

Понятие бюджетного учреждения, приведенное в ст. 161 Бюджетного Кодекса (БК) РФ, представляет собой организацию, созданную органами государственной власти Российской Федерации, органами субъектов Российской Федерации или органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов. Это организация, наделенная государственным или муниципальным имуществом на праве оперативного управления, не имеющая статуса федерального казенного предприятия.

Таким образом, понятие учреждения как организационно-правовой формы юридического лица, предусмотренной ГК РФ не совпадает с понятием бюджетного учреждения, предусмотренного БК РФ.

В ст. 296 ГК раскрывается содержание права оперативного управления имуществом, закрепленным за учреждениями, которое заключается в возможности владения, пользования и распоряжения этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества. При этом собственник вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. Однако в действующих федеральных законах четко не установлены пределы, в рамках которых государственные и муниципальные учреждения могут осуществлять право оперативного управления имуществом. Нигде не проясняется понятие «соответствия заданиям собственника».

Сохранение в имущественном обороте предприятий и учреждений – «несобственников» свидетельствует о переходном характере экономики, сохраняющей определенные элементы прежней системы. К числу таких элементов относятся и права, предусмотренные главой 19 Гражданского кодекса «Право хозяйственного ведения, право оперативного управления».

Один из основных недостатков права оперативного управления состоит в возможностях злоупотребления органами управления такими организациями предоставленной им экономической свободой, используемой нередко не в интересах собственника и даже не в интересах такой организации, а с целью предоставления имущества собственника для частного сектора на убыточных для собственника условиях.

Особенностью правового положения государственного бюджетного учреждения как финансируемой собственником некоммерческой организации является возможность осуществления им приносящей доходы (предпринимательской) деятельности в соответствии с учредительными документами, то есть с закрепленным в них разрешением собственника. Полученные от ведения такой деятельности доходы и приобретенное за их счет имущество поступают в самостоятельное распоряжение учреждения и учитываются им на отдельном балансе (п. 2 ст. 298 ГК).

Данное положение закона основано на возможности неполного финансирования собственником всех необходимых потребностей созданного им учреждения и вызванной этим необходимости ограниченного участия учреждений в имущественном обороте. В связи с реализацией указанной возможности учреждение получает два вида имущества, закрепленных за ним на разном правовом режиме и даже по-разному оформленных. Одна часть имущества учреждения, полученная им от собственника по смете, находится у него на праве оперативного управления (без права распоряжения). Другое имущество, "заработанное" самим учреждением и учитываемое на отдельном балансе, находится в самостоятельном его распоряжении.

Переход права собственности к другому лицу предусмотрен и для учреждения (п.2 ст.300 ГК). Однако в данном случае, в отличие от государственного или муниципального предприятия, понятие имущественного комплекса к учреждению не применяется, что может привести при приватизации имущества государственных учреждений к его недооценке в части имущества, учитываемого на отдельном балансе и находящегося в самостоятельном распоряжении государственного учреждения.

В соответствии с Федеральным законом от 3 ноября 2006 г. N 174-ФЗ "Об автономных учреждениях" государственные учреждения могут быть преобразованы в государственные автономные учреждения (рис. 5.1.).

Рис. 5.1. Виды и особенности учреждений

Государственное (муниципальное) автономное учреждение - некоммерческая организация, созданная Российской Федерацией, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта.

Собственник имущества автономного учреждения не несет ответственность по обязательствам автономного учреждения.

Доходы автономного учреждения поступают в его самостоятельное распоряжение и используются им для достижения целей, ради которых оно создано.

Основным видом деятельности автономного учреждения является бесплатное либо частично платное для потребителя оказание услуг по заданию учредителя. Финансирование указанной деятельности осуществляется из соответствующего бюджета в форме субвенций, субсидий, государственных внебюджетных фондов и иных источников.

Субвенция, в соответствии с Бюджетным кодексом РФ, — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов

Субве́нция (от лат. subvenire — приходить на помощь) — вид денежного пособия местным органам власти со стороны государства, выделяемого на определенный срок на конкретные цели; в отличие от дотации подлежат возврату в случае нецелевого использования или использования не в установленные сроки.

Субсидия, в соответствии с Бюджетным кодексом РФ, — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Субсидия (от лат. subsidium — помощь, поддержка) — пособие в денежной или натуральной форме, предоставляемое за счёт государственного или местного бюджета, а также специальных фондов юридическим и физическим лицам, местным органам власти, другим государствам.

Совокупность субсидий из бюджета города бюджетам муниципальных образований образует фонд софинансирования

Дотация (от лат. dotatio - дар, пожертвование) - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования. (Бюджетный кодекс Российской Федерации: От 31.07.1998 № 145-ФЗ.-В ред. от 08.11.2007.-Ст. 6)

1. Денежные средства, выделяемые из государственного и местных бюджетов для оказания финансовой поддержки убыточным предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами39.

2. Дополнительные выплаты работнику, оговоренные трудовым договором или законодательным актом, например дотация на питание, на проезд к месту работы, выплаты на несовершеннолетних детей40.

3. Дотация компенсирует повышенные издержки, покрывает убытки. Предоставление дотаций предприятиям позволяет, с одной стороны, предотвратить их банкротство, с другой - не допускать превышения розничных цен на отдельные потребительские товары и услуги, так как часть цены на эти товары оплачивается из бюджетных средств за счет дотации.

Если бы не было дотаций, производители переложили бы соответствующую им долю оплаты своих расходов на покупателей, что привело бы к росту цен. Однако дотации ложатся тяжелым грузом на государственный бюджет, порождают его дефицитность, вследствие чего приходится осуществлять дополнительную денежную эмиссию, приводящую к инфляции. Дотации широко распространены в странах, где преобладает государственно-административное управление экономикой, и в гораздо меньшей степени свойственны экономике рыночного типа, в которой требования самофинансирования и самоокупаемости являются довольно жесткими41.

Автономное учреждение наделено правом оказывать платные услуги в рамках своей основной деятельности сверх объемов заданий учредителя.

Преобразование существующих государственных (муниципальных) учреждений в автономные осуществляется только с согласия учреждения. При создании автономного учреждения путем изменения типа существующего государственного (муниципального) учреждения не допускается изъятие или уменьшение имущества (в том числе денежных средств), закрепленного за государственным (муниципальным) учреждением.

Создание автономного учреждения путем изменения типа существующего государственного или муниципального учреждения не является его реорганизацией.

Изменение типа существующих государственных и муниципальных учреждений здравоохранения не допускается.

В целях осуществления общественного контроля за деятельностью автономного учреждения создается наблюдательный совет автономного учреждения, куда входят представители учредителя, иных государственных (муниципальных) органов власти, общественности, трудового коллектива. Одной из функций наблюдательного совета является одобрение крупных сделок с имуществом автономного учреждения.