32. Проблемы проведения кдп.

КДП как элемент стабилизационной политики государства имеет свои преимущества, состоящие в ее гибкости и политической приемлемости. Однако она сталкивается с рядом ограничений и проблем. 1. Избыточные резервы, возникающие в результате про ведения политики дешевых денег, могут быть не использованы для расширения денежного предложения, так как банки в период спада, заботясь о своей ликвидности, ограничивают выдачу ссуд.

2. Воздействие КДП на изменение денежного предложения может быть частично снижено изменением скорости обращения денег. Поскольку М х V = АЕ, то КДП будет эффективна, если V постоянна. В действительности же скорость обращения денег изменяeтcя обратно пропорционально денежной массе. 3. Эффективность КДП зависит от наклона кривой спроса на деньги и кривой спроса на инвестиции. Чем круче кривая спроса на деньги, тем большим будет воздействие каждого данного изменения денежного предложения на равновесную процентную ставку. Каждое данное изменение процентной ставки будет тем сильнее влиять на инвестиции, а значит, и на равновесный объем производства, чем более полога кривая спроса на инвестиции. Воздействие КДП ослабляется в случае, если кривая спроса на деньги будет более пологой, а кривая спроса на инвестиции более крутой. Кроме того, необходимо учитывать эффект обратной связи, заключающийся в том, что не только равновесная процентная ставка определяет уровень национального производства, но и, наоборот, равновесный уровень производства определяет равновесную процентную ставку, так как спрос на деньги для сделок прямо зависит от номинального ВНП. 4. ЦБ сталкивается с политической дилеммой: он может стабилизировать процентную ставку или денежное предложение, но не то и другое одновременно.

5. Влияние политики дешевых денег на равновесный объем производства усиливается расширением чистого экспорта, которое, в свою очередь, ускоряется понижением процентной ставки. Поэтому политика дешевых денег в состоянии спада совмещается с задачей корректировки дефицита торгового баланса. Но политика дорогих денег, обусловленная ростом процентной ставки, наоборот, усиливается сужением чистого экспорта, что ослабляет результативность кдп.

33. Равновесие в модели is-lm.

Модель IS-LM объединяет реальный и денежный секторы экономики и отражает ситуацию, при которой формируется совместное равновесие на рынке благ и финансовых активов. Она предназначена для анализа воздействия на НД краткосрочных изменений кредитно- денежной и фискальной политики. Данная модель была предложена неокейнсианцами Дж. Р. Хиксом, А. Хансеном и др. В современной интерпретации в модель включается не только денежный рынок, но и рынок ценных бумаг, т. е. финансовый рынок в целом.

IS - это кривая «инвестиции – сбережения»; LM представляет собой кривую «ликвидность-деньги». Их связывает процентная ставка, равновесная величина которой отражает динамику экономических процессов.

В краткосрочном периоде при фиксированном уровне цен (кейнсианский отрезок кривой АS) номинальные и реальные значения всех переменных совпадают. Условия равновесия на рынке благ определяются равенством утечек и инъекций. Причем все утечки (сбережения, налоги и импорт) являются функциональными зависимостями от дохода, инвестиции - от процентной ставки, а государственные расходы и экспорт (при неизменном валютном курсе) постоянны. Таким образом, можно сделать вывод, что для обеспечения равновесия на рынке благ необходимо определенное сочетание значений ИД и процентной ставки. Равновесие на рынке благ может быть установлено при множестве комбинаций парных значений дохода и процентной ставки.

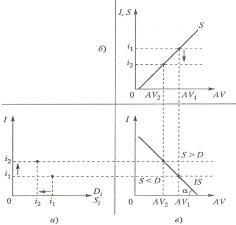

Построение кривой IS: на рис. 22.1а изображена функция инвестиций. С ростом процентной ставки запланированные инвестиции сокращаются; на рис. 22.1б уменьшение запланированных инвестиций смещает кривую инвестиций вниз, что приводит к сокращению дохода с АV1 до АV2. На рис. 22.1в изображена кривая IS как результат взаимодействия между процентной ставкой и величиной НД.

Линия IS отражает все возможные сочетания парных значений НД и процентной ставки, при которых на рынке благ устанавливается равновесие. Она не отражает функциональную зависимость ставки процента от НД или НД от ставки процента, а представляет собой проекцию функций сбережений, налогов и импорта от дохода, а инвестиций - от ставки процента.

Во всех точках, лежащих выше данной кривой, находятся такие сочетания процентной ставки и НД, при которых на рынке благ предложение больше спроса, т. е. имеется избыток благ. Во всех точках ниже кривой IS - спрос больше предложения, т. е. на рынке благ имеется ситуация дефицита.

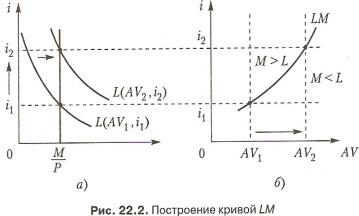

Построение LM:

увеличение дохода (рис. 22.2б) с АV1 до АV2 увеличивает спрос на деньги. При этом ставка процента увеличивается с i1 до i2, а кривая денежного предложения сдвигается вправо.

Совокупность парных значений НД и процентной ставки, при которых на денежном рынке устанавливается равновесие, образует линию LM. Она не выражает функциональную зависимость НД от ставки процента или наоборот, а определяет все возможные комбинации равновесных значений НД и ставки процента.

Возрастающий характер линии LM объясняется тем, что при заданном денежном предложении рост НД ведет к росту спроса на деньги для сделок. Следовательно, чтобы сохранить равновесие на денежном рынке, необходимо сокращение спекулятивного спроса на деньги (спроса на деньги как на имущество), что возможно при увеличении процентной ставки. Повышение последней вызывает снижение спекулятивного спроса на деньги. Следовательно, при заданном предложении денег для сохранения равновесия необходимо увеличить спрос на деньги для сделок, что возможно при росте НД.

Выше линии LM находятся такие сочетания АV и i, которые соответствуют превышению предложения над спросом, т. е. избытку на денежном рынке, ниже данной линии - денежному дефициту. Линия LM сдвигается вправо под воздействием роста номинального денежного предложения и снижения реального спроса на деньги.

Совместное равновесие на рынках благ, денег и ценных бумаг достигается в точке пересечения кривых IS и LM (рис. 22.3).

В силу разного наклона кривых IS и LM сущеcтвует лишь одна комбинация АV и i, соответствующая совместному равновесию. Из условий совместного равновесия выводится эффективный спрос, который является определяющим параметром в экономике.

Эффективный спрос - это величина совокупного спроса, соответcтвyющaя совместному равновесию, являющемуся достаточно устойчивым состоянием экономики.