Тема 5. Капитал: сущность и формы его проявления.

План лекции.

5.1 Сущность капитала. Постоянный и переменный капитал и особенности их участия в образовании стоимости.

5.2 Формы функционирующего капитала. Кругооборот и оборот капитала.

-

Отличия торгового капитала от промышленного

-

Сущность ссудного капитала и источники его образования.

-

Издержки производства, их структура и пути снижения

5.1 Сущность капитала. Постоянный и переменный капитал и особенности их участия в образовании стоимости

Начиная производственно-хозяйственную деятельность, хозяйствующий субъект должен четко представлять, для чего он собирается организовывать производство тех или иных материальных благ или услуг. В основу мотивации хозяйственной деятельности положен тезис о том, может ли этот субъект удовлетворить свои экономические интересы, благодаря определенному виду хозяйственной деятельности, то есть будет ли он иметь от нее определенную выгоду или нет.

Конкретная величина дохода от предпринимательской деятельности зависит от экономических, организационных и других факторов. К главным внутренним факторам принадлежат: наличие определенной величины капитала, качественный уровень средств производства и производственного персонала, качество управления производственными процессами и коммерческой деятельностью. Итак, чтобы выступать в качестве производителя, необходимо иметь достаточное количество денег, купить на них средства производства, нанять работников, организовать производство определенных товаров, реализовать их и получить сумму денег, превышающую вложенную. Именно такое стечение обстоятельств, которое определяет жизненный цикл производителя, превращает затраченные им деньги в капитал.

Поэтому капитал – такая авансированная стоимость, в процессе своего движения приносящая доход, то есть самовозрастающая.

Превращение обычных денежных знаков в капитал включает как технические, технико-организационные, так и социально-экономические моменты.

Во- первых, производитель должен вступить в отношения с другими производителями по поводу купли средств производства.

Во- вторых, если его наличного капитала недостаточно для организации эффективного производства, ему придется обращаться к кредитным учреждениям.

В- третьих, предприниматель должен нанять определенное количество работников, чтобы обеспечить эффективное функционирование средств производства.

Следовательно, капитал – это категория, которая выражает не столько технические и организационные, сколько социально-экономические отношения. Другими словами, капитал как таковой может существовать при определенных социально-экономических условиях. Такими условиями являются следующие:

-

высокоразвитое товарное производство и обращение;

-

наличие такой мотивации деятельности производителя, как личное обогащение;

-

сосредоточение у части хозяйственных агентов значительной части средств производства, т.е. определенную степень концентрации производства и капитала;

-

отсутствие собственных средств производства у большей части трудоспособного населения.

Данная трактовка капитала определяется как социально-экономическая. Существуют и другие взгляды на сущность капитала. В частности, имеют место определения капитала на основе предметно-функционального и денежного подходов.

Многие исследователи считают, что капитал – это совокупность средств производства, которые приносят доход их собственнику. Так, А.Смит рассматривал капитал как запас, который используется для хозяйственных потребностей и приносит доход. А Д.Рикардо считал капиталом ту часть богатства, которая занята в производстве и необходима для приведения в действие труда. Альфред Маршалл же под капиталом понимал совокупность вещей, без которых производство не могло бы осуществляться с одинаковой эффективностью, но которые не являются бесплатными дарами природы. Значительное распространение получил взгляд на капитал, как на один из производственных факторов, который наряду с трудом и землей приносит доход. Основоположником этого положения считается французский экономист Ж.Б.Сэй.

Перечисленные подходы к определению капитала являются несколько односторонними, так как связывают эту категорию с совокупностью вещественных факторов производства. Они обращают внимание на вещественную форму капитала, хотя даже с этой стороны не учтена такая его часть, как денежный капитал, который нельзя отождествлять со средствами производства и который предназначается для приобретения факторов производства, обеспечения непрерывности его движения в сферах производства и обращения.

Все рассмотренные подходы вообще можно охарактеризовать как народнохозяйственные (макроэкономические). С точки же зрения предпринимателя капитал является суммой стоимостной оценки имущества и ценностей предпринимателя, которые он может использовать на хозяйственные потребности.

Со стороны увеличения стоимости капитал можно разделить на две части: постоянный, овеществленный в средствах производства, стоимость которого в его процессе остается неизменной, и переменный, представленный рабочей силой, стоимость которого в процессе производства изменяется, увеличивается.

Вывод о том, что новую стоимость в целом и прибавочную, в частности, создает рабочая сила, а средства производства лишь переносят свою стоимость на продукт. Это не означает, что постоянный капитал не играет никакой роли в производстве прибавочной стоимости. Не создавая ее, непосредственно он является важнейшим фактором, который влияет на размеры прибавочной стоимости. Процесс труда невозможен без средств и предметов труда, поэтому и производство стоимости и прибавочной стоимости без них невозможно. И наоборот, без живого труда, носителем которого является рабочая сила, средства производства не могут функционировать.

Постоянный капитал влияет на создание стоимости, благодаря повышению эффективности живого труда: чем совершеннее средства производства, тем большую стоимость может создать рабочая сила, тем большей может быть величина прибавочной стоимости. Использование совершенных средств производства требует и более высокого уровня квалификации работника.

Известно, что работник в виде эквивалента стоимости своей рабочей силы получает только часть созданной им новой стоимости. Отсюда следует, что на себя он работает лишь часть рабочего времени. Поэтому его рабочий день делится на две части: время, в течение которого создается эквивалент стоимости рабочей силы, и называется оно необходимым рабочим временем, и время, при котором создается прибавочная стоимость той части продукта, которая направляется на удовлетворение личных потребностей работника, т.е. прибавочная стоимость. Понятия необходимого и прибавочного времени, необходимого и прибавочного продукта являются общеэкономическими и выражают отношения производства вообще, независимо от исторически определенных социально-экономических отношений. Взаимоотношение между этими частями рабочего времени характеризует эффективность общественного производства: чем выше доля прибавочного времени в совокупном рабочем времени, тем эффективнее функционирует производственная система, и наоборот.

Поэтому наиболее выгодным как с точки зрения предпринимателя, так и наемного работника есть совершенствование производственного процесса, внедрение новых технологий и средств производства, повышение квалификации работников, организационные нововведения.

5.2 Формы функционирующего капитала. Кругооборот и оборот капитала.

Уяснение сущности капитала невозможно без его анализа в движении, во время которого капитал постоянно пребывает как в сфере производства, так и в сфере обращения.

Капитал начинает свое движение в сфере обращения как денежный капитал, функцией которого является покупка элементов производительного капитала.

При наличии средств производства и рабочей силы можно начинать производственный процесс. Капитал здесь выступает как производительный, функцией которого является производство стоимости товара и прибавочной стоимости.

Для получения стоимости и прибавочной стоимости в денежной форме необходимо продать производственный товар, т.е. доставить его на определенный рынок и найти покупателя. При этом капитал приобретает форму товарного, главной функцией которого является реализация товара и получение прибавочной стоимости в денежной форме.

Таким образом, капитал проходит три стадии и приобретает соответственно три формы: денежную, производительную и товарную. Такое последовательное движение называют кругооборотом капитала. Приостановка движения на одной из стадий кругооборота приводит к нарушению процесса увеличения капитала. Формула кругооборота промышленного капитала следующая:

Д-Т

![]()

где Д-деньги; Т-товар; СП-средства производства; РС - рабочая сила; П – производство.

На каждый данный момент для капитала, занятого в определенной сфере производства, характерно определенное соотношение между его функциональными формами. Абсолютный объем капитала предприятия определяется, прежде всего, оптимальным размером предприятия этой сферы, то есть величиной производительного капитала. Например, для розничной торговли или сферы бытовых услуг большого капитала не требуется, тогда как машиностроение требует значительных капиталов, ибо оптимальный размер предприятия здесь значительно больший. Чем продолжительнее процесс производства товара, тем большим должен быть производительный капитал.

Поскольку капитал постоянно находится в движении, то все три его части (денежная, производительная и товарная) осуществляют кругооборот. Непрерывное движение капитала в сферах производства и обращения, последовательное повторение стадий кругооборота превращают его в оборот капитала. Единицей изменения одного оборота, то есть периода, в течение которого к предприятию возвращается авансированная стоимость, является день. Показателем количества оборотов за определенный промежуток времени измеряется скорость оборота капитала:

n = 360:0,

где n – количество оборотов за год; 360 – количество дней в году; 0 – продолжительность одного оборота в днях. Так, если капитал оборачивается один раз за 6 месяцев, то скорость оборота составит 2 оборота в год. Она зависит от того, как быстро оборачиваются части этого капитала.

Различные части капитала оборачиваются с разной скоростью. Так, овеществленная часть капитала (здания, производственные постройки) функционируют много лет и оборачиваются довольно медленно. Оборот капитала, вложенного в технологическое оборудование, также охватывает несколько лет. Это связано с некоторыми особенностями функционирования средств труда: они функционируют в процессе производства в течение нескольких производственных циклов и переносят свою стоимость на продукт по мере утраты собственной потребительной стоимости. Если определенное оборудование физически может функционировать 10 лет, то каждый год оно будет присоединять к продукту 1/10 часть своей стоимости. Эти части перенесенной стоимости возвращаются предпринимателю после реализации продукции. Процесс перенесения средствами труда своей стоимости в процессе производства называется амортизацией, а накопленный денежный фонд предприятия, который предназначен для ремонта и замены изношенных орудий труда, – амортизационным фондом. Когда средства производства перенесут свою стоимость на продукт полностью, они могут быть заменены новыми. Однако такая замена может быть произведена и гораздо раньше, если в этом есть потребность, а также необходимые для этого денежные средства.

Отношение перенесенной за год стоимости орудий труда к их первоначальной стоимости называется нормой амортизации:

![]() ,

,

где ГА – годовая сумма амортизации; Пв – первоначальная стоимость орудий труда. Часть капитала в виде средств труда, который сохраняет свою потребительскую стоимость в течении нескольких циклов производства, переносит свою стоимость на продукт частями, по мере износа, та же которая частями возвращается и создает денежный фонд амортизации, называется основным капиталом.

Износ средств труда осуществляется под влиянием двух факторов: производственного использования и технического прогресса. Первый обусловлен утратой потребительной стоимости, второй – появлением дешевых или более совершенных средств труда. Соответственно различают износ физический и моральный.

С ускорением технического прогресса именно моральный износ становится наиболее весовым фактором более быстрой замены средств труда, что приводит к использованию различных форм ускоренной амортизации, когда возникает необходимость списывать большую часть стоимости оборудования уже в первые годы его функционирования. Благодаря этому без особых дополнительных затрат можно поддерживать уровень обновления основного капитала, что имеет важное значение в условиях жесткой конкуренции на рынке сбыта продукции.

Ту часть капитала, которая представлена предметами труда и заработной платой и которая утрачивает свою потребительную стоимость в течение одного производственного цикла, а ее стоимость полностью включается в стоимость продукта и возвращается на предприятие после реализации продукции, называют оборотным капиталом.

Чем больше соотношение между основным и оборотным капиталом в пользу последнего, тем короче производственные циклы и тем быстрее может обернуться капитал. Отсюда становится понятным, почему небольшие по размеру капиталы функционируют в тех сферах, где авансированная стоимость достаточно быстро возвращается назад.

5.3 Отличия торгового капитала от промышленного.

Торговый капитал есть капитал, занятый исключительно в сфере обращения. Его специфической функцией является реализация товаров, обслуживание сферы обращения. Движение торгового капитала происходит по формуле: Д—Т—Д'. Таким образом, торговый капитал в отличие от промышленного капитала постоянно пребывает в процессе обращения и не участвует в процессе производства. Основным содержанием деятельности представителя торгового капитала — торговца — является покупка товаров и их последующая реализация. В то время как промышленный капитал выступает в трех формах — в виде денежного, производительного и товарного капитала, — торговый капитал принимает только две формы — денежного и товарного капитала.

В условиях капитализма господствующей формой капитала становится не торговый, а промышленный капитал, так как он представляет собой единственную форму капитала, функцией которого является не только присвоение прибавочной стоимости, но и ее создание. Однако наряду с промышленным капиталом важную роль играет и торговый капитал, который в условиях капитализма представляет собой обособившуюся часть промышленного капитала.

Функция продажи товаров, превращения товарного капитала в денежный в ходе исторического развития оказалась переданной от промышленника торговцу и превратилась в специальное занятие последнего. На ранней ступени развития капитализма промышленные предприниматели, вышедшие из среды торговцев или из разбогатевших ремесленников и кустарей, сами занимались реализацией своих товаров. Но с увеличением масштабов производства и расширением рынков это становится экономически невыгодным для промышленника.

Процесс реализации товаров требует дополнительных средств на содержание и оборудование торговых помещений, оплату торговых работников, рекламу и т. п. Следовательно, промышленный капиталист должен был бы авансировать на эти цели дополнительный денежный капитал или же уменьшить свой капитал, занятый в процессе производства, за счет отвлечения части авансированного капитала в сферу обращения. Но как то, так и другое ведет к снижению нормы прибыли, поскольку капитал, занятый в сфере обращения, прибавочной стоимости не создает. Указанные обстоятельства способствовали тому, что промышленные капиталисты все чаще стали передавать операции по реализации товаров другим лицам, что привело к выделению особой группы капиталистов, вкладывающих свои капиталы в торговлю и занимающихся исключительно куплей-продажей товаров. Так возникает своеобразное «разделение труда» между промышленниками и торговцами.

Будучи особым родом капитала, торговый капитал в условиях капитализма уже не играет той самостоятельной роли, которую он играл в докапиталистических формациях. Роль торгового капитала при капитализме сводится к обслуживанию процесса обращения промышленного капитала. «Он функционирует уже только как агент производительного капитала».

Таким образом, торговый капитал в условиях капитализма представляет собой обособившуюся часть промышленного капитала, авансируемую торговыми капиталистами и функционирующую только в сфере обращения.

Источник торговой прибыли. Целью деятельности торговых капиталистов является получение прибыли. На поверхности явлений торговая прибыль выступает как разница между продажной и покупной ценой товаров. В связи с этим создается обманчивая видимость, что прибыль торговцев возникает путем надбавки к цене производства, а если рассматривать весь общественный капитал — к стоимости товаров. Торговая прибыль представляется излишком над ценой производства или стоимостью товара.

Источником торговой прибыли служит прибавочная стоимость, созданная наемными рабочими в процессе капиталистического производства. Промышленные капиталисты вынуждены уступать часть прибавочной стоимости торговцам за ту услугу, которую последние им оказывают, осуществляя превращение товарного капитала в денежный. Торговая прибыль есть часть прибавочной стоимости, присваиваемая торговыми капиталистами. Торговый капитал, не участвуя в производстве прибавочной стоимости, участвует в ее распределении. При этом наряду с ростом прибылей, присваиваемых промышленными капиталистами, растут и прибыли, получаемые представителями торгового капитала. Торговые капиталисты обогащаются также путем эксплуатации мелких товаропроизводителей.

Механизм образования торговой прибыли. Какая часть созданной рабочим классом совокупной прибавочной стоимости достается торговым капиталистам и чем определяется величина торговой прибыли?

К. Маркс, например, указывает, что, «капитал, самостоятельно функционирующий в процессе обращения, должен точно так же приносить среднюю годовую прибыль, как и капитал, функционирующий в различных отраслях производства». Если бы средняя норма прибыли в промышленности оказалась выше, чем в торговле, то часть капиталов начала бы изыматься из торговли и направляться в промышленность. Это имело бы своим следствием сокращение спроса со стороны торговцев на промышленную продукцию при растущем предложении ее, что повлекло бы за собой снижение цен на промышленные товары, а значит, и снижение нормы прибыли в промышленности.

Напротив, если бы промышленный капитал стал приносить более низкую среднюю норму прибыли, чем капитал, занятый в торговле, то начался бы обратный стихийный процесс переливания капиталов из промышленности в торговлю. Отсюда ясно, что торговый капитал принимает участие в процессе, стихийного переливания капиталов и в уравнении нормы прибыли в среднюю норму прибыли.

Допустим, что весь промышленный капитал, авансированный в течение года, составляет 900 млн. ф. ст. и состоит из 720с + 180о. Если допустить, что вся стоимость постоянного капитала полностью переносится на продукт в течение года и что m’ =100%, то цена производства продукта, созданного в промышленном производстве (которая для всей совокупности товаров совпадает со стоимостью), будет равна 720с + 180о + 180т = 1080 млн. ф. ст.

Если отнести всю массу прибавочной стоимости к сумме авансированного промышленного капитала, то средняя норма прибыли будет равной 20%. Но так как в уравнении нормы прибыли участвует и торговый капитал, то сумму прибавочной стоимости следует отнести ко всему авансированному капиталу: промышленному и торговому. Предполагается, что для реализации товаров стоимостью в 1080 млн. ф. ст. торговые капиталисты авансируют капитал, равный 100 мл», ф. ст.

В этом случае весь авансированный в течение года капитал (промышленный + торговый) составит: 900+100=1000 млн. ф. ст. Средняя норма прибыли теперь будет равна p’ = 180/1000 100% = 18%.

Это средняя норма прибыли, получаемая как в промышленности, так и в торговле. Значит, масса прибыли, получаемая промышленниками, будет, равна не 180 млн. ф. ст., а 162 млн. ф. ст. (18% от 900 млн. ф. ст.). Прибыль торговых капиталистов составит 18 млн. ф. ст. (18% от 100 млн. ф. ст.).

Следует иметь в виду, что промышленные капиталисты уступают эту часть прибавочной стоимости торговцам с выгодой для себя. Дело в том, что торговый капитал способствует ускорению оборота всего капитала как в связи с тем, что промышленники получают возможность быстрее продать свои товары, так и в связи с тем, что специализация торговцев на функции товарного обращения сокращает в целом время реализации товаров. Специализация торговых капиталистов на операциях купли-продажи товаров позволяет значительно сократить и расходы, связанные с обращением, так как торговцы лучше знают состояние рынка и движение цен, имеют широкие торговые связи и т. п. Кроме того, каждый торговый капиталист, обслуживая многих промышленных капиталистов, расходует на торговые помещения, рекламу и т. п. меньше средств, чем расходовалось бы всеми этими промышленниками, вместе взятыми, если бы они сами занимались реализацией своих товаров.

Все это означает, что в результате обособления торгового капитала от промышленного общая сумма капитала, функционирующего в сфере обращения, уменьшается по сравнению с той величиной, которую она составляла бы, если бы реализацией товаров занимались сами промышленные капиталисты.

Между тем в действительности торговые капиталисты должны авансировать капитал не только на покупку товаров у промышленников, но и на организацию их реализации. Затраты, связанные с организацией реализации товаров, образуют издержки обращения. Последние делятся на чистые издержки обращения и дополнительные издержки, связанные с продолжением процесса производства в буфере обращения.

В настоящее время в развитых капиталистических странах издержки обращения в среднем достигают от 30 до 50% стоимости розничного товарооборота. При этом большую их долю, свыше 2/з общей суммы, составляют чистые издержки обращения.

Чистые издержки обращения — это расходы, обусловленные исключительно самим процессом купли-продажи, расходы, необходимые для реализации стоимости товара, для превращения ее из товара в деньги или из денег в товар. К таким расходам относятся как затраты на оплату труда работников, осуществляющих непосредственно куплю-продажу, так и затраты на ведение счетных книг, корреспонденцию, содержание торговых контор, рекламу и т. п.

Затраты капитала, образующие чистые издержки обращения, не дают обществу никакого дополнительного продукта и не прибавляют к реализуемым товарам дополнительной стоимости.

Наряду с чистыми издержками обращения реализация товаров требует и таких расходов, которые вызываются продолжением производственных процессов в сфере обращения. К таким процессам относятся: сортировка, расфасовка, упаковка товаров, их хранение, транспортировка от места производства к пунктам их реализации. Хотя труд по осуществлению этих операций не создает новых потребительных стоимостей, он является трудом производительным, так как он как бы завершает создание потребительной стоимости, обеспечивая сохранение или повышение готовности к потреблению поступивших в сферу обращения товаров. Поэтому труд, связанный с указанными производственными процессами, протекающими в сфере обращения, увеличивает стоимость реализуемых товаров. Издержки по хранению, сортировке, транспортировке товаров, в отличие от чистых издержек, представляют собой дополнительные издержки обращения. Поскольку дополнительные издержки обращения увеличивают стоимость реализуемых товаров, постольку их. возмещение осуществляется в результате реализации этих товаров, подобно тому, как происходит возмещение капиталистических издержек производства.

Чистые издержки обращения представляют собой прямой вычет из совокупной прибавочной стоимости. Следует, однако, иметь в виду, что в условиях монополистического капитализма, когда монополии устанавливают монопольные цены, чистые издержки обращения нередко включаются торговцами в продажные цены товаров сверх их общественной цены производства. Это способствует повышению продажных цен, поэтому рост чистых издержек обращения ложится тяжелым бременем на плечи трудящихся. С развитием капитализма чистые издержки обращения увеличиваются прежде всего вследствие все возрастающих трудностей сбыта товаров. Особенно резко растут расходы на рекламу: например, в США они увеличились за период 1939—1964 гг. в 7 раз, составив в. 1964 г. 14 млрд. долл.; в 1965 г. они составили уже 15,1 млрд. долл.

Кроме того, присущие капитализму анархия общественного производства и кризисы перепроизводства замедляют реализацию товаров и обостряют конкурентную борьбу. Это ведет к разбуханию торгового аппарата, к росту товарных запасов, к излишним перевозкам товаров и увеличению транспортных расходов. При этом издержки, обусловленные хранением товаров, их перевозкой и т. п., если они выходят за пределы нормальных потребностей, становятся непроизводительными и приобретают характер чистых издержек обращения.

Капиталистическая торговля выступает в двух основных формах: в форме оптовой торговли и в форме розничной торговли. Оптовая торговля — это купля-продажа крупных партий товаров одними капиталистами у других. Розничная торговля — продажа торговыми капиталистами товаров непосредственно населению.

Центрами капиталистической оптовой торговли являются товарные биржи. Товарная биржа представляет собой особый вид рынка, на котором происходит торговля массовыми однородными товарами по образцам и стандартам.

Биржевая торговля создает широкие возможности для спекуляции. Продавец может рассчитывать, что ко времени поставки товаров цены упадут и он выиграет на этой разнице цен, а покупатель рассчитывает на рост цен, надеясь извлечь выгоду в результате заключения им сделки на покупку товара по более низким ценам. И покупатель, и продавец могут расторгнуть сделку, но тогда разницу между установленной в договоре ценой и ценой в момент ликвидации сделки уплачивает инициатор ее расторжения. Биржевые спекулянты ведут биржевую игру, рассчитывая именно на эти колебания цен.

Розничная торговля выступает либо в форме универсальных магазинов, торгующих разнообразными товарами, либо же в форме специализированных магазинов, где торгуют только одним видом товара, например тканями или обувью. В эпоху монополистического капитализма многочисленные специализированные магазины сосредоточиваются в руках крупных торговых монополий.

При капитализме огромные размеры приобретает внешняя торговля, т. е. торговля между отдельными странами мира. Внешняя торговля каждой отдельной страны складывается из торговых операций по вывозу товаров в другие страны — экспорта — и торговых операций по ввозу товаров из других стран — импорта. Соотношение суммы экспорта и суммы импорта за определенный промежуток времени составляет торговый баланс страны. Если сумма цен товаров, вывезенных данной страной в другие страны, превышает сумму цен товаров, ввезенных в страну, то торговый баланс данной страны является активным. Если же импорт превышает экспорт, то торговый баланс является пассивным.

Существует два противоположных направления внешнеторговой политики — политика протекционизма и политика свободной торговли.

Система протекционизма представляет собой внешнеторговую политику, направленную на ограничение ввоза в страну товаров из-за границы главным образом путем установления высоких таможенных пошлин на импортируемые товары.

Система свободной торговли — это внешнеторговая политика, обеспечивающая свободный доступ в страну заграничных товаров; путем установления низких ввозных пошлин или даже допущения беспошлинного импорта.

5.4 Сущность ссудного капитала и источники его образования.

Ссудный капитал есть капитал, предоставляемый денежными капиталистами в ссуду промышленным и торговым капиталистам и приносящий процент на основе эксплуатации наемного труда. В отличие от ростовщического капитала — порождения докапиталистических формаций, ссудный капитал является экономической категорией капитализма.

Движение ссудного капитала Д — Д' тесно связано с кругооборотом промышленного капитала и осуществляется на его основе. При первом взгляде на формулу движения ссудного капитала может создаться впечатление, что деньги способны самостоятельно, в отрыве от процесса производства, порождать деньги и давать прибыль. «Создавать стоимость, — писал К. Маркс, — приносить проценты является их свойством совершенно так же, как свойством грушевого дерева — приносить груши».

Однако в действительности ссудный капитал как обособившаяся часть промышленного капитала обслуживает капиталистическое производство и способствует возрастанию промышленного капитала. Это осуществляется следующим образом. Получив в ссуду дополнительный капитал, функционирующий капиталист расширяет производство, дополнительно нанимает и эксплуатирует рабочую силу и получает прибавочную стоимость. Часть полученной прибавочной стоимости он отдает ссудному капиталисту в виде процента, а другую часть оставляет себе в качестве предпринимательского дохода.

Таким образом, все движение отданного в ссуду капитала в развернутом виде можно представить следующим образом: Д — Д — Т... П... Т' — Д' — Д", где первый акт (Д — Д) означает передачу денежного капитала в ссуду, ряд последующих актов (Д — Т... П.., Т' -— Д') — кругооборот промышленного капитала и заключительный акт {Д' — Д")—возврат занятой суммы ссудного капитала с процентом. Связь ссудного и промышленного капиталов, существующая в процессе их кругооборота, означает, что денежные и промышленные капиталисты выступают единым фронтом в отношениях с наемными рабочими, совместно участвуют в их эксплуатации.

Первым источником образования ссудного капитала являются денежные капиталы функционирующих капиталистов, временно высвободившиеся в процессе кругооборота капитала. Высвобождение денежных капиталов обусловлено объективными причинами. Прежде всего, в процессе оборота основного капитала в денежной форме высвобождается та часть его стоимости, которая постепенно накапливается у капиталистов в виде амортизационного фонда. Далее, в ходе оборота оборотного капитала покупка сырья, материалов, топлива происходит не сразу после реализации произведенных товаров; поэтому часть денежной выручки остается некоторое время свободной. То же относится к денежным средствам, отложенным на сезонные закупки сырья и сельскохозяйственной продукции для последующей промышленной переработки. В процессе оборота переменного капитала выплата работникам заработной платы также осуществляется не одновременно с получением выручки от реализации товаров, в 2—4 раза в месяц, поэтому до момента выплаты заработной платы часть средств остается свободной. Наконец, накопление прибавочной стоимости в целях расширения производства и получения дополнительной прибыли осуществляется, как правило, постепенно, в течение длительного периода, пока сумма капитала не достигнет размеров, необходимых для приобретения оборудования и строительства сооружений. А до этого момента накапливаемые средства также являются временно свободными.

Другой источник ссудного капитала—накопленные капиталы рантье — денежных капиталистов, которые сами не занимаются предпринимательской деятельностью, а отдают свой капитал в ссуду, получая за это проценты.

Третий источник образования ссудного капитала — это денежные доходы и сбережения широких слоев населения, которые аккумулируются банками и сберегательными кассами в виде вкладов и используются для предоставления кредитов функционирующим капиталистам.

Четвертый источник — временно неиспользуемые денежные средства центральных и местных бюджетов, страховых компаний, профсоюзов, а также различных обществ и организаций

Ссудный капитал — это особый вид капитала, обладающий рядом существенных отличий от других видов капитала. Первая особенность — ссудный капитал есть капитал-собственность, в отличие от капитала-функции, т. е. капитала, функционирующего в промышленности или торговле. В руках денежного капиталиста ссудный капитал всегда выступает как капитал-собственность, хотя он и отдает его во временное пользование функционирующему капиталисту.

Вторая особенность — ссудный капитал есть капитал как товар особого рода. В отличие от других товаров деньги, предоставляемые в ссуду, обладают свойством быть капиталом и приносить владельцу доход в форме процента. Внешне же ссудный капитал выступает как товар, который ссудные капиталисты «продают» функционирующим капиталистам.

Третья особенность ссудного капитала — специфическая форма его движения. Как известно, промышленный капитал проделывает кругооборот: Д—Т... П... V—Д', в процессе которого выступает в трех функциональных формах: денежной, производительной и товарной. Торговый капитал в кругообороте Д — Т — Д' принимает только две формы — денежную и товарную. Своеобразие движения ссудного капитала заключается в том, что в кругообороте Д — Д' он выступает лишь в одной, денежной форме.

Четвертая особенность ссудного капитала — специфическая форма его отчуждения. Когда отчуждаются на рынке обычные товары, то продавец передает их покупателям и одновременно эквивалентная стоимость в денежной форме движется в обратном направлении — от покупателя к продавцу. Когда же отчуждается ссудный капитал, то движение стоимости осуществляется в одностороннем порядке. Обратное перемещение стоимости происходит не сразу, а через некоторый период времени, при возвращении долга кредитору.

Пятая особенность ссудного капитала заключается в том, что капиталистические отношения выступают в нем в наиболее фетишизированном виде. Действительно, при перемещении ссудного капитала Д — Д' создается видимость, что деньги, отданные в ссуду, обладают волшебным свойством самовозрастания, способностью давать денежный прирост. Отношения эксплуатации здесь замаскированы. Маркс писал по этому поводу: «В капитале, приносящем проценты, капиталистическое отношение достигает своей наиболее внешней и фетишистской формы». На самом же деле функционирующий капиталист пускает в оборот, т. е. использует взятый в ссуду капитал с целью - получения прибавочной стоимости.

Денежные капиталисты, отдавая свой капитал в ссуду, получают на него доход в виде ссудного процента. Внешне ссудный процент выступает как цена ссудного капитала. Однако в действительности процент не является ценой, т. е денежным выражением стоимости ссудного капитала, поскольку сам этот капитал выступает в денежной форме. Процент в данном случае служит платой за право пользования ссудным капиталом как специфическим товаром, приносящим его владельцу прибыль. По определению К. Маркса, ссудный процент является «той частью прибыли, т. е. прибавочной стоимости, которую функционирующий капиталист, промышленник или купец, поскольку он применяет не собственный, а взятый в ссуду капитал, должен выплатить собственнику и кредитору этого капитала».

Функционирующий капиталист берет в ссуду капитал с целью получения дополнительной прибавочной стоимости; поэтому за пользование ссудным капиталом он может отдать лишь часть прибыли, а другую часть ее он присваивает в виде предпринимательского дохода.

Ссудный процент как экономическая категория выражает производственные отношения не только между ссудными и функционирующими капиталистами, но также между ними и пролетариатом. Однако объективный процесс деления прибавочной стоимости на предпринимательский доход и процент, присваиваемый ссудным капиталистом, выступает в скрытом виде.

Норма ссудного процента есть отношение годового дохода, полученного на ссудный капитал, ко всему ссудному капиталу. Так, если на капитал в 100 тыс. долл., отданный в ссуду, получен годовой доход в виде процента в сумме 6 тыс. долл., то норма процента составит 6%

Различают среднюю норму процента, которая определяется за длительный период времени, и рыночную норму процента, которая ежедневно складывается на денежном рынке и подвержена частым колебаниям.

Средняя норма процента находится в определенной зависимости от средней нормы прибыли. Так как процент является частью средней прибыли, то норма процента не может быть, как правило, выше средней нормы прибыли. На протяжении длительных периодов между этими величинами существует прямая зависимость: чем выше норма прибыли, тем, при прочих равных условиях, выше и норма процента. Однако это не означает, что норма процента определяется лишь нормой прибыли и что они движутся всегда параллельно. Непосредственно норма процента зависит от соотношения между предложением ссудных капиталов и спросом на них. Если на денежном рынке растет предложение ссудных капиталов при данном спросе на них, то норма процента падает, а если растет спрос на ссудный капитал при неизменном их предложении, то норма процента повышается.

Максимальной высоты норма процента достигает в период кризиса, когда товары не реализуются, норма прибыли резко падает, и капиталисты испытывают острую нужду в деньгах. Минимальный уровень процента имеет место в период депрессии, когда спрос на ссудный капитал ограничен, а предложение его возрастает в результате высвобождения из промышленности и торговли денежных капиталов. В этот период норма прибыли, наоборот, начинает повышаться. Таким образом, «движение ссудного капитала, как оно выражается в колебаниях процентной ставки, в целом протекает в направлении, обратном движению промышленного капитала» (К. Маркс).

Формой движения ссудного капитала при капитализме является кредит. Существуют различные формы кредита, отличающиеся по источнику средств, направлению и использованию кредитных ресурсов.

Коммерческий кредит предоставляется функционирующими капиталистами друг другу в товарной форме.

Необходимость продажи товаров в кредит обусловлена несовпадением сроков производства и сбыта различных товаров. Может сложиться такое положение, когда один капиталист реализует свои товары на рынке, а другой капиталист не имеет наличных денег для их покупки. В этом случае коммерческий кредит дает возможность капиталистам-заемщикам продолжать процесс производства до реализации произведенных товаров, т. е. ускоряет кругооборот капитала.

Особенностью коммерческого кредита является ограниченность сферы его действия: движение коммерческого кредита осуществляется не в любом направлении, а лишь от отраслей, производящих средства производства, в отрасли, их потребляющие. Например, владелец станкостроительного завода может предоставить станки в кредит текстильному фабриканту, однако текстильный фабрикант лишен возможности продать в кредит свою продукцию машиностроительному заводчику, поскольку последний не является потребителем текстильной продукции. Кроме того, коммерческий кредит ограничен размерами капиталов функционирующих капиталистов.

Банкирский кредит — это кредит, предоставляемый денежными капиталистами и банками функционирующим капиталистам в виде денежных ссуд. Эта форма кредита преодолевает ограниченность коммерческого кредита, так как денежный капитал может двигаться в любом направлении, в любую отрасль экономики. Кроме того, ресурсами банкирского кредита являются не только свободные средства функционирующих капиталистов, но и капиталы рантье, доходы и сбережения всех слоев населения.

Потребительский кредит — кредит, предоставляемый населению при реализации товаров личного пользования с отсрочкой платежа. В условиях современного капитализма эта форма кредита широко используется в отношении так называемых товаров длительного пользования (автомобилей, холодильников, телевизоров, домов).

Следует иметь в виду, что расширение объема потребительского кредита вызвано серьезным обострением проблемы реализации товаров. С помощью потребительского кредита капиталисты пытаются искусственно обеспечить сбыт своих товаров в условиях ограниченного платежеспособного спроса трудящихся. Потребительский кредит служит орудием дополнительной эксплуатации трудящихся, которым приходится ежегодно уплачивать значительные суммы процентов по этому кредиту.

Государственный кредит — это кредит, получаемый государством с помощью выпуска займов и казначейских обязательств.

Банки — это капиталистические предприятия, которые занимаются аккумуляцией доходов и сбережений населения и превращением их в капитал, посредничеством в кредите и платежах и выпуском кредитных орудий обращения. В банковскую систему включаются различные виды банков: Коммерческие банки мобилизуют денежные средства в форме вкладов, а также путем выпуска собственных акций и облигаций. Они осуществляют кредитование промышленности и торговли.

Эмиссионные банки осуществляют эмиссию банкнот, аккумулируют денежные резервы коммерческих банков, хранят золотые и валютные, запасы государства. Они предоставляют кредиты коммерческим банкам и государству.

Инвестиционные банки специализируются на финансировании и долгосрочном кредитовании промышленности, транспорта, торговли. Они получают необходимые средства преимущественно путем реализации собственных акций и облигаций и в меньшей степени — за счет привлечения депозитов.

Банки специального назначения производят выдачу ссуд под залог земли и недвижимого имущества (банки ипотечного кредита), осуществляют кредитование сельского хозяйства (сельскохозяйственные банки) и т. д.

Первая функция банков заключается в том, что с их помощью денежные сбережения и доходы различных классов превращаются в капитал.

Вторая функция банков — посредничество в кредите. Аккумулируя ресурсы многих капиталистов и населения на разные сроки, банки могут предоставлять значительные ссуды на разные сроки функционирующим капиталистам.

Третья функция банков — посредничество в платежах. Банки принимают в уплату деньги по поручению функционирующих капиталистов, осуществляют для них платежи и другие денежные операции. Такая централизация в банках всех денежных средств и платежей способствует уменьшению издержек обращения и повышению роли банков в капиталистической экономике.

Кредитные операции банков делятся на пассивные и активные. С помощью пассивных операций банки мобилизуют временно свободные денежные средства и образуют свои ресурсы: Наибольший удельный вес (до 9/10) в банковских ресурсах занимают привлеченные средства клиентов банков в виде депозитов. Вклады бывают срочными, которые могут быть изъяты вкладчиками по истечении установленного срока, и до востребования, которые подлежат изъятию в любое время. Собственные капиталы банков занимают незначительный удельный вес в их ресурсах (10—15%).

Активные операции банков состоят в кредитовании функционирующих капиталистов и в покупке ценных бумаг. Активные операции включают в себя учет векселей капиталистов и выдачу им ссуд под векселя, выдачу ссуд под залог товаров, товарных документов и ценных бумаг, покупку ценных бумаг и выдачу бланковых (не имеющих определенного обеспечения) ссуд.

Целью капиталистических банков является получение прибыли. Банковская прибыль — особая форма прибавочной стоимости, результат эксплуатации наемного труда. Прибыль банков получается в основном в виде разницы между суммой процентов, взимаемых за предоставляемые кредиты, и суммой процентов, уплачиваемых банками по вкладам. В банковскую прибыль входят также доходы банков, получаемые от биржевых операций с ценными бумагами, от предоставления в ссуду собственного капитала и т. п. Чистая прибыль банков, взятая в отношении к их собственному капиталу, образует норму банковской прибыли, которая, как правило, равна средней норме прибыли в промышленности, торговле и других отраслях капиталистического хозяйства.

Акционерные общества — это предприятия, капитал которых образуется в результате объединения многих индивидуальных капиталов путем выпуска и продажи акций.

Возникновение и развитие акционерных обществ обусловлено противоречием между ростом масштабов капиталистического производства и ограниченностью индивидуальных капиталов. Объединение многих индивидуальных капиталов в один акционерный капитал способствовало разрешению этого противоречия. К. Маркс так определяет роль акционерных обществ: «Мир до сих пор оставался бы без железных дорог, если бы приходилось дожидаться, пока накопление не доведет некоторые отдельные капиталы до таких размеров, что они могли бы справиться с постройкой железной дороги. Напротив, централизация посредством акционерных обществ осуществила это в один миг».

В эпоху империализма акционерные общества становятся формой господства монополистического капитала; в частности, тресты и другие монополистические корпорации организуются в форме акционерных обществ. Стремительный рост акционерного капитала способствовал присвоению монополистическими объединениями все большей доли общественного богатства: капитал получает в акционерных обществах - «непосредственно форму общественного капитала... в противоположность частному капиталу, а его предприятия выступают как общественные предприятия в противоположность частным предприятиям. Это — упразднение капитала как частной собственности в рамках самого капиталистического способа производства».

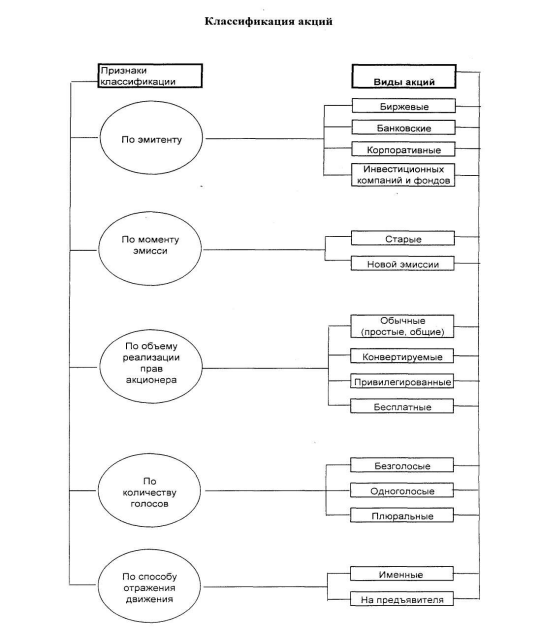

Акции и облигации. Образование акционерного капитала происходит путем выпуска акций. Акция — это ценная бумага, дающая право владельцу (акционеру) на присвоение определенной части прибыли общества в виде дивиденда. Одновременно акция свидетельствует о вложении определенного пая в капитал акционерного общества. Чистая прибыль акционерного общества подлежит распределению между акционерами пропорционально количеству акций (см. схема 5).

Схема 5.

Акции служат предметом купли-продажи на рынке ценных бумаг — фондовой бирже, где реализуются не по номинальной стоимости, обозначенной на акции, а по определенной рыночной цене, которая называется курсом акций.

Курс акций зависит от двух факторов: от величины дивиденда, выплачиваемого на акцию, и от нормы ссудного процента.

Чем выше дивиденд, тем

выше курс акции. Однако денежный

капиталист купит акцию лишь в том случае,

если получаемый дивиденд не меньше

ссудного процента, который он получил

бы, поместив свой капитал в банк.

Следовательно, курс акций прямо

пропорционален размеру дивиденда и

обратно пропорционален норме ссудного

процента. Курс акции =

![]()

Вложение капитала в ценные бумаги равнозначно отдаче его в ссуду, поскольку в обоих случаях доход на капитал получается без ведения какого-либо предприятия. Поэтому курс акций как капитализированный дивиденд равняется сумме денежного капитала, которая, будучи отдана в ссуду, принесет в виде процента доход, равновеликий получаемому дивиденду. Например, если акция номинальной стоимостью в, 100 долл. дает 6 долл. дивиденда в год, а норма процента равняется 3%, то курс акции составит 200 долл.

В данном примере капиталист может либо приобрести акцию за 200. долл., либо отдать эти 200 долл. в ссуду из 3% годовых, в обоих случаях он получит 6 долл. годового дохода. Платить за акцию большую сумму, скажем 300 долл., ему невыгодно: поместив эту сумму в банк, он получит в год 9 долл., тогда как акция приносит дивиденд только в 6 долл.

Курс акций в каждый данный момент зависит от рыночного спроса на них. В периоды промышленного подъема, когда дивиденды возрастают и спрос на акции сильно повышается, курс акций резко повышается. Наоборот, во время экономических кризисов, когда дивиденды падают и норма процента повышается, курс акций снижается.

Акционерные общества кроме акций выпускают облигации — ценные бумаги, приносящие их владельцам ежегодно определенный, заранее установленный процент и подлежащие выкупу по истечении известного срока.

Крупные капиталисты, действительные хозяева акционерных обществ, получают огромные прибыли не только в виде дивидендов от акций и облигаций. Учредители акционерных обществ получают еще так называемую учредительскую прибыль, которая является разновидностью прибавочной стоимости и представляет собой разницу между суммой цен акций, проданных учредителями – на денежном рынке, и суммой реального капитала, вложенного ими в предприятие.

Учредительская прибыль получается двумя способами. В первом случае учредители получают прибыль, когда они впервые реализуют акции по курсу. Предположим, что в предприятие вложен капитал в 100 млн. долл., причем выпущен 1 млн. акций по 100 долл. каждая и за год получена чистая прибыль в сумме 8 млн. долл. Предположим, что норма процента равняется 4%. В этом случае курс каждой акции составит 200 долл. Т.е 8 долл умножить на 100 и разделить на 4. Следовательно, разница между капиталом, полученным благодаря продаже 1 млн. акций по курсу (200 долл.), и реальным капиталом, вложенным в предприятие (100 млн. долл.), составит 100 млн. долл. учредительской прибыли (200 млн. долл.—100 млн. долл. = 100 млн. долл.). Обычно учредители продают не все выпущенные акции. Значительную часть акций они оставляют у себя, чтобы постоянно контролировать деятельность акционерных обществ и получить дополнительную прибыль.

Учредительская прибыль получается также путем «разводнения» капитала, когда учредители выпускают, акции на сумму, значительно превышающую действительно вложенный в предприятие капитал.

Крупные капиталисты получают прибыль также путем спекуляции акциями на фондовой бирже в виде курсовой разницы.

Фиктивный капитал и причины его роста. Акции и облигации капиталистических, предприятий образуют фиктивный капитал. В отличие от действительного капитала, воплощенного в машинах, сырье, материалах, фиктивный капитал представляет собой лишь титул собственности, дающий право на присвоение прибавочной стоимости в форме процента или дивиденда. Если действительный капитал — это стоимость, воплощенная в средствах производства и приносящая прибавочную стоимость, то фиктивный капитал не создает прибавочной стоимости и вообще не представляет из себя реального богатства.

Для эпохи современного капитализма характерно громадное разбухание фиктивного капитала по сравнению с реальным. Это объясняется рядом причин: во-первых; объективно существующей тенденцией понижения средней нормы процента, которая способствует повышению курсов ценных бумаг независимо от увеличения реального капитала; во-вторых, ростом акционерных обществ и акционерного капитала в результате, преобразования индивидуальных предприятий в акционерные; в-третьих, огромным накоплением государственного долга капиталистических стран, вызванного хроническим бюджетным дефицитом.

Рост фиктивного капитала далеко не всегда отражает увеличение действительного капитала. Это особенно наглядно проявляется в росте государственного долга, поскольку деньги, вырученные от продажи облигаций государственных займов, расходуются буржуазным государством не на нужды производства, а на гонку вооружений и ведение агрессивных войн, т, е. не служат капиталом.

5.5 Издержки производства, их структура и пути снижения

Главный мотив деятельности любой фирмы в рыночных условиях – максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции и к переходу на новые изделия.

С позиций трудовой теории стоимости К.Маркс в «Капитале» рассматривал издержки как затраты капиталиста на зарплату, материалы, топливо, амортизацию средств труда и т.д., т.е. затраты на производство товара. Сюда потом добавлялись такие затраты на зарплату работников торговли, содержание торговых помещений, транспорт и т.п. Первые издержки Маркс называл издержками производства, вторые – издержками обращения. При этом не учитывались рыночная ситуация и ряд других обстоятельств.

Современная экономическая теория совершенно по-иному подходит к трактовке издержек.

Представители западной экономической науки основательно разработали проблему издержек производства, исходя из потребностей роста его эффективности. Они исходили из: ограниченности ресурсов и невозможности их альтернативного использования.

Австрийский экономист Ф.Визер и американец Дж.Кларк ввели в обиход категорию «вмененные издержки», то есть предписанные кому-то, отнесенные на чей-то счет. Это действительные затраты производства на определенный товар, соответствующие наивысшей полезности тех благ, которые общество могло бы получить, если бы истраченные производственные ресурсы использовались иначе.

Ограниченность ресурсов означает, что всегда приходится выбирать, а выбор означает отказ от одного в пользу другого.

Вмененные издержки определенного ресурса, используемого в данном производстве, равны его стоимости (ценности) при наиболее оптимальном способе использования для производства товаров. В итоге вмененные или экономические издержки – это плата поставщику, осуществляемая фирмой, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства. Поэтому вмененные издержки делятся на внешние и внутренние.

Внешние затраты связаны с приобретением фирмой ресурсов, то есть затраты на сырье, материалы, рабочую силу и др. При этом вмененные издержки сравниваются с выгодой, которую можно получить, если при тех же затратах использовать альтернативный ресурс.

Внутренние издержки связаны с использованием факторов производства, которые находятся в собственности самой фирмы – это денежный капитал, техническое и другое оборудование, предпринимательские способности и т.д. При этом вмененные издержки соответствуют выгоде, которая может быть получена при альтернативном использовании собственных ресурсов. Используя их, предприниматель сопоставляет эти затраты с альтернативными возможностями: денежный капитал с процентом на него в банке, использование оборудования - с доходом от сдачи его в аренду и т.д. Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и независимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся оплата по облигационным займам, рентные платежи, страховые взносы, жалованье высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п. Переменные издержки непосредственно зависят от количества производимой продукции и состоят из затрат на сырье, материалы, энергию, зарплату работникам, транспорт и т.д. Разграничение затрат производства в краткосрочном периоде на постоянные и переменные является исходным пунктом для определения «закона убывающей отдачи», или эффективности предельного продукта. Согласно этому закону, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к постоянному (фиксированному) ресурсу (например, капиталу) дает такой объем дополнительного продукта, который уменьшается в расчете на каждую последующую единицу переменного ресурса. Таким образом, любой дополнительный прирост одного из ресурсов при фиксированных значениях других приводит к уменьшению прироста продукта. В результате на единицу переменного ресурса приходится все меньше фиксированного.

Сумма постоянных и переменных издержек составляет валовые или совокупные издержки. Для управления производством важно знать их величину в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления их величины на количество единиц продукции, произведенной фирмой. Таким образом, рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории «предельных издержек». Предельные издержки – это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства. Предельные издержки определяются: во-первых, вычитанием совокупных затрат на производство определенного количества продукции от таких же затрат на увеличение производства; во-вторых, делением этой разницы на увеличенное количество единиц продукта.

Концепция предельных издержек дает возможность определить те затраты, величину которых можно контролировать непосредственно. Рост предельных издержек всегда приводит к уменьшению выпуска продукции и, как следствие, к повышению цен. Поэтому объем производства следует расширять до тех пор, пока предельные затраты не превысят предельный доход.

Основное же средство повышения прибыльности функционирования фирмы есть систематическое снижение издержек. Можно выделить следующие основные направления снижения издержек во всех сферах национальной экономики: во-первых, использование достижений НТП; во-вторых, совершенствование организации производства и труда; в третьих, государственное регулирование экономических процессов.

Вопросы для самоконтроля

-

Назовите основные сущностные характеристики капитала.

-

Что из себя представляет основной и оборотный капитал?

-

Назовите составляющие предпринимательства.

-

Определите современное предназначение предпринимателя.

-

Что представляет собой торговый капитал и чем он отличается от промышленного капитала?

-

Каковы особенности торгового капитала в докапиталистических формациях?

-

Какова роль торгового капитала при капитализме?

-

Что представляет собой торговая прибыль и каков ее источник?

-

В чем заключаются различия между чистыми и дополнительными издержками обращения и как они возмещаются?

-

Каковы характерные черты оптовой и розничной торговли?

-

Что представляет собой товарная биржа?

-

Каковы источники образования ссудного капитала?

-

В чем заключаются основные отличия ссудного капитала от промышленного и торгового?

-

Что такое ссудный процент и чем определяется его норма?

-

Какова роль кредита в современном рыночном хозяйстве?

Основная литератутра.

-

Мочерний С.В. Основи економічних знань. Підручник. К. «Академія», 2000. – 304 с.

-

Мочерний С.В. Економічна теорія. Посібник. – К.: «Академія». – 2001. – 656 с.

-

Основи економічної теорії у питаннях та відповідях: навч. посібник за ред. О.О. Ммалуя. – Харків, 2001. – 147 с.

-

Основи економічної теорії/ А.А. Чухно, Л.С. Єщенко, Г.Н. Климко та ін, за ред. А.А. Чухна. – К.: вища шк., 2001. – 606 с.

Дополнительная литература.

-

Основи економічної теорії: Підручник: у 2 кн. За ред. Ю.В. Николенко. К.: Либідь, 1998.

-

Современная экономика. Общедоступный учебный курс. – Ростов-на-Дону: из-во «Феникс», 1998.

-

Селезнев В.В. «Основы рыночной экономики Украины»: К.: А.С.К., 1999.

-

Экономическая теория: Учебник/ Н.И. Базылева, М.И. Базылева, С.П. Гурко и др. Под ред. Н.И. Базылева, С.П. Гурко. /-е издание, перераб. и доп. – Мн. БГЭУ, 2001. – 752 с.

-

Экономическая теория/ Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. 3-е издание – СПб: изд. СПбГ УЭФ. Изд. «Питер», 1999. – 544 с.

-

Основы экономической теории: Конспект лекций: Темы 1-5; 6-9; 10-13 (для студентов технических специальностей)/ Сост. Л.М. Голубева, А.Н. Моклякова, В.С. Потапов и др. – Луганск: Изд-во Восточноукр. гос. ун-та, 1999 – 56 с.; 59 с.; 50 с. (Имеется на кафедре УТР и экономической теории).