4.3. Фундаментальный анализ рынка ценных бумаг, его методы и значение для изучения рынка и принятие стратегических решений

Прежде всего нужно выяснить содержание двух категорий: цена (курс) ценной бумаги, которая выражается в денежных единицах, и цена капитала, который выражается в процентах.

Для инвестора цена капитала есть доходом, который он получает от вложения инвестиций в финансовые активы. Для эмитента — финансовыми затратами, которые он должен уплатить инвестору в процентах к полученному капиталу.

• Цена капитала определяется спросом и предложением, которые зависят на финансовом рынке от многих факторов. Особое значение имеют риски. Доход, на который рассчитывает инвестор, определяется не только конъюнктурой рынка, но и надежностью финансовых активов, в которые вкладываются денежные средства. Формируется структура процентных ставок, которая устанавливается за сроками ценной бумаги, ее ликвидностью, возможностью в определенное время платить долг и другими факторами.

• На уровень процентных ставок (цену капитала) имеет влияние инфляция. Американский экономист И. Фишер ввел понятия «номинальная ставка», что состоит из двух частей: ожидаемой процентной ставки за безрискованной ценной бумагой и ожидаемой премии за возможное обесценение денежной единицы (то есть за инфляцию). Последняя рассматривается как компенсация для страхования риска при потере части денежных средств через обесценение денежной единицы. Формула Фишера, что в литературе имеет название "эффект Фішера", выглядит таким образом:

Ri = Rf + ІР .

На формирование цены влияют также другие риски. За любым из них определяется премия, которая прибавляется к номинальной ставке.

Премия за риск невыполнения должником своих обязательств (дефолт — DRР). В странах с рыночной экономикой складываются рейтинги на акции и облигации, за которыми они классифицируются на:

ценные бумаги высочайшего качества, очень хорошего и хорошего качества, средней и низшее среднего качества, низкого качества и спекулятивные ценные бумаги. Чем ниже класс ценной бумаги, тем высшей будет премия.

Премия за ликвидность (иногда имеет название рыночности — LР). Ликвидная ценная бумага можно быстро реализовать без потерь или с минимальными потерями. Низьколіквідний ценная бумага несет риск больших потерь при его продаже. Это приводит к повышению процента на такую ценную бумагу.

Премия за срочность (МР). Вложение в ценные бумаги на длинный срок обычно отягощенное большим риском, из-за чего прибавляется премия за риск срочности. Но конъюнктура рынков может быть такой, что больший риск окажется присущим краткосрочным ценным бумагам.

Поскольку относительно разных классов ценных бумаг возникают разного рода и величины риски, то цена на них (то есть проценты) значительно отличаются.

Формула цены капитала с учетом рисков есть такой:

![]()

Таким образом, если за инфляции в 1 % и безрискованной ставке 4 % номинальная ставка будет составлять 5 %, риск за возможный дефолт 3 %, ликвидность 1 %, срочность 2 %, то:

Ri = 5 % + 3 % +1 % + 2 % = 11 %.

С учетом всех предвиденных премий за риск процентная ставка на отдельный класс ценных бумаг может равняться 11 %.

• В западной экономической литературе известные теории временной структуры процентных ставок, которые объясняют форму так называемой кривой доходов в зависимости от сроков погашения.

Теория непредубежденного (беспристрастного) ожидания объясняет наклон кривой «рыночным консенсусом» относительно будущих процентных ставок и некоторой уверенностью инвесторов в изменении ставок. Например, если можно ожидать падение ставок, то инвесторы отдадут предпочтение долгосрочным ценным бумагам, рассчитывая в будущему получить высший доход. Но такое поведение окажется характерной для многих инвесторов: в результате повысится спрос, который повлечет падение ставок — кривая доходов будет спадать.

Теория преимущества ликвидности предусматривает, что у инвесторов нет уверенности в движении процентных ставок. Через это каждый из них принимает собственное решение, отдавая преимущество вложениям в ликвидные ценные бумаги, поэтому премия за ликвидность будет равной для всех.

Теория рыночной сегментации усматривает, что процентная ставка за ценными бумагами отдельных сроков определяется спросом и предложением. Поэтому каждый из участников отдает предпочтение операциям в какой-то одной зоне срочности (сегменте рынка). Факторы, которые определяют спрос и предложение на коротко - и долгосрочные ценные

Бумаги устанавливаются самыми участниками разных сегментов.

• При изучении данной темы студенты должны ознакомиться с развитием теорий риска. Теория американского экономиста Г. Марковица выделяет из всех ценных бумаг бумаги без риска - казначейский вексель сроком на 30 дней. Он также разрабатывает модель эффективного (рационального) портфеля, сущность которой состоит в том, что осуществляется такой подбор ценных бумаг за сроками, фирмами, регионами, областями, которые обеспечит получение ожидаемой прибыли при минимальном риске.

Американский ученый У. Шарп предложил поделить риск на систематический и несистематический. Систематический риск преодолеть путем диверсификации портфеля инвестор не может. Системные изменения в хозяйстве (падение цен на экспортные товары, снижение капитальных вложений и др.) могут послужить причиной резкого снижения процентных ставок. По мнению В. Шарпа, систематический риск нужно изучать и быть готовому к изменениям, чтобы успеть приспособиться к ним. Относительно несистематического риска, то он одолевается путем диверсификации, то есть построения эффективного портфеля.

У. Шарп создал очень популярную и прагматическое приемлемую модель оценки капитальных активов (МОКА).

Изучая данную тему, нужно ознакомиться и понять значение построения линии характеристики, линии рынка ценных бумаг и линии рынка капиталов. Все три линии используются для расчета ожидаемого дохода по ценной бумаге (или портфелю ценных бумаг) Ri, или Rр с учетом риска. Инвестор использует разнообразнейший приемы для изучения своего поведения на рынке ценных бумаг. Нужно осознать, что все эти расчеты определяют теоретическую цену, а фактическая складывается на финансовом рынке под влиянием спроса и предложения на капитал.

рис 2. Линия характеристики ценной бумаги

Чем выше профессионализм финансового аналитика, тем более точным будет расчет ожидаемого дохода и тем более приближенной окажется теоретическая ставка доходности к текущей.

Линия характеристики ценной бумаги — линия, которая показывает соотношение между доходом по отдельной ценной бумаге Ri, и рыночным индексом Rm, то есть средней рыночной ценой по данному классу ценных бумаг.

Бета () показывает наклон линии характеристики. Уравнение линии характеристики:

Rit = i + iRmt + Eit

где Rit — доход по ценной бумаге / в период /;

Rmt — Доход рыночного портфеля в период /;

i — параметр точки пересечения линии характеристики и вертикальной линии Ri в период ;

i — параметр коэффициента наклона линии характеристики;

Eit -случайные погрешности (в задачах игнорируются).

Бета высчитывается по формуле:

= cov(im) / var(Rm) = (i / m)

i — по следующей формуле:

i = Rit - iRmt .

Линия рынка ценных бумаг показывает графически уравнение ожидаемого дохода по ценной бумаге как функцию безрисковой процентной ставки, беты ценной бумаги и ожидаемой прибыли рынка;

Рис. 3. Линия рынка ценных бумаг

Рыночный риск возрастает по мере возрастания дохода. Премия за риск — разность между ожидаемым доходом рынка и доходом без риска. Итак,

Е(Ri) = 8 + 0,5[10 - 8] = 9 %.

то есть при = 0,5, ставке дохода рынка 10 %, безрискованной ставке 8 % можно ожидать доход по ценной бумаге в размере 9 %.

Линия рынка капиталов графически показывает равновесие между ожидаемым доходом и риском хорошо диверсифицированого портфеля ценных бумаг.

Е(Rр) = Rf + (p / m) [E(Rm) - Rf].

ожидаемый доход рынка

Рис 4. Линия рынка капиталов

Наклон СМL показывает точку выбора между доходом и риском:

Наклон = изменение по вертикалу доходов: изменение по горизонтали (риск) = [E(Rm) - Rf] / m;

Е(Rр) = 10 + (0,34/0,24) / [17-10] = 17 %; при безрискованной ставке 10 %, m = 0,24, р = 0,34, ожидаемом рыночном доходе 17 % можно ожидать прибыль портфеля 17 %.

Модель арбитражного ценообразования — определение дохода по ценной бумаге как функции безрискованной процентной ставки и других факторов, важнейшим из которых есть изменения уровня инфляции и ВВП при условии, которое нет возможности использовать арбитраж.

Процентный арбитраж — одновременные операции на нескольких рынках или с несколькими финансовыми инструментами для получения дохода на разности процентных ставок.

Модель арбитражного ценообразования:

Е(Rа) = Rf + Y1F1 + … + YnFn,

где Е(Rа) — ожидаемый доход по ценной бумаге;

Y1 — факторы влияния на цену;

F1 — рыночная цена риска;

Детальнее информацию по этому вопросу можно прочитать в книгах:

1. Мартене А. Инвестиции. — К., 1997.—С. 153—156,164—180.

2. Суторміна В. М., Федосов В. М., Рязанова Н. С. Финансы зарубежных корпораций. — К.: Лыбедь, 1993. — С. 169—175.

3. Шарп У. Ф., Александер Г. Дж., Бзили Дяс. В. Инвестиции. — Г.:

ИНФРА-М, 1997. — С. 221—225, 258—276.

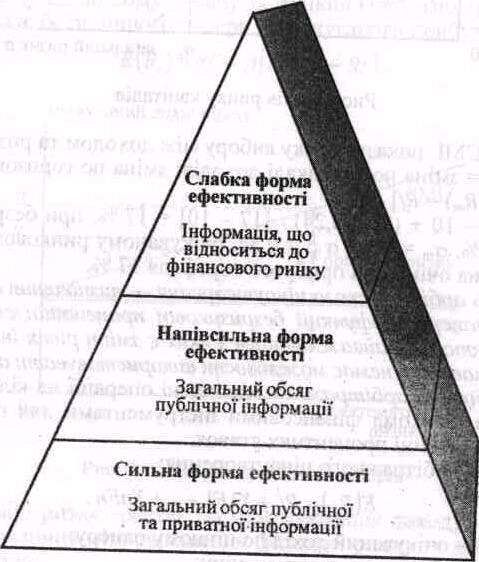

Студент должен быть знаком с очень популярной на Западе теорией эффективности финансового рынка американского экономиста Ю. Фами. Ее сущность состоит в том, что эффективным можно считать лишь осведомленный рынок. Он выделяет три уровня информированности и соответственно три уровня эффективности: слабая форма эффективности, полусильная и сильная. Приведенная схема наглядно демонстрирует взаимозависимости и взаимосвязи между разными степенями информированности и эффективностью.

Рис 5. Взаимодействие форм информированности и эффективности