Тема 2. Объекты бухгалтерского учета

Предмет любой науки – то, что она изучает. Бухгалтерский учет изучает хозяйственную деятельность организации как совокупность хозяйственных операций, осуществляемых в ходе хозяйственных процессов и обеспечивающих необходимый финансовый результат.

Осуществление этих процессов требует наличия хозяйственных средств, источников их формирования.

Объектами бухгалтерского учета на предприятии являются:

- Экономические ресурсы (реальное имущество и дебиторская задолженность),

- Источники образования ресурсов (капитал и обязательства),

- Хозяйственные операции, осуществляемые предприятием в процессе деятельности,

- Финансовые результаты.

Экономические ресурсы как один из объектов бухгалтерского учета делятся:

- в зависимости от их участия в хозяйственном обороте субъекта на оборотные и внеоборотные;

- по функциональной роли в процессе воспроизводства на средства производства, на средства в сфере обращения и средства непроизводственной сферы.

Имущество организации представляют собой совокупность материальных ресурсов, денежных средств, причитающихся организации выплат (дебиторская задолженность), финансовых вложений и затрат, необходимых для осуществления хозяйственной деятельности организации. В нормативном регулировании бухгалтерского учета имущество организации получило название - активы организации.

В бухгалтерском учете имущество определяется как совокупность оборотных и внеоборотных активов предприятия. При этом к оборотным активам относятся денежные средства или продукция, которые могут быть обращены в денежные средства или потреблены в течение одного года или обычного операционного цикла. Если этот цикл более одного года, то такое имущество оборотным не считается.

Состав активов представлен на рис.2.

Рис.2. Структура активов организации

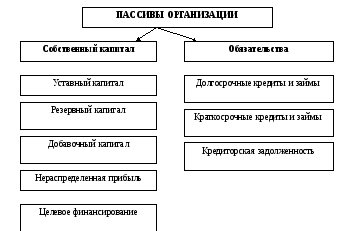

Источники образования ресурсов (пассивы) включают собственный капитал и обязательства (кредиторскую задолженность).

Обязательства – это долговые обязательства, которые должны быть оплачены предприятием в течение обычного операционного цикла (одного года), так называемые текущие обязательства. Если долги оплачиваются в течение срока, превышающего 1 год, то это долгосрочные обязательства. Обычный операционный период означает период времени от момента инвестирования денежных средств до их возвращения в какой-либо форме. Структура пассивов организации представлена на рис.3.

Рис.3. Структура пассивов организации

Хозяйственные операции – факты предпринимательской и иной деятельности предприятия, оказывающие влияние на имущество, обязательства, величину денежных результатов.

Из совокупности хозяйственных операций складывается процессы деятельности организации. В зависимости от своего экономического содержания процессы деятельности подразделяются:

- процесс создания и приобретения средств производства, т.е. комплекс хозяйственных операций, связанных с обеспечением организации средствами труда для процесса производства

- процесс заготовления материалов, т.е. комплекс хозяйственных операций, связанных с обеспечением организации предметами труда для процесса производства;

- процесс производства - комплекс хозяйственных операций, связанных с превращением предметов труда в готовую продукцию;

- процесс продаж - комплекс хозяйственных операций по сбыту продукции и доведению ее до потребителя.

Если предмет науки отвечает на вопрос – что она изучает, то ее метод должен дать ответ на вопрос – как она это делает. То есть метод науки это совокупность приемов и способов, с помощью которых или через которые раскрывается сущность предмета.

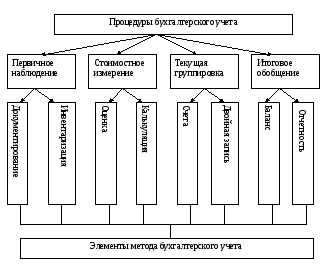

Взаимосвязь процедур и элементов метода бухгалтерского учета представлена на рис.4.

Метод бухгалтерского учета представляет собой совокупность способов отражения финансово-хозяйственной деятельности организации, которые включают в себя специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения.

Назначение метода бухгалтерского учета - отразить его предмет как единое целое, обоснованно сгруппировать экономически однородные активы, хозяйственные операции, определить затраты и результаты в разрезе каждого хозяйственного процесса и хозяйственной деятельности организации в целом, обобщить учетную информацию в системе форм аналитической, периодической и годовой отчетности.

Рис.4 Взаимосвязь процедур и элементов метода бухгалтерского учета

Бухгалтерский баланс

Имущество организации как объект бухгалтерского учета рассматривается в двух аспектах: по составу и функциональной роли в процессе производства и источникам его формирования. Двойственный характер отражения данных об объектах учета является основой балансового обобщения информации, который характеризуется уравнением системы показателей о наличии имущества организации, с одной стороны, и источников его формирования, с другой.

Баланс в бухгалтерском учете рассматривается как способ обобщения и группировки хозяйственных средств и их источников на отчетную дату в денежном выражении (тыс. руб., млн. руб.).

В общем смысле баланс означает равновесие. Сам термин "баланс" латинского происхождения: bis - дважды, lanz - чаша весов, т.е. двуединая чаша весов - символ равновесия..

Бухгалтерский баланс может быть двух видов: отчетный и оборотный. Отчетный баланс заполняется по форме № 1 и входит в состав бухгалтерской отчетности. Оборотный баланс строится по принципу оборотной ведомости, является внутренним документом и имеет только контрольную функцию.

- Изменения в балансе, вызываемые хозяйственными операциями

Хозяйственные операции, которые осуществляются организацией за отчетный период, вызывают изменения в балансе. Эти операции в зависимости от характера их влияния на величину актива и пассива бухгалтерского баланса подразделяются на четыре типа.

Операции первого типа вызывают изменения только в активе баланса. При этом валюта баланса не изменяется.

Операции второго типа вызывают изменения только в пассиве баланса. Валюта баланса не изменяется.

Операции третьего типа вызывают изменения в активе и пассиве баланса в сторону увеличения.

Операции четвертого типа вызывают изменения в активе и пассиве баланса в сторону уменьшения.

Пример хозяйственных операций, оказывающих влияние на баланс, представлено в таблице 2.

Следовательно, любая хозяйственная операция вызывает в балансе какой-нибудь один из указанных четырех типов изменений. При этом она оказывает влияние на бухгалтерский баланс только в одном из названных четырех направлений и затрагивает не менее двух статей баланса. Это обусловлено особенностью кругооборота имущества организации, в процессе которого происходят изменения в имуществе или капитале и обязательствах, либо одновременно в имуществе и капитале и обязательствах, послуживших его источником образования.

Четыре типа изменений в бухгалтерском балансе

Таблица 2

|

#G0№ п/п |

Содержание хозяйственной операции |

Сумма |

Характеристика типа операции |

Изменения активов |

Изменения пассивов |

|

1 |

Денежные средства с расчетного счета поступили в кассу |

20000 |

А+Х-Х=П |

-20000 +20000 |

- |

|

2. |

Удержан налог на доходы физических лиц из заработной платы |

10000 |

А=П-Х+Х |

- |

-10000 +10000 |

|

3. |

Оприходованы материалы, поступившие от поставщиков |

30000 |

А+Х=П+Х |

+30000 |

+30000 |

|

4. |

Выдана заработная плата работникам |

15000 |

А-Х=П-Х |

-15000 |

-15000 |

|

|

ИТОГО |

|

|

+15000 |

+15000 |

- Основное уравнение бухгалтерского учета

Взаимосвязь имущества организации c ее собственным капиталом и обязательствами выражается в капитальном (основном) уравнении бухгалтерского учета. Выраженная в денежной оценке стоимость имущества равна стоимости капитала и обязательств организации. Это равенство может быть представлено схемой 5.