23. Виды бюджетов и особенности бюджетного процесса на предприятиях.

В системе бюджетов основную роль играет основной (сводный) бюджет. Система бюджетов формируется в целях составления этого обобщающего итогового бюджета, который может разрабатываться для фирмы в целом либо для конкретного подразделения.

По формам можно выделить следующие группы бюджетов:

1. Финансовые (основные, главные): бюджет доходов и расходов (БДиР), бюджет движения денежных средств (БДДС), расчетный баланс (РБ).

2. Операционные: бюджет продаж, бюджет запасов, производственный бюджет и др.

3. Вспомогательные: кредитный бюджет, инвестиционный бюджет, налоговый бюджет, маркетинговый бюджет, бюджет технической реконструкции производства, бюджет оборотных средств и т.д.

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

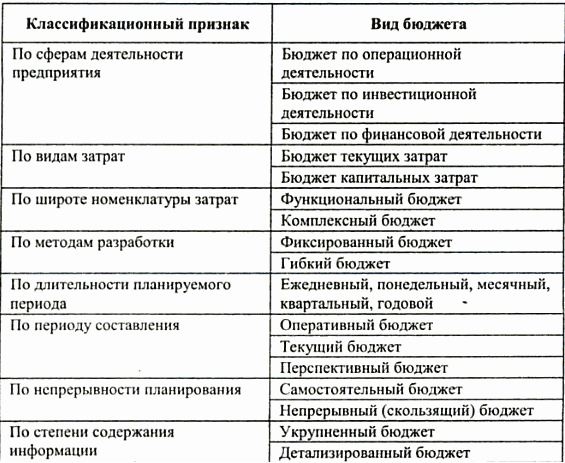

Общая классификация бюджетов:

Финансовые бюджеты являются конечными документами, разрабатываемыми при бюджетном планировании. Они являются обязательными для предприятия.

Особенностями бюджета как инструмента планирования на уровне предприятия являются:

1. «Сквозной» характер. Сводный бюджет компании охватывает все сегменты бизнеса и включает в себя в качестве составных частей операционный план, финансовый план, инвестиционный план;

2. Директивность. Проект бюджета на текущий период утверждается приказом руководителя предприятия. Показатели утвержденного бюджета являются обязательными для исполнения менеджерами и сотрудниками всех структурных подразделений компании.

3. Формализация (представление в виде набора цифр). Бюджет предприятия может и не включать в себя детальные планы деятельности отдельных подразделений и служб. Однако бюджет в обязательном порядке содержит количественно выраженный целевой (планируемый) результат деятельности подразделения. Формализация бюджета необходима для действенного контроля за текущим исполнением бюджета и оценки выполнения бюджета по окончании бюджетного периода.

4. Регулярность. Бюджет предприятия принимается на каждый период времени, который приказом руководителя утвержден в качестве бюджетного периода. Регулярность является обязательным условием эффективности бюджетного планирования, т.к. обеспечивает непрерывность планового процесса на предприятии.

24. Процесс принятия управленческих решений. Роль уу в этом процессе.

Принятие решений обычно называют процессом.

Принятие решений — это циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, принятии решения и организации его выполнения.

Пpoцecc пpинятия peшeний мoжнo пpeдcтaвить в видe cлeдyющиx этaпoв, кaждoмy из кoтopыx cooтвeтcтвyют oпpeдeлeнныe пpoцeдypы:

1. Анализ ситуации

2. Идентификация проблемы

3. Определение критериев выбора

4. Разработка альтернатив

5. Выбор наилучшей альтернативы

6. Согласование решений

7. Управление реализацией

8. Контроль и оценка результатов

9. Анализ ситуации…

1. Анализ ситуации. Для возникновения необходимости принять управленческое решение, нужен сигнал о внешнем или внутреннем воздействии, вызвавшем или способном вызвать отклонение от заданного режима функционирования системы, т.е. наличие управленческой ситуации. Поэтому одним из важнейших условий принятия правильного решения является детальный анализ ситуации.

2. Идентификация проблемы. Первый шаг на пути решения проблемы — ее определение или диагноз, полный и правильный.

3. Определение критериев выбора. Прежде чем рассматривать возможные варианты решения возникшей проблемы, руководителю необходимо определить показатели, по которым будет производиться сравнение альтернатив и выбор наилучшей. Эти показатели принято называть критериями выбора (например, для приобретения нового оборудования критерий – цена).

4. Разработка альтернатив. Следующий важный этап — непосредственная разработка совокупности альтернативных решений проблемы. В идеале желательно выявить все возможные альтернативные пути решения проблемы, только в этом случае решение может быть оптимальным.

5. Выбор альтернативы. Разработав возможные варианты решения проблемы, их необходимо оценить, т.е. сравнить достоинства и недостатки каждой альтернативы и объективно проанализировать вероятные результаты их реализации. Для сопоставления вариантов решения необходимо иметь стандарты или критерии, по которым их можно сравнивать. Такие критерии выбора были установлены на третьем этапе.

6. Согласование решения. В современных системах управления в результате разделения труда сложилось положение, при котором подготавливают, разрабатывают решение одни работники организации, принимают или утверждают — другие, а выполняют — третьи.

7. Управление реализацией. Процесс решения проблемы не заканчивается выбором альтернативы: для получения реального эффекта принятое решение должно быть реализовано. Именно это и является главной задачей данного этапа.

Обратная связь. Еще одной фазой, входящей в процесс принятия управленческого решения и начинающейся после того, как решение начало действовать, является установление обратной связи. На этой фазе происходит измерение и оценка последствий решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить.

8. Контроль и оценка результатов. Даже после того как решение окончательно введено в действие, процесс принятия решений не может считаться полностью завершенным, так как необходимо еще убедиться, оправдывает ли оно себя. Этой цели и служит этап контроля, выполняющий в данном процессе функцию обратной связи. На этом этапе производятся измерение и оценка последствий решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить.

Обязaтeльными элeмeнтaми пpoцecca являeтcя нaличиe пoэтaпнoгo плaнa и мeтoдoв peшeния, a тaкжe иx инфopмaциoннoe oбecпeчeниe. Рaбoтa пo cбopy, oбpaбoткe и oцeнкe инфopмaции пpoвoдитcя нa вcex этaпax пpoцecca, нo кaждый paз oнa имeeт ocoбeннocти, oтpaжaющиe cпeцификy выпoлняeмыx дeйcтвий и peшaeмыx зaдaч.

Управленческий учет играет очень важную роль в принятии решений. В процессе выполнения своих функций менеджеры постоянно сталкиваются с проблемой выбора оптимального варианта действий.

Cовременный управленческий учет обеспечивает руководителей информацией, необходимой для принятия управленческих решений. В рамках управленческого учета должна быть осуществлена выработка регламентов действий всех служб и закреплена в соответствующих корпоративных стандартах – внутренних нормативных документах, регламентирующих применение на предприятии управленческого. В том или ином виде он охватывает практически все грани деятельности организации учета.