-

Оценка эффективности использования оборотных средств

От эффективности использования оборотных средств зависят не только размер оптимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с использованием и хранением запасов, что отражается на себестоимости продукции и в конечном итоге – на финансовых результатах.

Для оценки эффективности использования оборотных средств используются следующие показатели:

-

коэффициент оборачиваемости (Коб) оборотных средств показывает, сколько оборотов совершили оборотные средства за исследуемый период или сколько реализовано продукции в расчете на 1 руб. оборотных средств:

,

,

-

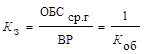

коэффициент закрепления средств в обороте (Кз) – это показатель обратный коэффициенту оборачиваемости, который характеризует сколько оборотных средств приходится на 1 руб. реализации:

,

,

-

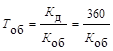

длительность одного оборота (Тоб) характеризует за какой период времени (за сколько дней) совершается один оборот:

,

,

-

высвобождение (привлечение) оборотных средств из оборота (в оборот). На практике различают:

– абсолютное высвобождение оборотных средств, которое предполагает изъятие оборотных средств из оборота;

– относительное высвобождение оборотных средств, которое предполагает, что предприятие в принципе может высвободить оборотные средства из оборота, но фактически этого не делает.

-

Оборачиваемость оборотных средств – значение, показатели и пути ускорения

Оборачиваемость оборотных средств – это продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период.

Оборачиваемость оборотных средств выступает важнейшим показателем эффективности их использования. Критерием оценки эффективности управления оборотными средствами служит фактор времени: то есть чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Следовательно, оборачиваемость оборотных средств характеризует интенсивность их использования

Ускорение оборачиваемости оборотных средств приводит к снижению потребности в них, что дает возможность организациям высвобождать часть оборотных средств либо для финансирования проектов, либо для дополнительного выпуска продукции. В результате ускорения оборота меньше требуется запасов сырья, материалов, топлива, следовательно, высвобождаются денежные ресурсы, которые откладываются на расчетных счетах, что улучшает финансовое положение предприятия, укрепляется платежеспособность. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения.

Ускорение оборачиваемости на практике достигается следующими путями:

-

совершенствованием действующих технологических процессов, переходам к поточным методам строительства, совершенствованием конструктивного исполнения деталей, конструкций, полуфабрикатов и др.;

-

уменьшением производственных потерь, брака, увеличением объёмов возвратных материалов их оборачиваемости, комплексной переработкой сырья;

-

совершенствованием материально – технического снабжения и сбыта, работа по прямым договорам с поставщиками материалов, деталей, увеличение доли местных материалов и сырья в объёмах производства;

-

сокращением сроков обработки документации и информации влияющих на продолжительность производственного цикла;

-

учётом «человеческого фактора» т.е. учётом интересов человека в производственном процессе, а следовательно, выработкой стимулов в повышении производительности труда и др.