-

Структура потока денежных средств

Структура потока денежных средств предприятия представляет собой движение денежных средств по сферам деятельности предприятия:

-

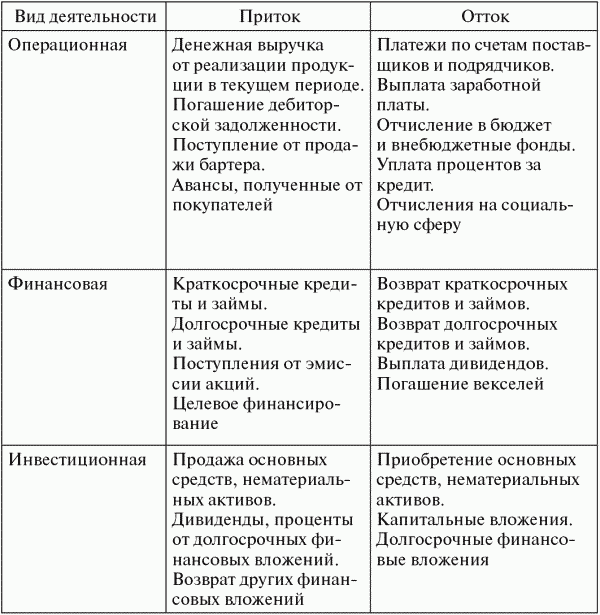

операционной (текущей) – воздействует на денежные средства хозяйственных операций, оказывает влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

-

инвестиционной – приобретение и реализацию основных средств, ценных бумаг, выдачу кредитов и т.д.

-

финансовой - привлечение кредитов, получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям и др.

-

Методы расчета денежного потока

Три метода анализа денежных средств:

-

Прямой метод представляет собой исчисление притока и оттока, где исходным элементом является выручка. Отчет, составленный прямым методом, не показывает причин, вызвавших недостаток или избыток денежных средств фирмы.

Прямой метод анализа движения денежных потоков по видам деятельности организации позволяет оценить:

-

объемы и источники получения денежных средств, а также направления их использования в процессе осуществления текущей деятельности;

-

достаточность собственных средств организации для инвестиционной деятельности;

-

необходимость привлечения дополнительных заемных средств в рамках финансовой деятельности;

-

прогноз в обеспечении постоянной платежеспособности, т.е. полной и своевременной оплаты текущих обязательств в будущем.

Прямой метод не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств, в частности не раскрывает, почему возникает ситуация, когда прибыльное предприятие является неплатежеспособным.

-

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке величины чистой прибыли, т.е. исходным элементом является прибыль.

Косвенный метод анализа денежных средств более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Косвенный метод осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности.

-

Коэффициентный метод позволяет использовать коэффициенты, определяемые по данным об оборотах ликвидных активов, запасах и краткосрочных долговых обязательствах, посредством расчета чистого сальдо различных поступлений и расходов денежных средств за определенный период.

Методы расчета позволяют оценить денежные потоки организации и разработать меры по их оптимизации.