3. Методика расчета стоимости судов и цены перевозки

3.1. Определение стоимости (цены) судна

Основным методом определения цены является доходный метод, основанный на номинальных и дисконтированных денежных потоках, входящих в цену производства и цену потребления [6, 7].

Применительно к судну цена Цс, тыс. ден. ед., определяется в интервале нижнего и верхнего пределов цены:

|

|

(3.1) | |

|

где

|

соответственно, нижний и верхний пределы цены судна (определяются за весь жизненный цикл судна), тыс. ден. ед. | |

![]() –такая цена, при

которой эффект в сфере производства

(строительства) равен нулю.

–такая цена, при

которой эффект в сфере производства

(строительства) равен нулю.

![]() –такая цена, при

которой эффект в сфере эксплуатации

(потребления) равен нулю.

–такая цена, при

которой эффект в сфере эксплуатации

(потребления) равен нулю.

В жизненный цикл судна включаются все годы, начиная с момента строительства (приобретения) судна, до момента его ликвидации.

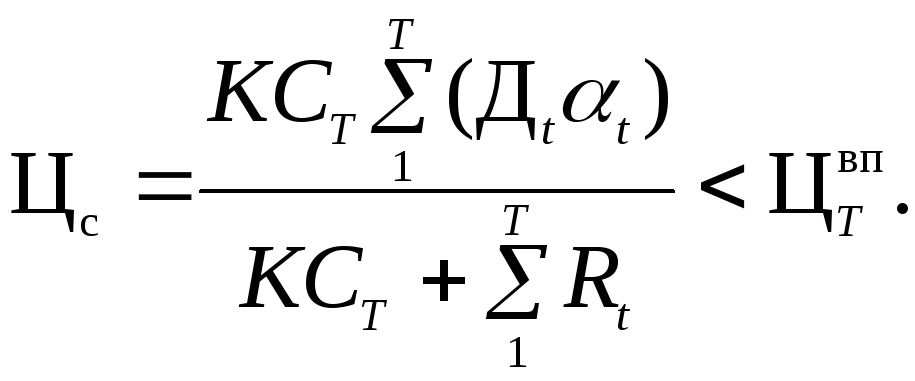

Нижний предел цены судна:

|

|

(3.2) | |

|

где KCt – |

часть затрат на строительство судна, приходящаяся на t-й год (в сумме по всем годам равна полным затратам на строительство, которые определяются проектно-сметной документацией применительно к месту строительства), тыс. ден. ед.; | |

|

|

коэффициент дисконтирования (формула (2.1.1)). | |

|

Tс– |

срок строительства судна (задается в исходных данных), лет. | |

Дисконтная ставка, используемая для определения нижнего предела, может отличаться от дисконтной ставки, определяющей верхний предел цены. Обе эти ставки определяются, задаются в исходных данных или называются преподавателем.

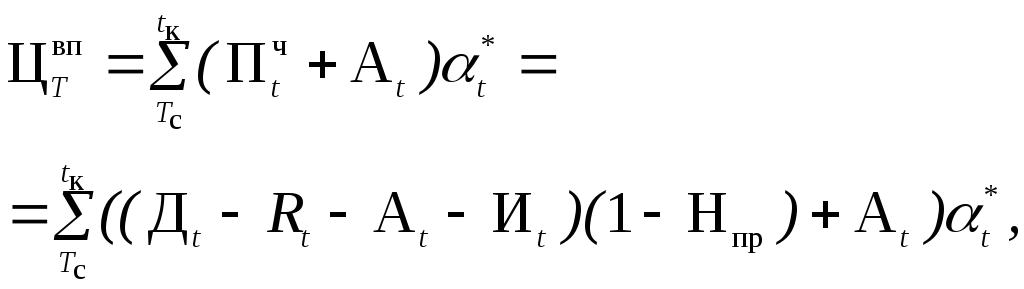

Верхний предел цены судна:

|

|

(3.3) | |||

|

где tк – |

конечный год жизненного цикла судна; | |||

|

Дt – |

доходы от перевозок грузов в каждом t-м году эксплуатации судна, тыс. ден. ед.; | |||

|

Rt – |

расходы в каждом t-м году эксплуатации судна, тыс. ден. ед.; | |||

|

Аt – |

амортизационные

отчисления на реновацию в году

| |||

|

Иt – |

налог на имущество в t-м году, тыс. ден. ед.; | |||

|

Нпр – |

ставка налога на прибыль, в долях ед. Для новых судов налог на прибыль может отсутствовать – на основании закона, принятого для реализации основных направлений деятельности Правительства РФ в части развития судостроительной промышленности, транспортной системы и повышения их конкурентоспособности [9]. | |||

|

|

(3.4) | |||

|

где Дб – |

базовая величина доходов (задается в исходных данных), тыс. ден. ед.; | |||

|

kуд – |

коэффициент, учитывающий уменьшение доходов в каждом t-м году эксплуатации судна (задается в исходных данных и является постоянной величиной для заданных условий эксплуатации судна), в долях ед. | |||

|

|

(3.5) | |||

|

где Rб – |

базовая величина расходов (задается в исходных данных), тыс. ден. ед.; | |||

|

kур – |

коэффициент, учитывающий увеличение расходов, связанных со старением судна в каждом t-м году его эксплуатации (задается в исходных данных и является постоянной величиной для заданных условий эксплуатации судна), в долях ед. | |||

Амортизационные отчисления являются величиной постоянной по всем годам и при определении верхнего предела цены судна (и только!) рассчитываются (с небольшой погрешностью) по выражению:

|

|

(3.6) | |

|

где KC – |

строительная стоимость судна, тыс. ден. ед. Если в прогнозном периоде осуществляется модернизация судна, то величина стоимости увеличивается на стоимость модернизации; | |

|

aн – |

норма амортизации, в долях ед.; | |

|

|

коэффициент рентабельности (задается в исходных данных), в долях ед. | |

Налог на имущество находится умножением установленной законодательством ставки налога на среднегодовую остаточную стоимость судна, которая находится как сумма остаточной стоимости на начало и конец года, деленная на два. На конец года она равна стоимости на начало года за вычетом амортизации. Применительно к нумерации годов, в данном пособии налог на имущество удобнее находить по следующему выражению:

|

|

(3.7) | |

|

где t – |

порядковый номер текущего года эксплуатации судна, для которого находится величина налога на имущество; | |

|

Kс – |

стоимость судна, принимаемая при обосновании инвестиционного проекта (размер инвестиций), тыс. ден. ед.; | |

|

kи – |

ставка налога на имущество, в долях ед. | |

Определение цены в интервале нижнего и верхнего пределов является предметом договора между судостроителем и будущим владельцем (покупателем) судна. Каждый из них может использовать разные подходы или методы определения цены. Однако какой бы метод не использовался, цена всегда должна вписываться в интервал верхнего и нижнего пределов, т.е. должно соблюдаться условие (3.1).

Некоторые из методов определения цены судна приводятся ниже:

– на основе плановой (договорной) рентабельности:

|

|

(3.8) | |

|

где

|

плановая (заданная) рентабельность продукции, в долях ед.; | |

– на основе равной (договорной) рентабельности, как у производителя, так и у потребителя:

|

|

(3.9) изм |

Здесь T означает, что и стоимость судна и расходы учитываются как дисконтированные, соответственно, за весь период строительства судна и его эксплуатации;

– на основе равной (договорной) эффективности, как у производителя, так и у потребителя:

|

|

(3.10) |

Из всего выше изложенного видно, что определение цены является сложным многофакторным процессом. Для определения цены судна обязательно необходимо знать его строительную стоимость. Невозможно вести расчет цены по какой-либо одной формуле с заданной достоверностью. Можно говорить лишь о вероятной (рыночной) цене на какой-то конкретный период времени и ее пределах.

Все расчеты по приведенным в этом разделе формулам проводятся при заданной величине доходов, т.е. при заданной фрахтовой ставке. Однако саму фрахтовую ставку тоже необходимо обосновывать. Может оказаться так, что она будет обеспечивать эффективность использования судна, но при этом будет такой высокой, то есть существенно выше рыночной, что покупка судна по такой цене окажется бессмысленной.

Таким образом, процесс ценообразования является цикличным, с последовательным приближением и согласованием стоимости судна и фрахтовой ставки. Определение фрахтовой ставки имеет важное самостоятельное значение.