5. Порядок выполнения и оформления расчетов

Каждый студент получает индивидуальный вариант задания в соответствии с содержанием п. 4.1. Дополнительные исходные данные рекомендуются преподавателем в процессе выполнения расчетов.

На основании рекомендаций, изложенных в данном пособии, студент выполняет расчетную работу, содержание которой представляет в виде пояснительной записки.

Для представления результатов расчетов в соответствующих разделах пояснительной записки приводятся необходимые формулы и расшифровка всех уникальных обозначений, используемых в этих формулах. По каждой формуле дается пример расчета. Если подобные расчеты повторяются, результаты расчетов сводятся в таблицы, виды которых должны соответствовать приведенным в пособии макетам.

Таблица 4.7

Расчет лизинговых платежей и экономического эффекта от лизинга с выкупом судна

|

Год t |

Коэффициент дисконтирования t, в долях ед. |

Стоимость судна Kс, тыс. ден. ед. |

Средняя стоимость имущества СИtср, тыс. ден. ед. |

Цена выкупа судна Кв, тыс. ден. ед. |

Амортизация Аt’, тыс. ден. ед. |

Возмещение стоимости судна, тыс. ден. ед. |

Налог на имущество Иt, тыс. ден. ед. |

Плата за кредит Оtл, тыс. ден. ед. |

Вознаграждение за лизинг Вtл, тыс. ден. ед. |

Лизинговые платежи Лtпл, тыс. ден. ед. |

Доходы от эксплуатации судна Дt, тыс. ден. ед. |

Эксплуатационные расходы Rt, тыс. ден. ед. |

Чистая прибыль (сальдо) Пtч(л), тыс. ден. ед. |

Экономический эффект, тыс. ден. ед. | |

|

в лизинге |

после выкупа судна | ||||||||||||||

|

0 |

х |

х |

х |

|

|

х |

х |

|

х |

х |

х |

х |

х |

х |

х |

|

1 |

х |

|

х |

|

|

х |

х |

|

х |

х |

х |

х |

х |

х |

х |

|

… |

… |

|

… |

|

|

… |

… |

|

… |

… |

… |

… |

… |

… |

… |

|

10 |

х |

|

|

х |

х |

|

|

х |

|

|

|

х |

х |

х |

х |

|

… |

… |

|

|

|

… |

|

|

… |

|

|

|

… |

… |

… |

… |

|

15* |

х |

х |

модернизация судна |

х | |||||||||||

|

… |

… |

|

|

|

… |

|

|

… |

|

|

|

… |

… |

… |

… |

|

tк |

х |

х |

ликвидация судна |

х | |||||||||||

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Элв |

Расчеты всех показателей выполняются для каждого судна и каждого из возможных вариантов его эксплуатации.

Ниже приводится состав обязательных разделов пояснительной записки.

Титульный лист, содержание, введение. Во введении раскрываются цели и задачи расчетной работы.

Исходные данные.

В первом разделе представляются расчеты экономических показателей (доходов, расходов, амортизации, налога на имущество, чистой прибыли) в динамике по формулам (3.4), (3.5), (4.1.1), (3.7), (4.1). Результаты расчетов представляются в таблицах, разработанных по макету табл. 4.3, и выносятся в приложения к пояснительной записке.

Второй раздел посвящается расчету показателей экономической эффективности в варианте использования собственных средств (базовом варианте) по методике, представленной в п. 4.2. Результаты расчетов добавляются в таблицы, разработанные по макету табл. 4.3, и выносятся в приложения к пояснительной записке.

Здесь, в том числе, представляются расчеты интегрального эффекта, экономического эффекта депозитного варианта и по заданной норме прибыли. Результаты расчетов представляются в итоговой таблице, разработанной по макету табл. 5.3, которая приводится в десятом разделе пояснительной записки.

В третьем разделе рассчитываются показатели экономической эффективности при кредитовании в случае полного использования чистой прибыли по методике, представленной в п. 4.3. Результаты расчетов представляются в таблицах, разработанных по макету табл. 4.4, и выносятся в приложения к пояснительной записке.

В четвертом разделе рассчитываются показатели экономической эффективности при кредитовании в случае частичного использования чистой прибыли по методике, представленной в п. 4.3. Результаты расчетов представляются в таблицах, разработанных по макету табл. 4.4, и выносятся в приложения к пояснительной записке.

Пятый раздел раскрывает содержание методики, представленной в п. 4.4. Результаты расчетов представляются в таблицах, разработанных по макету табл. 4.5, и выносятся в приложения к пояснительной записке.

В шестом разделе рассчитываются показатели экономической эффективности при лизинге без выкупа судна по методике, представленной в п. 4.5. Результаты расчетов представляются в таблицах, разработанных по макету табл. 4.6, и выносятся в приложения к пояснительной записке.

Седьмой раздел содержит показатели экономической эффективности при лизинге с выкупом судна по методике, представленной в п. 4.5. Результаты расчетов представляются в таблицах, разработанных по макету табл. 4.7, и выносятся в приложения к пояснительной записке.

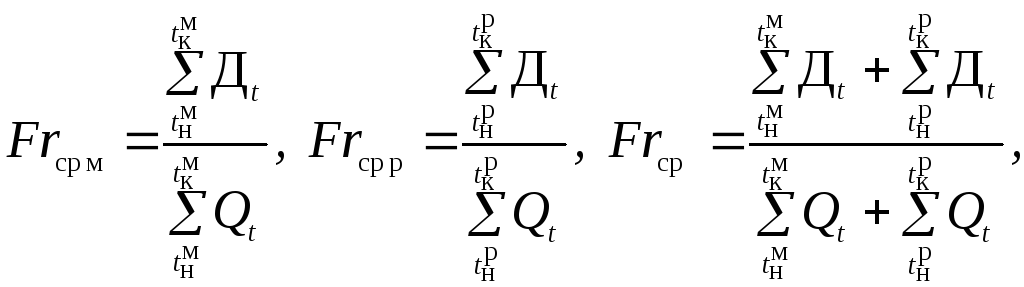

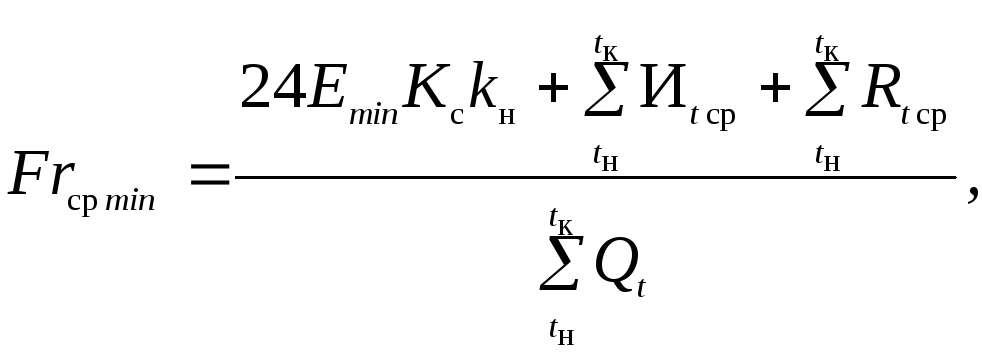

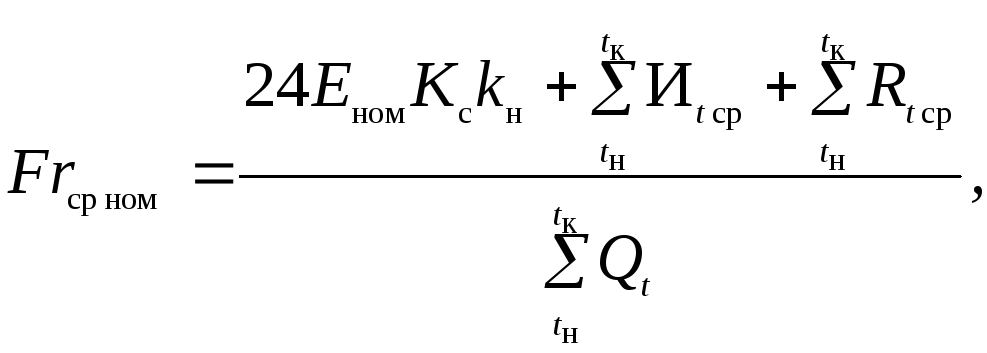

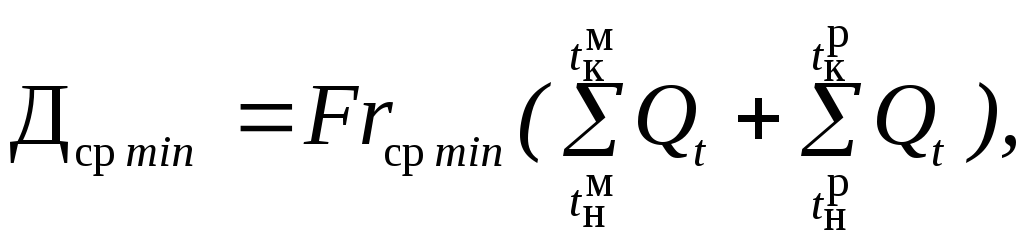

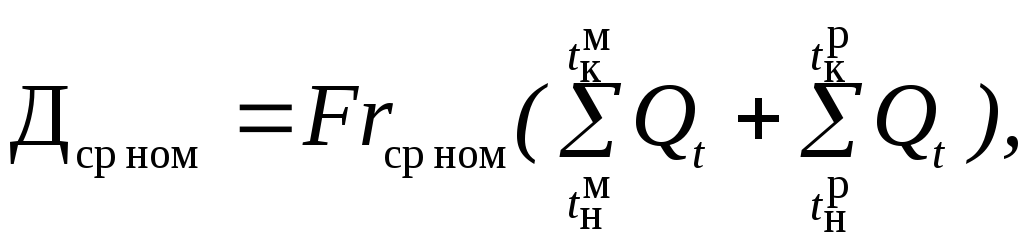

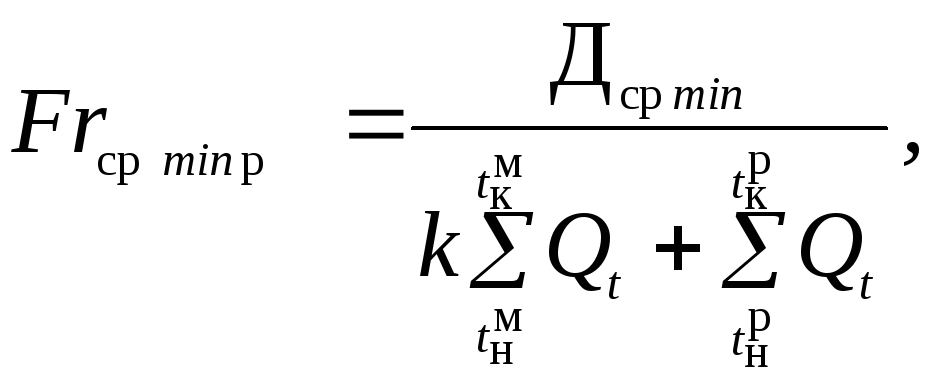

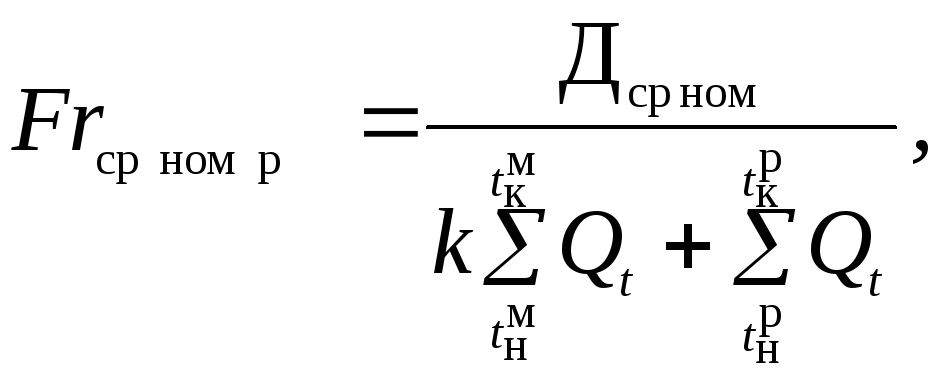

10. Восьмой раздел – определение фрахтовых ставок для каждого судна: средних по периодам эксплуатации судна на море, на реке и в целом (рассчитываются на основе исходных данных по формуле (5.1)), минимальной и номинальной (методика расчета представлена в п.3.2), которые также считаются как средние на море, на реке и в целом по формулам (5.2)(5.5).

|

|

(5.1) | |

|

где Frср м, Frср р, Frср – |

средние фрахтовые ставки, соответственно, по периодам эксплуатации судна на море, на реке и в целом, ден. ед./т; | |

|

Qt – |

объем перевозок на конкретной линии (грузопотоке) для определенного груза и направления в t-м году, тыс. т; | |

|

|

соответственно, начальный и конечный годы эксплуатации судна на море; | |

|

|

соответственно, начальный и конечный годы эксплуатации судна на реке; | |

|

|

(5.2) | |

|

|

(5.3) | |

|

|

(5.4) | |

|

|

(5.5) | |

|

где Fr ср min, Fr ср ном – |

средние фрахтовые ставки в целом, соответственно, минимальная и номинальная, ден. ед./т; | |

|

Иt ср, Rt ср – |

среднегодовые величины, соответственно, налога на имущество и всех эксплуатационных расходов в t-м году, тыс. ден. ед.; | |

|

Дср min (ном) – |

средние минимальные (номинальные) доходы, ден. ед./т; | |

|

Frср min р, Frср min м – |

средние минимальные фрахтовые ставки, соответственно, на реке и на море, ден. ед./т; | |

|

Frср ном р, Frср ном м – |

средние номинальные фрахтовые ставки, соответственно, на реке и на море, ден. ед./т; | |

|

k – |

коэффициент, учитывающий соотношение условий работы на море и на реке (задается преподавателем), в долях ед. | |

Результаты расчетов оформляются в виде табл. 5.1.

В девятом разделе определяются нижний и верхний пределы цены судна и его предполагаемая стоимость. Последнюю необходимо рассчитывать на основе плановой рентабельности (формула (3.8)), равной рентабельности (формула (3.9)) и равной эффективности (формула (3.10)).

Результаты расчетов оформляются в виде табл. 5.2.

Таблица 5.1