Расчет лизинговых платежей и экономического эффекта от лизинга без выкупа судна

|

Год t |

Коэффициент дисконтирования, в долях ед. |

Стоимость судна Kс, тыс. ден. ед. |

Средняя стоимость имущества СИtср, тыс. ден. ед. |

Возмещение стоимости судна ВСсt, тыс. ден. ед. |

Налог на имущество Иt, тыс. ден. ед. |

Плата за кредит Оtл, тыс. ден. ед. |

Вознаграждение за лизинг Вtл, тыс. ден. ед. |

Лизинговые платежи Лtпл, тыс. ден. ед. |

Доходы от эксплуатации судна Дt, тыс. ден. ед. |

Эксплуатационные расходы Rt, тыс. ден. ед. |

Чистая прибыль (сальдо) Пtч(л), тыс. ден. ед. |

Экономический эффект, тыс. ден. ед. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

0 |

х |

х |

|

|

|

|

|

|

|

|

|

|

|

1 |

х |

|

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

|

… |

… |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

15* |

х |

х |

модернизация судна |

х | ||||||||

|

… |

… |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

tк |

… |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

Эл |

Примечания. Если судно берется в лизинг в конце нулевого года, то в строке, соответствующей этому году, значения задаются только в столбцах 2 и 3. Если судно берется в лизинг в начале нулевого года, то в строке, соответствующей этому году, значения задаются во всех столбцах табл. 4.6.

Возмещение стоимости судна ВСсt – столбец 5 (является равновеликим в течение всего периода возмещения стоимости судна), тыс. ден. ед.:

|

|

(4.19) | |

|

где d – |

дисконтная ставка, принимаемая для расчетов в условиях лизинга, в долях ед. (задается в исходных данных или обосновывается отдельно, но она, как правило, ниже, чем средняя доходная ставка по отрасли и выше депозитной ставки); | |

|

Tв – |

период возмещения стоимости судна. В предельном случае он может быть равен нормативному сроку эксплуатации судна, лет. | |

Налог на имущество – столбец 6, тыс. ден. ед., рассчитывается по формуле (3.7).

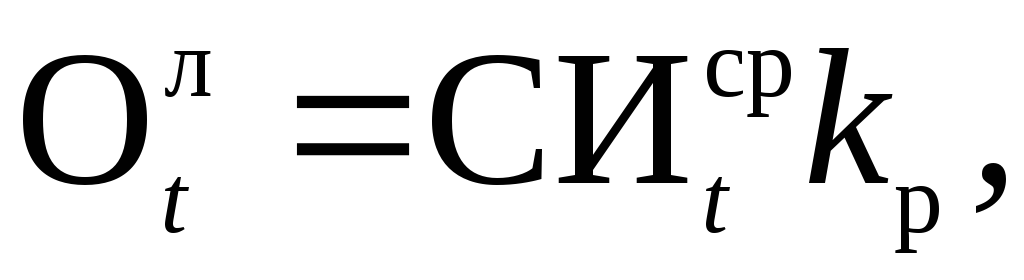

Плата за кредит

в условиях

лизинга ![]() в каждомt-м году–

столбец 7 – считается по одной из формул,

тыс. ден. ед.:

в каждомt-м году–

столбец 7 – считается по одной из формул,

тыс. ден. ед.:

от среднегодовой стоимости имущества:

(4.20)

где kр –

кредитная ставка при лизинге, в долях ед.;

как равновеликие платежи по заданному периоду:

|

|

(4.21) | |

|

где Tвк – |

срок возврата кредита, лет. В варианте лизинга без выкупа может быть меньше или равен сроку лизинга, в варианте лизинга с выкупом – меньше или равен сроку выкупа. | |

Вознаграждение

за лизинг

в каждомt-м году

![]() –

столбец 8, тыс. ден. ед.:

–

столбец 8, тыс. ден. ед.:

|

|

(4.22) | |

|

где r – |

коэффициент вознаграждения за лизинг (задается в исходных данных), в долях ед. | |

Лизинговые

платежи

в каждомt-м году

![]() –

столбец 9, тыс. ден. ед.:

–

столбец 9, тыс. ден. ед.:

|

|

(4.23) |

Доходы от эксплуатации судна – столбец 10 – в начальном (нулевом) году – базовые, в каждый последующий год рассчитываются по формуле (3.4), тыс. ден. ед.

Эксплуатационные расходы – столбец 11 – в начальном (нулевом) году – базовые, в каждый последующий год рассчитываются по формуле (3.5), тыс. ден. ед.

Чистая прибыль

(сальдо)

в варианте лизинга ![]() – столбец 12, тыс.

ден. ед.:

– столбец 12, тыс.

ден. ед.:

|

|

(4.24) | |

|

где

|

все эксплуатационные расходы и налоги, кроме вошедших в лизинговые платежи (амортизация и налог на имущество), тыс. ден. ед. | |

Экономический эффект в варианте лизинга без выкупа судна Эл – столбец 13 – определяется путем суммирования нарастающим итогом дисконтированной чистой прибыли, тыс. ден. ед.:

|

|

(4.25) |

В случае убытков лизингополучателя в первые годы эксплуатации судна, лизингополучатель берет кредит для ликвидации убытков с последующим погашением, то есть, в данном случае минус будет ликвидироваться за счет более поздних периодов. При этом в конец макета табл. 4.6 добавляются новые столбцы, данные в которых будут заполняться по годам до полного «погашения» отрицательного экономического эффекта (сальдо). Если в течение расчетного периода этого «погашения» не случится, то вариант лизинга будет неэффективным.

Продолжение табл. 4.6