52.Финансовые риски, их виды и методы оценки. Система управления финансовыми рисками.

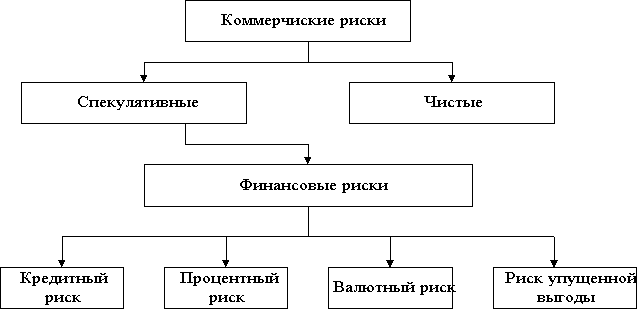

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски . Финансовые риски - это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски - это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов - доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск - валютный риск: риск упущенной финансовой выгоды

Кредитные риски — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Процентный риск - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования ) или остановки хозяйственной деятельности.

Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск . Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доходов. Однако сами эти доходы ему неизвестны. Вполне возможный случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала приходится также идти на определенный риск, т.е. выбирать ту или иную степень риска. Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или в более рискованное, но значительно доходное мероприятие (селенговые операции, венчурное инвестирование, покупка акций). Для решения этой задачи надо количественно определить величину финансового риска и сравнить степень риска альтернативных вариантов.

Финансовый риск , как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска , необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Источники финансирования предпринимательской деятельности.

Важным моментом в правильной организации финансирования предпринимательской деятельности является классификация источников финансирования. Принятая в российской практике классификация источников отличается от зарубежной. Так, в нашей стране все источники финансирования предпринимательской деятельности делятся на четыре основные группы:

1) собственные средства предприятий и организаций;2) заемные средства;3) привлеченные средства;4) средства государственного бюджета. Существует еще один вариант классификации средств предприятия. В ней все средства предприятия делятся на собственные и привлеченные средства предприятия. К собственным средствам предприятия относятся: уставный капитал (средства от продажи акций и паевые взносы участников или учредителей); выручка от реализации; амортизационные отчисления; чистая прибыль предприятия; резервы, накопленные предприятием; прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы). К привлеченным средствам относятся: ссуды банков; заемные средства, полученные от выпуска облигаций; средства, полученные от выпуска акций и других ценных бумаг; кредиторская задолженность.В другом случае все источники финансирования делятся на внутренние и краткосрочные, среднесрочные, долгосрочные финансовые средства.

К внутренним источникам относятся расходы, которые предприятие финансирует за счет чистой прибыли.

Краткосрочные финансовые средства используются для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов.

Краткосрочные финансовые средства могут быть представлены в виде следующих форм: 1) банковский овердрафт - это разрешение коммерческого банка превысить сумму кредита договорного предела. Овердрафт подлежит оплате по требованию. Обычно это наиболее дешевая форма займа, величина уплаты процентов по нему не превышает 1-2% базисной учетной ставки банка; 2) переводной вексель (тратта) - денежный документ, согласно которому покупатель обещает продавцу уплатить определенную сумму, не ставя каких-либо условий, в установленный сторонами срок. Банк учитывает векселя, предоставляя их владельцам заем на период до момента погашения. В качестве платы за выданный заем но векселю банк взимает дисконт (процент), величина которого ежедневно меняется. Переводные векселя наиболее часто применяются во внешнеторговых платежах; 3) акцептный кредит имеет место в тех случаях, когда банк принимает к оплате вексель, выписанный на имя его клиентов (что называется факторной операцией, или перепродажей нрава на взыскание долгов (факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника: 4) коммерческий кредит - это приобретение товаров или услуг с отсрочкой платежа обычно сроком от одного до двух месяцев, а в некоторых случаях и больше. Использование коммерческого кредита определяется конкретным видом хозяйственной деятельности. Обращение к такому источнику финансирования зависит от степени необходимости реализации товара покупателям и возможностей отсрочки платежей самой компании.

Среднесрочные финансовые средства (сроком от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

К группе среднесрочных финансовых средств относится аренда машин и оборудования. По аналогии с покупкой в рассрочку уплата оговоренной суммы за пользование арендованными средствами производства ведется регулярными взносами, при этом право собственности никогда не переходит на должника.

Долгосрочные финансовые средства (сроком свыше пяти лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций. Выделение средств происходит в следующих формах: 1) долгосрочные (ипотечные) ссуды - предоставление страховыми компаниями или пенсионными фондами денежных средств по ипотеке (под залог земельных участков, зданий). Такие займы выдаются сроком на 25 лет; 2) облигации - долговые обязательства, выдаваемые в обмен на полученную ссуду с установленным процентом и сроком погашения. Значительная часть облигаций имеет конкретную дату погашения и обычно выпускается с нарицательной стоимостью; 3) выпуск акций - получение денежных средств путем продажи различных видов акций. Продажа может осуществляться путем закрытой или открытой подписки на акции.