35.Основные средства организации: понятие, оценка, расчет и показатели их использования.

Основные фонды (или основные средства) – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

К основным фондам относят средства труда со сроком службы более 12 месяцев и стоимостью, превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу.

Основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся те, которые участвуют в производственном процессе непосредственно (станки, оборудование и др.) или создают условия для производственного процесса (производственные здания, сооружения и др.).

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и др.).

Основные фонды ещё называют внеоборотными или низкооборотными активами.

К основным производственным фондам относятся здания, сооружения, машины и оборудование, приборы, вычислительная техника, многолетние насаждения, рабочий скот, транспортные средства и др.

Различают активную и пассивную части основных фондов. Те фонды (машины, оборудования и др.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

Структура основных фондов выглядит следующим образом.

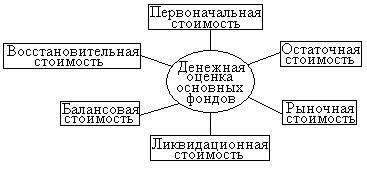

Учёт и оценка основных фондов осуществляется в натуральной и денежной формах. Натуральная форма учёта основных фондов необходима для определения их технического состояния, степени использования оборудования и других целей. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объёма, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчёта экономической эффективности капитальных вложений. Денежная форма учёта ведётся по следующим основным направлениям.

П ервоначальная

стоимость

основных фондов включает стоимость

приобретения оборудования, транспортные

расходы по доставке и стоимость монтажа.

По первоначальной стоимости средства

принимаются на учёт, определяется их

амортизация. Восстановительная

стоимость –

это стоимость основных средств в

современных условиях, при современных

ценах и технике, это стоимость, по которой

оцениваются основные средства после

проведения переоценки.

Остаточная

стоимость –

разница между первоначальной стоимостью

и начисленной

амортизацией.

По остаточной стоимости основные

средства отражаются в бухгалтерском

балансе.

Ликвидационная

стоимость –

стоимость реализации изношенных или

выведенных из эксплуатации отдельных

объектов основных фондов. Балансовая

стоимость –

стоимость объектов с учётом переоценки,

по которой они числятся на балансе

предприятия. Является смешанной оценкой,

т.к. для одних объектов в качестве

балансовой будет восстановительная

стоимость, для других – первоначальная.

Рыночная

стоимость –

это наиболее вероятная цена продажи

объектов основных фондов с учётом их

реального состояния, соотношения проса

и предложения. Переоценка

основных фондов

– это определение реальной стоимости

основных фондов на данном этапе.

Переоценка осуществляется не чаще 1

раза в год. Результатом переоценки

является уценка или дооценка стоимости

имущества. Результаты переоценки не

влияют на налоговую базу по налогу

на прибыль,

но влияют по налогу

на имущество.

ервоначальная

стоимость

основных фондов включает стоимость

приобретения оборудования, транспортные

расходы по доставке и стоимость монтажа.

По первоначальной стоимости средства

принимаются на учёт, определяется их

амортизация. Восстановительная

стоимость –

это стоимость основных средств в

современных условиях, при современных

ценах и технике, это стоимость, по которой

оцениваются основные средства после

проведения переоценки.

Остаточная

стоимость –

разница между первоначальной стоимостью

и начисленной

амортизацией.

По остаточной стоимости основные

средства отражаются в бухгалтерском

балансе.

Ликвидационная

стоимость –

стоимость реализации изношенных или

выведенных из эксплуатации отдельных

объектов основных фондов. Балансовая

стоимость –

стоимость объектов с учётом переоценки,

по которой они числятся на балансе

предприятия. Является смешанной оценкой,

т.к. для одних объектов в качестве

балансовой будет восстановительная

стоимость, для других – первоначальная.

Рыночная

стоимость –

это наиболее вероятная цена продажи

объектов основных фондов с учётом их

реального состояния, соотношения проса

и предложения. Переоценка

основных фондов

– это определение реальной стоимости

основных фондов на данном этапе.

Переоценка осуществляется не чаще 1

раза в год. Результатом переоценки

является уценка или дооценка стоимости

имущества. Результаты переоценки не

влияют на налоговую базу по налогу

на прибыль,

но влияют по налогу

на имущество.

Для определения полной восстановительной стоимости основных фондов используется 2 метода – индексный и прямой. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств. Метод прямой оценки – определение восстановительной стоимости путём прямого пересчёта стоимости отдельных объектов по рыночным ценам. Этот метод более точный, к тому же он учитывает физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не подлежат.

36.Понятие оборотных средств и их классификация. Источники формирования и пополнения оборотных средств. Значение и способы нормирования оборотных средств на предприятии. Показатели эффективности использования оборотных средств.

Оборотные активы - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Это средства, которые в процессе производства меняют свою физическую форму и однократно участвуют в нем.

Характерной особенностью оборотных активов является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных активов являются предметы труда, а также средства труда сроком службы не более 12 мес.

Вещественные элементы оборотных средств участвуют в процессе производства один раз. Они теряют свою натуральную форму и их стоимость полностью переносится на стоимость готовой продукции [2].

Под составом оборотных активов следует понимать входящие в их состав элементы:

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства. Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий. Общий норматив оборотных средств состоит из суммы частных нормативов:

![]()

где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

![]() где

В – объем среднедневного выпуска

продукции по производственной

себестоимости; Тц – длительность

производственного цикла; Кнэ – коэффициент

нарастания затрат в незавершенном

производстве.

где

В – объем среднедневного выпуска

продукции по производственной

себестоимости; Тц – длительность

производственного цикла; Кнэ – коэффициент

нарастания затрат в незавершенном

производстве.

Доходы организации: понятия, виды.

Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.

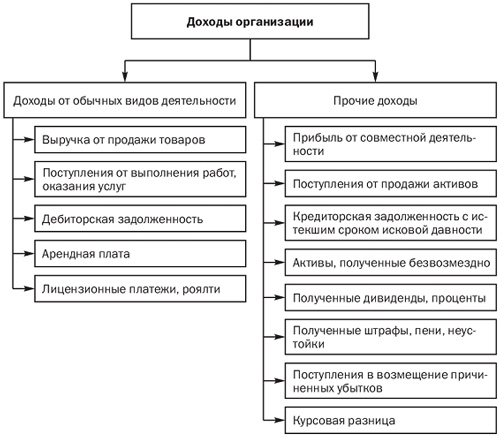

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы (рис. 3.1). К доходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, дебиторская задолженность, арендная плата, лицензионные платежи и роялти.

П од

выручкой от продажи товаров, работ и

услуг понимаются денежные средства,

поступившие нарасчетный

счет

или в кассу организации в результате

получения экономической выгоды. Под

выручкой от продажи товаров, работ и

услуг понимаются денежные средства,

поступившие на расчетный

счет

или в кассу организации в результате

получения экономической выгоды.

од

выручкой от продажи товаров, работ и

услуг понимаются денежные средства,

поступившие нарасчетный

счет

или в кассу организации в результате

получения экономической выгоды. Под

выручкой от продажи товаров, работ и

услуг понимаются денежные средства,

поступившие на расчетный

счет

или в кассу организации в результате

получения экономической выгоды.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата. В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

К прочим доходам организации относятся прибыль:

полученная организацией в результате совместной деятельности;

поступления от продажи основных средств и иных активов;

кредиторская и депонентская задолженность, по которой истек срок исковой давности;

активы, полученные безвозмездно;

проценты, полученные за предоставление в пользование денежных средств;

поступления, связанные с участием в других организациях;

штрафы, пени, неустойки за нарушение условий договоров;

курсовые разницы.

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них и дебиторской задолженности. Доходы зависят также от финансовой дисциплины покупателей продукции и потребителей работ и услуг. Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками. В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.