9.3. Подходы к начислению ссудного процента

Ссудный процент–это доход от предоставления капитала в долг.

Ссудный процент (I) определяется по формуле:

I = S - P, (9.2)

где S – наращенная сумма(сумма, которая должна быть возвращена),р;

P – первоначальная сумма(сумма, получаемая заемщиком),р.

Факторы, влияющие на величину ссудного процента:

Срок кредитования;

Сумма кредита;

Метод начисления процентов;

Процентная ставка.

Процентная ставка– величина, характеризующая интенсивность начисления процентов.

При начислении суммы процентов могут применяться простые процентные ставки (если они применяются к одной и той же первоначальной денежной сумме в течение всего периода начисления) исложныепроцентные ставки (если по прошествии каждого интервала начисления они применяются к сумме долга и начисленных за предыдущие интервалы процентов).

Основные факторы, влияющие на величину процентной ставки:

Степень риска;

Степень заинтересованности банка в работе с данным клиентом;

Денежно-кредитная политика Центрального Банка;

Соотношение спроса и предложения на денежном рынке;

Расходы на оформление ссуды и контроль по ее использованию.

Методы взимания процентовпо кредитам:

В момент погашения кредита;

Проценты удерживаются в момент предоставления ссуды;

В течение срока кредитного договора.

Выделяют два основных способа определения и начисления процентов– декурсивный и антисипативный/30/.

При декурсивном способепроцентная ставка представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал времени дохода к сумме, имеющейся наначало данного интервала. При этом проценты начисляютсяв концекаждого интервала начисления.

Это традиционный способ начисления процентов по ссудным операциям.

При антисипативномспособе проценты начисляются вначалекаждого интервала начисления. При этом процентная ставка представляет собой выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал к первоначальной сумме долга,увеличенной на величину процентовпо прошествии этого интервала.Определяемая таким образом процентная ставка называетсяучетной ставкой.

Антисипативный способ используется при определении дохода по дисконтным векселям, по бескупонным облигациям, по факторинговым операциям.

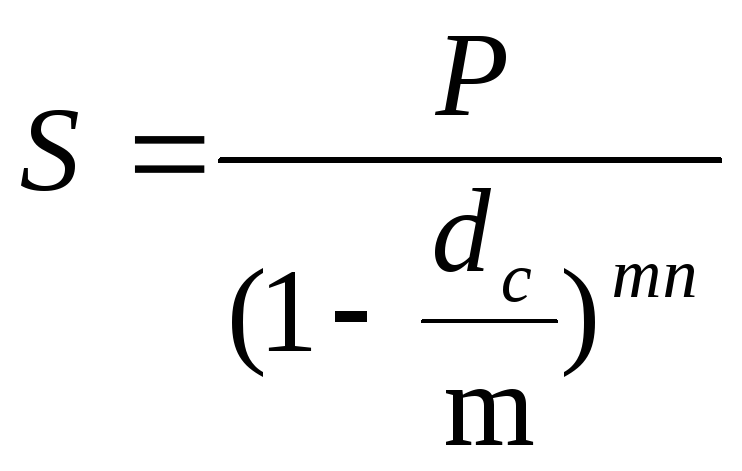

Формулы расчета наращенной суммы при использовании декурсивного и антисипативного способа приведены в таблице 9.1.

Таблица 9.1

Расчет наращенной суммы декурсивным и антисипативным способами

|

Способ начисления процентов |

Простая процентная ставка |

Сложная процентная ставка |

|

1. Декурсивный |

|

|

|

2. Антисипативный |

|

|

где S– наращенная сумма;

P– первоначальная сумма;

in,ic– простая и сложная годовая процентная ставка;

n– продолжительность периода, в годах;

m– количество интервалов начисления в год;

dn,dc– простая и сложная годовая учетная ставка.

Определение современной величины Ризвестной наращенной суммы называетсядисконтированием, а определение величины наращенной суммыSпри известной первоначальной сумме –компаундингом.

В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный, либо обыкновенный процент.

Точный процентполучают, когда за временную базу берутфактическоечисло дней в году (365 или 366) иточное число дней ссуды.