1.7. Система управления финансами на предприятии. Функции финансового менеджера

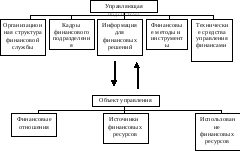

Управление финансами - важная подсистема общей системы управления предприятием и направлено на достижение поставленных перед организацией целей (рис.1.2).

В настоящее время наиболее часто для коммерческих предприятий в качестве цели управления финансами выступает увеличение совокупного дохода собственников.

Задачами управления финансами являются определение путей наиболее эффективного использования собственного и заемного капитала, оптимизация доходов предприятия, обеспечение финансовой устойчивости предприятия.

Управление финансами предприятия (финансовый менеджмент) предполагает организацию, планирование, регулирование, анализ и контроль выраженных в денежной форме экономических отношений хозяйствующего субъекта, возникающих в процессе формирования и использования финансовых ресурсов.

Функции финансового менеджера на предприятии:

организация финансовой деятельности на предприятии;

формирование финансовой политики;

Таблица 1.1

Особенности финансов коммерческих организаций

различных организационно-правовых форм

-

Организационно-правовая форма

Формирование уставного

(складочного) капитала

Собственник имущества

Особенности распределения прибыли

Особенности распределения ответственности по обязательствам предприятия

1

2

3

4

5

Полное товарищество

Вклады участников

Полное товарищество

Пропорционально долям в складочном капитале

Участники несут солидарную ответственность своим имуществом

Товарищество на вере

Вклады полных товарищей и вкладчиков

Товарищество на вере

Пропорционально долям в складочном капитале

Полные товарищи несут солидарную ответственность своим имуществом, а вкладчики риск убытков в пределах вклада

Общество с ограниченной ответственностью

Вклады участников

Размер УК не менее 100 МРОТ

ООО

Пропорционально долям в уставном капитале

Участники не отвечают по обязательствам общества и несут риск убытков в пределах вкладов

Продолжение табл. 1.1

-

1

2

3

4

5

Общество с дополнительной ответственностью

Вклады участников

ОДО

Пропорционально долям в уставном капитале

Участники несут солидарную субсидиарную ответственность своим имуществом пропорционально вкладам

Акционерное общество

Номинальная стоимость акций

Размер УК для ОАО не менее 1000 МРОТ, для ЗАО не менее 100 МРОТ

АО

Пропорционально количеству акций

Акционеры не отвечают по обязательствам АО и несут риск убытков в пределах стоимости их акций

Производственный кооператив

Паевые взносы членов кооператива

Производственный кооператив

В соответствии с личным трудовым и (или) иным участием, и не более 50 % - размером паевого взноса

Члены кооператива несут субсидиарную ответственность в размере и порядке установленном в уставе

Окончание табл. 1.1

-

1

2

3

4

5

Унитарное предприятие на праве хозяйственного ведения

Денежные средства и иное имущество собственника

Для гос. пред. УФ не менее 5000 МРОТ, для муниц. пред – не менее 1000 МРОТ

Государственная или муниципальная собственность

Часть чистой прибыли направляется в соответствующий бюджет

Собственник не отвечает по обязательствам предприятия

Унитарное предприятие на праве оперативного управления

Не формируется

Государственная или муниципальная собственность

В порядке установленном в уставе

Собственник несет субсидиарную ответственность по обязательствам предприятия

Рис. 1.2. Система управления финансами на предприятии

разработка прогнозов и планов вложения капитала, оценка различных вариантов инвестирования с учетом степени риска и получаемого дохода, выбор оптимального варианта;

разработка перспективных и текущих финансовых планов, доведение утвержденных плановых финансовых показателей и нормативов до соответствующих отделов, служб и цехов;

обеспечение выполнения утвержденных финансовых планов;

разработка финансового раздела бизнес-плана предприятия;

проведение кредитной политики;

внедрение наиболее целесообразных форм расчетов с покупателями и поставщиками;

формирование финансовой документации;

проведение финансовых операций;

участие в заключении хозяйственных договоров и принятии финансовых условий;

анализ финансового состояния предприятия и эффективности использования финансовых ресурсов;

участие в разработке и осуществлении мероприятий по улучшению использования основного и оборотного капитала фирмы, снижению затрат.

контроль над выполнением плановых финансовых показателей.

Организационная структура управления финансами на предприятии может быть построена разными способами в зависимости от размеров предприятия и вида его деятельности, но должна обеспечивать выполнение всех перечисленных выше функций финансового менеджмента. Пример организационной структуры управления финансами на крупном предприятии приведен на рис.1.3.

Рис.1.3. Организационная схема управления финансами на крупном российском предприятии.

Необходимо отметить, что, исходя из задач финансового менеджмента, бухгалтерия должна входить в состав финансовой службы фирмы. Такая практика распространена среди крупных успешных зарубежных предприятий. В России с 2003 года в квалификационном справочнике введена должность финансового директора и в связи с этим проведена корректировка должностной инструкции главного бухгалтера (Приложение А).

Финансовый менеджер на современном этапе должен знать теорию финансов, кредита и финансового менеджмента, бухгалтерский учет, действующее законодательство Российской Федерации в области налоговой, кредитной, банковской, биржевой и валютной деятельности, порядок совершения операций на финансовом рынке, современные финансовые методы и инструменты.

Финансовый метод можно определить как способ воздействия на хозяйственный процесс через финансовые отношения. К финансовым методам можно отнести налогообложение, самофинансирование, кредитование, лизинг, систему расчетов, материальное стимулирование, страхование, дисконтирование, аренду, залоговые операции, трастовые и трансфертные операции, факторинг.

В качестве финансовых инструментов выделяют денежные средства (средства в кассе и на расчетном счете), кредитные инструменты (облигации, депозитные сертификаты, вексель, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Основу информационного обеспечения системы финансового управления составляет бухгалтерская отчетность, информация учреждений банковской системы, информация товарных, фондовых и валютных бирж, законодательные и нормативные акты государственных органов, финансовые прогнозы ведущих специалистов и другая информация. Однако состав и сроки составления бухгалтерской отчетности на российских предприятиях не отвечают требованиям эффективного финансового управления. Поэтому создание единой оперативной финансовой информационной базы - ключевая проблема организации финансовой работы фирмы. Данная проблема не может быть решена без соответствующего технического обеспечения: сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ.

Для повышения оперативности финансовых расчетов в настоящее время разработано множество прикладных программных продуктов как общего, так и специального назначения (EXCEL,QuattroPro7,COMFAR, «ОЛИМП», «Альт-Инвест», «Альт-Финансы», "ProjectExpert",EDIP, «БЭСТ-ПЛАН», «БЭСТ-Ф» «BAAN-Финансы», «Бизнес-Микро», пакетR-3 и т.д.) /10/.

![]()