Формы и системы оплаты труда на предприятии

Заработная плата – это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, и поступает в его личное потребление.

Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда.

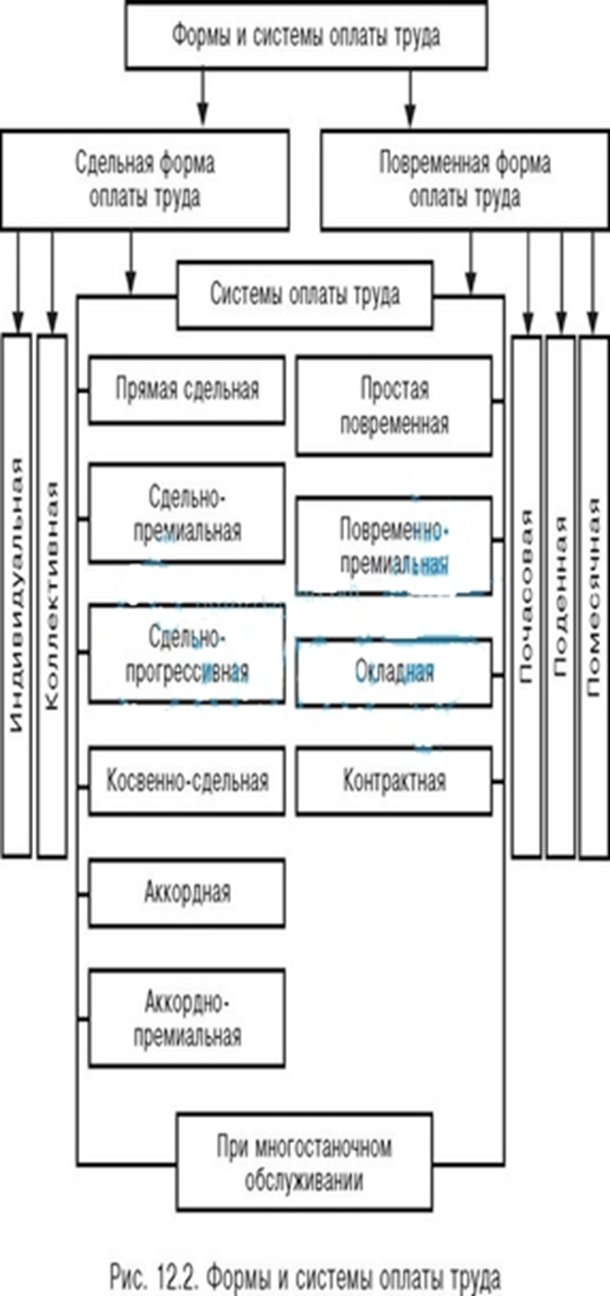

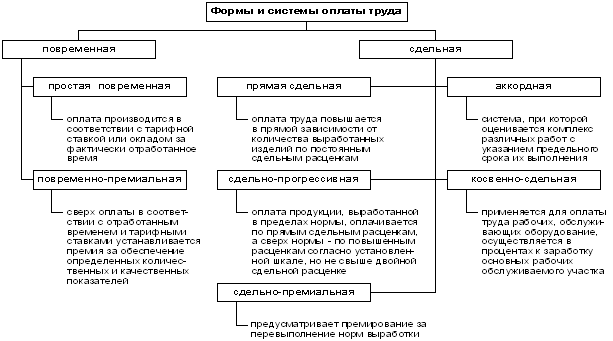

В современных условиях на предприятиях применяются различные формы и системы оплаты труда, наиболее распространенные две формы оплаты труда: сдельная и повременная.

Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время. Повременная и сдельная формы заработной платы имеют свои разновидности, которые называются системами.

При оплате труда рабочих могут применяться тарифные ставки оклады, а также бестарифная система. На большинстве предприятий основой для начисления заработной платы является тарифная система она включает следующие элементы: тарифную ставку, тарифную сетку, тарифные коэффициенты и тарифно-квалификационные справочники.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцируемые в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка – это размер оплаты труда определенной сложности, произведенного в единицу времени (час, день, месяц). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда.

Разряд – это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого коллектива.

Формулы: 1) Зп.=Р*кол-во изд. 2) Зп = Тс * К.отр.час.

Анализ экономических результатов деятельности предприятия

Основными экономическими результатами финансово-хозяйственной деятельности предприятия являются объем выпущенной и реализованной продукции, валовой доход, прибыль, стоимость имущественного комплекса предприятия. Экономические результаты работы предприятия зависят от конкурентоспособности, востребованности его продукции (работ, услуг), уровня рейтинга, деловой активности и деловой репутации. На результаты экономической деятельности предприятия влияют уровень безубыточности, ликвидности, платежеспособности и финансовой устойчивости. Экономические результаты финансово-хозяйственной деятельности предприятия отражают в целом эффективность использования его экономического потенциала, который включает кадровый, технический, производственный и финансовый потенциал и характеризует общие возможности, а также конкретные виды экономической деятельности предприятий.

Объем реализованной продукции бесспорно является основным экономическим результатом финансово-хозяйственной деятельности предприятия. Это показатель сводного характера, характеризующий общие результаты экономической деятельности предприятия.

Процесс материального производства завершается доведением готового продукта до потребителя путем реализации изготовленной продукции (работ, услуг). Реализация продукции является одним из основных показателей успешности завершения процесса производства и в то же время представляет собой законченную стадию кругооборота средств предприятия, имеющую огромное значение для его нормальной хозяйственной деятельности.

Выручка от реализации продукции (работ, услуг) является основным источником поступления финансовых ресурсов и денежных средств.

Выручка от реализации продукции (работ, услуг) зависит от организации маркетинга и ценообразования.

Ценообразование является важным процессом определения реальной стоимости выпущенной продукции (работ, услуг).

Основными факторами ценообразования являются: спрос, предложение, конкуренция. К основным принципам ценообразования общепринято относить следующие:

- отражение издержек производства, распределения, обмена и потребления;

- соответствие минимального уровня цены общему уровню издержек производства;

- отражение в цене качественных характеристик товара.

Рыночная цена отражает конечный результат общественного производства — непосредственную реализацию товаров и услуг потребителю, реальное соотношение спроса и предложения.

Свободные (рыночные) цены на отечественные товары народного потребления формируются исходя из отпускной цены с налогом на добавленную стоимость и торговой надбавки.

Свободные (рыночные) цены на импортные товары народного потребления формируются исходя из отпускной цены (включая таможенные пошлины и сборы, акцизы) и торговой надбавки.

Прибыль является конечным результатом деятельности предприятия.

Экономические результаты финансово-хозяйственной деятельности предприятия также характеризуются распределением и использованием прибыли. К основным направлениям распределения прибыли относятся налоги, уплачиваемые за счет прибыли, купонные (процентные) выплаты по долговым цепным бумагам (облигациям, векселям), дивиденды по привилегированным и обыкновенным акциям, отчисления и фонды предприятия (накопления, развития производства, потребления, материального стимулирования, социально-культурного развития и др.).

Важным экономическим результатом финансово-хозяйственной деятельности предприятия является рыночная стоимость его имущественного комплекса. Стоимость предприятия (имущественного комплекса) является базовой характеристикой его экономической состоятельности. Имущественный комплекс предприятия включает все имущество, находящееся на балансе предприятия в данном периоде.

Рыночная стоимость имущественного комплекса предприятия зависит от ряда факторов:

отраслевая принадлежность,

территориальное расположение,

деловая репутация, торговая марка,

стоимость основных фондов,

стоимость ноу-хау,

стоимость товарно-материальных запасов и нематериальных активов

рыночная доходность имущественного комплекса предприятия,

стоимость аналогичных комплексов,

ликвидность.