1.2. Виды денег и их особенности

Самым древним видом денег являются металлические деньги. Первые монеты стали чеканить в государстве Лидия в VII в. до н.э., монетой впервые стали называть стандартные куски металла в Риме в 279 г. до н.э. В России единая система денег была создана в период регентства Елены Глинской (1534-1538 гг.), матери Ивана Грозного.

Сначала деньги чеканились из разных металлов (медь, серебро и т.д.), впоследствии все страны перешли к золотому обращению. К началу XX в. в ведущих промышленно развитых странах мира был установлен золотой мономентализм, при котором ведущая роль принадлежала золоту.

Особенность золотых денег состоит в том, что они обладают собственной стоимостью и не подвержены обесценению.

Однако золотым деньгам присущи недостатки:

дороговизна использования золотых денег, которые стоят намного больше, чем денежные знаки, изготавливаемые из бумаги;

невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в деньгах растут быстрее, чем увеличивается добыча золота.

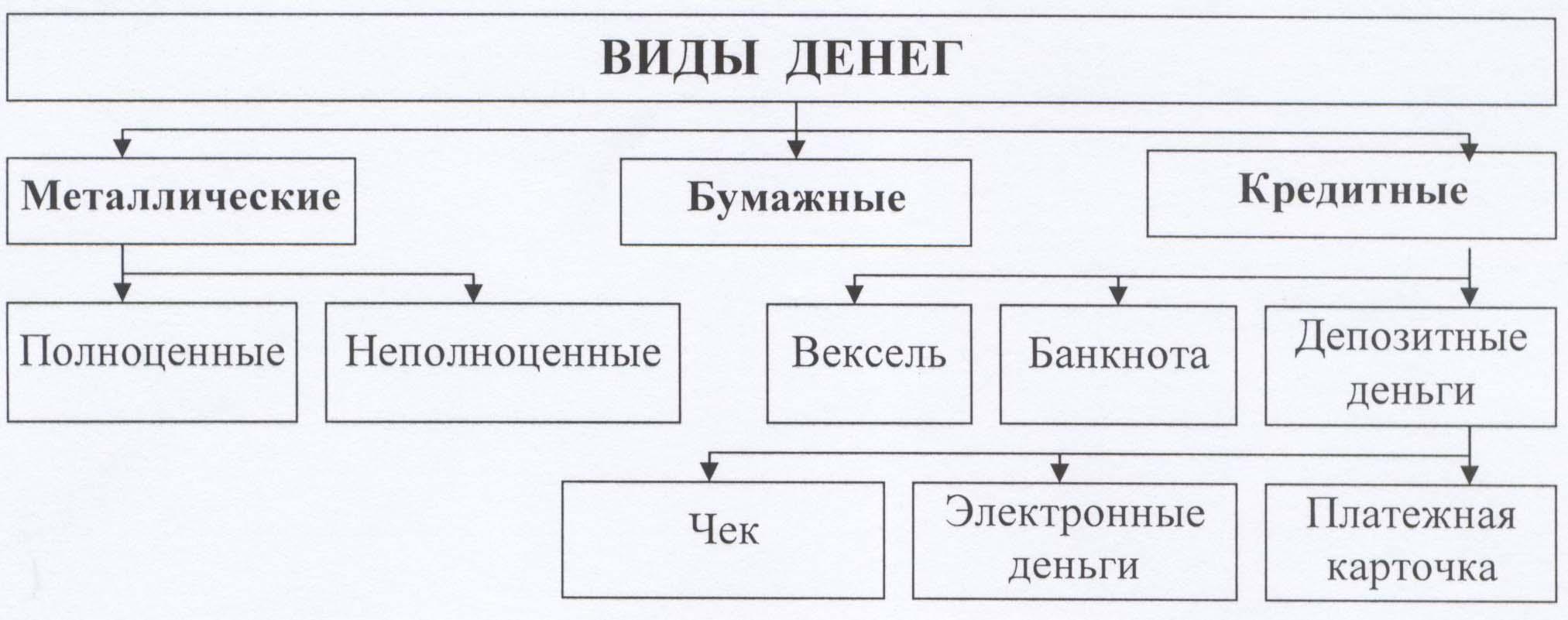

Классификация денег представлена на рис. 3.

Рис. 3. Классификация денег

Выделяются следующие виды денег: металлические, бумажные, кредитные.

Металлические деньги делятся на полноценные и неполноценные.

Полноценные деньги - деньги, номинальная стоимость которых, соответствует стоимости содержащегося в них благородного металла. Они выполняют все функции денег и являются всеобщим эквивалентом.

Неполноценные деньги сначала чеканились как разменная монета полноценных денег, но их номинальная стоимость была выше стоимости содержащегося в них металла. Неполноценные монеты при золотом стандарте чеканили из серебра и недрагоценных металлов. В настоящее время разменные монеты чеканятся из различных сплавов.

Бумажные деньги являются знаками или представителями полноценных денег. Назначение бумажных денег заключается в покрытии бюджетного дефицита.

Первые бумажные деньги появились в Китае в XII веке, в Европе и Америке - в конце XVII в., в России - в 1769 г. Бумажные деньги сами по себе ценности не имеют, так как они - символы, знаки стоимости. Санкционирует выпуск и возможность свободного обращения бумажных денег государство в лице казначейства или министерства финансов.

Расширение коммерческого и банковского кредита привело к тому, что всеобщее потребление получили кредитные деньги. Кредитные деньги бывают следующих видов: вексель, банкнота, банковские депозиты, чек, электронные деньги, пластиковые карточки.

Вексель - письменное обязательство должника (простой вексель, соло) или приказ кредитора должнику (переводной вексель, тратта) об уплате обозначенной в нём суммы через определённый срок.

Вексель имеет характерные особенности:

1) абстрактность - на векселе не указывается конкретный вид сделки, а вместе с тем, и источник возникновения долга;

2) бесспорность - безусловная оплата долга, включая принудительные меры после составления нотариусом акта о протесте;

3) обращаемость - использование вместо наличных денег как платежного средства при передаче векселя другим лицам с передаточной надписью на обороте.

Банкнота - кредитные деньги, выпускаемые Центральным банком (ЦБ) страны. Банкнота отличается от векселя:

по срочности - вексель представляет собой срочное долговое обязательство (3-6 месяцев); банкнота - бессрочное долговое обязательство;

по гарантии - вексель выпускается в обращение отдельным предпринимателем и имеет индивидуальную гарантию; банкнота выпускается только ЦБ и имеет государственную гарантию.

Следующей, более высокой формой кредитных денег являются депозитные деньги - числовые записи на счетах клиентов в банке, с которых осуществляются платежи путем списания.

Наиболее распространённым представителем депозитных денег является чек, который представляет собой письменный приказ владельца текущего счета банку о выплате определённой суммы денег чекодержателю или о перечислении её на другой текущий счёт.

Основные характеристики чека:

служит средством получения наличных денег в банке с расчётного счета;

выступает средством обращения и платежа при приобретении товаров, погашении долгов;

является инструментом безналичных расчётов, значительно сокращая при этом объём наличных денег в обороте.

Электронные деньги представляют собой систему, которая посредством передачи электронных сигналов без участия бумажных носителей осуществляет кредитные и бумажные операции. Этот новый вид денег имеет ряд преимуществ:

увеличение скорости передачи платёжных документов;

упрощение обработки банковской корреспонденции;

снижение стоимости обработки платёжных документов.

В настоящее время в межбанковских расчётах используются следующие электронные системы перевода денежных средств:

=> СВИФТ - система электронных коммуникаций в международном финансовом обороте (учреждена в 1977 г., состав участников - 4800 банков и финансовых учреждений, в том числе и российских);

=> ЧИПС - система электронных переводов Нью-йоркской расчётной палаты (участников - 130 банков).

Широкое внедрение электронно-вычислительных машин в практику банковского хозяйствования вызвало применение платёжных карточек.

Платежная карточка представляет собой разновидность денежного товара, дающую право его владельцу осуществить списывание средств с его счёта в кредитном учреждении в пределах его остатка либо сверх имеющихся средств на счетах, но в пределах установленных лимитов. Платежные карточки могут быть двух видов: дебетовые и кредитованные.

Дебетовые карточки позволяют, списывать деньги со своего счета в банке только в пределах его остатка. Кроме того, с их помощью можно получать наличность в банкнотах и приобретать товары, осуществляя расчёты через банковские терминалы.

Кредитованные карточки позволяют осуществлять те же операции, что и дебетовые карточки, но, в отличие от них, связаны с открытием кредитной линии в банке. В результате чего их владелец имеет возможность пользоваться кредитом при осуществлении покупок и получении наличных денег.

К наиболее распространённым платежным карточкам относятся «Виза», «Мастер-Кард», «Америкэн экспресс», «СТБ-Кард», «Юнион-Кард», «Золотая корона» и т.д. В перспективе этот вид денег будет преобладающим, так как имеет преимущества перед другими видами денег.