9.2. Виды банков

Классификация кредитных организаций осуществляется по нескольким признакам (табл. 6).

Таблица 6. Виды кредитных организаций

|

Признаки |

Виды |

|

1. Форма собственности |

Государственные |

|

Смешанные | |

|

Частные | |

|

2. Организационно-правовые формы |

Кредитные организации, созданные в форме открытых акционерных обществ |

|

Кредитные организации, созданные в форме закрытых акционерных обществ

| |

|

Окончание табл. 6

| |

|

|

Кредитные организации, созданные в форме обществ с ограниченной ответственностью |

|

3. По величине зарегистрированного уставного капитала |

Крупные (уставный капитал свыше 40 млн. рублей) |

|

Средние (уставный капитал от 10-40 млн. рублей) | |

|

Мелкие (уставный капитал до 10 млн. рублей) | |

|

4. По отраслевой направленности |

Промышленно-строительные |

|

Агропромышленные | |

|

др., обслуживающие преимущественно одну или смежные отрасли экономики | |

|

5. По функциональному назначению |

Эмиссионные (Центральный банк) |

|

Депозитные (система сберегательных банков и касс) | |

|

Коммерческие (обслуживают юридических и физических лиц) | |

|

Расчётно-клиринговые (осуществляют платёжно-расчётные операции) | |

|

6. По специализации |

Универсальные (выполняют все банковские операции) |

|

Специализированные (инвестиционные, торговые, сберегательные, экспортно-импортные) | |

|

7. По зонам деятельности |

Общефедеральные |

|

Региональные | |

|

Межрегиональные | |

|

Международные | |

Контрольные вопросы

Кто и как осуществляет банковское регулирование в России?

Какие операции вправе осуществлять банки? Что им запрещается делать?

Какая информация о деятельности банка является обязательной к публикации?

Какие виды банков вы знаете? В чём особенность каждого?

Глава 10. Банковская система

Банковская система и её структура. Центральный банк, его статус и функции. Коммерческий банк, его статус и функции

10.1. Банковская система и её структура

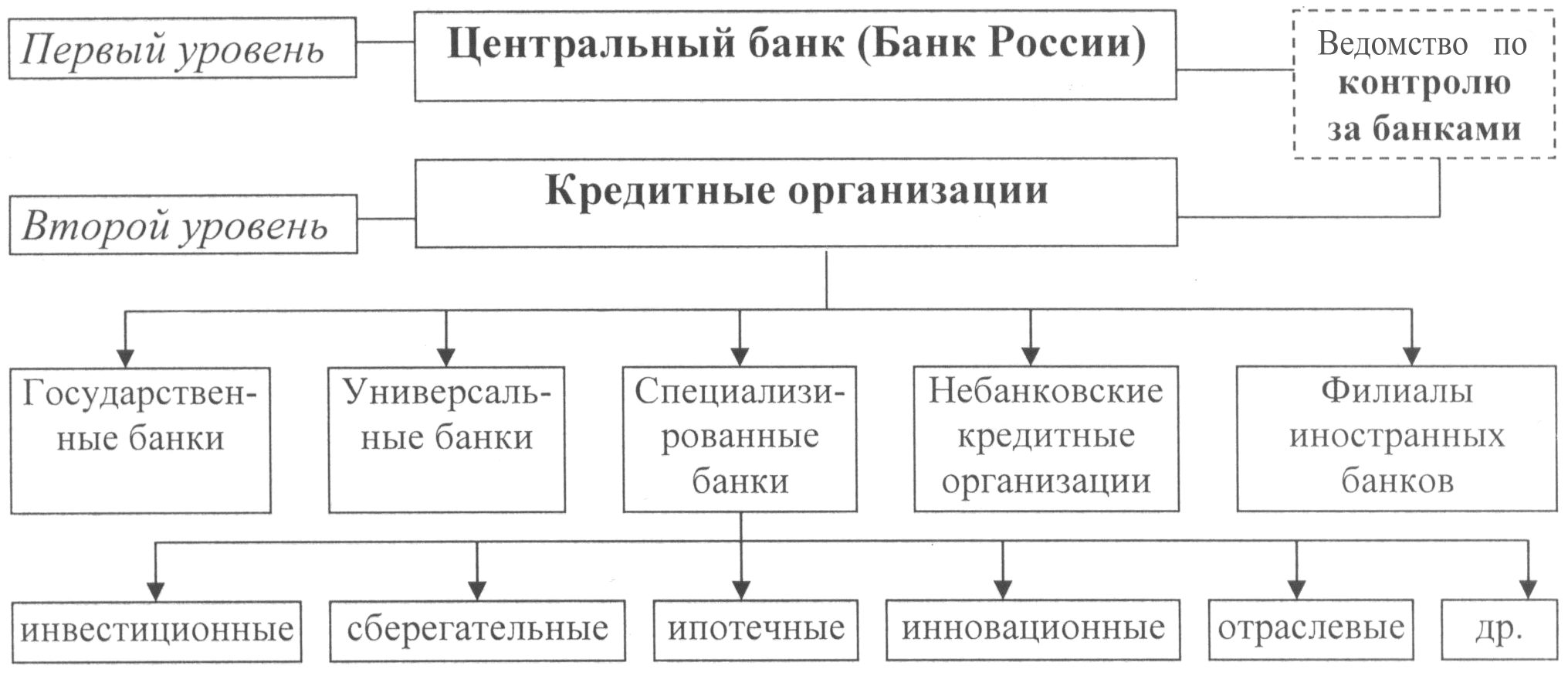

Банковская система - это форма организации функционирования в стране специализированных кредитных учреждений, сложившихся исторически, закрепленная законодательно. Современная модель банковской системы представлена на рис. 16.

Рис. 16. Современная модель банковской системы

Первый уровень банковской системы представлен Центральным банком страны. Это - эмиссионный банк, орган государственного управления и экономической политики. Центральный банк является самостоятельной, но подконтрольной государству кредитной организацией, обеспечивающей осуществление денежно-кредитной политики и эффективное функционирование банковской системы страны.

Второй уровень банковской системы состоит из следующих институтов.

«Государственные» банки - кредитные учреждения с контрольным пакетом в акционерном капитале, принадлежащим государству (Центральному банку, правительству, региональным властям). Эти кредитные институты осуществляют банковскую деятельность под контролем государства, обладают высокой гарантией надежности и поэтому пользуются высоким уровнем доверия. В России к таким банкам принадлежит Сбербанк, а также «Банк Москвы».

Универсальные коммерческие банки - кредитные учреждения, которые осуществляют все или почти все банковские операции. Они доминируют в основных западноевропейских странах. Сочетая коммерческую и инвестиционную деятельность, они более устойчивы, чем специализированные. Такие банки выполняют от 100 до 300 видов операций и связаны практически со всеми сферами экономики. В современной России большинство банков являются универсальными.

Специализированные коммерческие банки осуществляют один или несколько видов банковской деятельности. Различают функциональную, отраслевую, территориальную и технологическую специализацию.

Среди специализированных банков большое значение имеют инвестиционные банки, которые выполняют функцию организации эмиссии и размещения собственных ценных бумаг. Инвестиционные банки могут выступать в роли андеррайтеров, предоставлять кредиты фирмам и государству, не могут принимать деньги во вклады и не проводить расчётно-кредитных операций.

Сберегательные (ссудо-сберегательные) банки аккумулируют сбережения населения и представляют ссуды на потребительские нужды. Они могут быть как частными, так и государственными.

Ипотечные банки специализируются на предоставлении кредитов под залог недвижимости, т.е. ипотечных кредитов. Формирование ресурсов этих банков происходит посредством выпуска долгосрочных ценных бумаг - закладных листов, обеспеченных недвижимостью, заложенной по договору ипотеки. Закладные листы относятся к ценным бумагам с фиксированным процентом рынка капитала. Эти достаточно надежные ценные бумаги продаются на вторичном рынке ценных бумаг. Ипотечные банки функционируют в условиях государственной поддержки, что снижает риски.

Инновационные банки кредитуют долгосрочные программы, связанные с научными исследованиями. При этом эксперты банка определяют перспективность инновационного проекта и на основе этого определяют размеры ссуд, условия предоставления и сроки погашения.

Особым типом инновационных банков являются венчурные банки, которые создаются для кредитования особо рискованных научно-технических проектов. Кредитные ресурсы венчурного банка в значительной степени формируются за счёт государства и спонсорской помощи фирм и частных лиц.

Отраслевые специализированные банки имеют своей целью стимулировать развитие определённых отраслей или сфер экономики (жилищное строительство, аграрный сектор, мелкий и средний бизнес, внешнюю торговлю, иностранные инвестиции). Эти банки находятся под покровительством и поддержкой государства.

Небанковские кредитные организации (кредитные учреждения банковского типа) осуществляют одну или несколько банковских операций, составляющих совокупность признаков банка. Небанковские кредитные организации характеризуются особой формой организации - как правило, на кооперативных началах. К ним относятся:

Инвестиционные компании - это корпорации, деловые трасты, общества с полной или ограниченной ответственностью, которые выпускают собственные ценные бумаги и на полученные от этих бумаг средства ведут инвестиционные операции с ценными бумагами других эмитентов. Инвестиционные компании вкладывают полученные от инвесторов средства на коллективной основе, и каждый инвестор распределяет прибыль или убытки от деятельности пропорционально доле его участия в компании.

Компании открытого типа предлагают для продажи или имеют в обращении любые подлежащие погашению ценные бумаги, эмитентами которых они являются. Акции компании постоянно предлагаются для продажи, что означает капитализацию открытого типа.

Закрытые компании не предлагают свои акции постоянно, непосредственно или через брокера и не погашают свои ценные бумаги по требованию их держателя.

Финансовые компании привлекают средства путём выпуска краткосрочных коммерческих векселей, акций и облигаций или заимствуя их у банков. Полученные ресурсы они используют для предоставления кредитов на потребительские и коммерческие нужды. Процесс посредничества для финансовых компаний можно описать следующим образом: они заимствуют крупные суммы, а ссужают небольшие и тем отличаются от банков, которые аккумулируют денежные средства на депозитах небольшими суммами, а в кредит предоставляют крупные суммы.

Среди финансовых компаний важное место занимают холдинг-компании. Покупка обязательств позволяет им держать крупные пакеты акций компаний и осуществлять контроль над их деятельностью.

К финансовым компаниям относятся и кредитные учреждения, обслуживающие оптовую и розничную торговлю, и в частности, действующие в сфере потребительского кредита.

Пенсионные фонды создаются фирмами для выплат пенсий рабочим и служащим. Создание таких фондов позволяет снизить налоговые платежи фирмы и использовать их средства для покупки акций других компаний, что способствует укреплению финансовой мощи данной корпорации. Работодатели, профсоюзы и частные лица могут стать участниками пенсионного фонда, который аккумулирует средства за счёт приёма взносов. Пенсионные фонды могут быть частными и государственными.

Кредитные союзы являются разновидностью кооперативов, создаваемых отдельными группами населения с целью объединения средств для решения практических проблем. Кредитные союзы образуются на паях для краткосрочного кредитования их участников (для строительства или ремонта дома, покупки автомобиля). Это малые кооперативные ссудные учреждения, организованные отдельными группами участников (членами одного профсоюза или сотрудниками одной фирмы).

Страховые компании осуществляют страхование жизни, здоровья или имущества.

Ломбарды - финансовые учреждения, которые предоставляют мелкие ссуды на очень короткий срок. Ломбарды являются кредиторами тех лиц, у которых нет доступа к основным кредитным рынкам. Ссуды в ломбардах выдаются под заклад личной собственности заёмщика (часы, ювелирные изделия, телевизоры, стереосистемы и т.д.) под процент, значительно более высокий, чем взимают основные депозитные учреждения.