4.3. Экономическая интерпретация двойственности

В предыдущем разделе были получены два результата, которые непосредственно характеризуют взаимосвязь прямой и двойственной задач:

1. В оптимуме

![]()

2. На любой итерации процесса решения прямой задачи

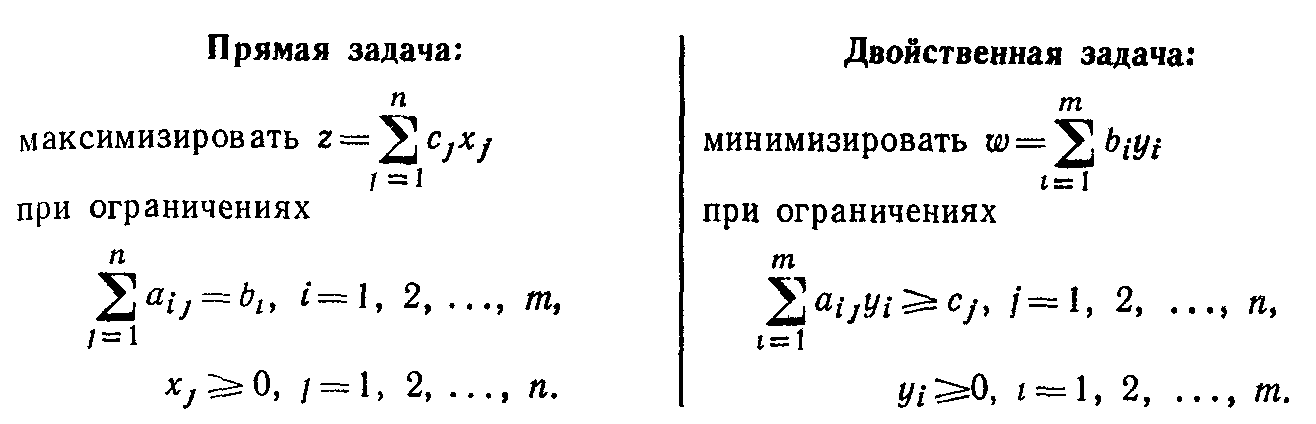

Эти соотношения позволяют дать важную экономическую интерпретацию двойственности и переменным двойственной задачи. Чтобы сделать это с помощью некоторых формальных категорий, рассмотрим прямую задачу как задачу распределения ограниченных ресурсов с целевой функцией, подлежащей максимизации (см. разд. 2.3). Ниже приведены формулировки прямой и двойственной задач.

Условия прямой задачи можно интерпретировать следующим образом. Коэффициент cj представляет собой прибыль, приходящуюся на единицу продукции j-го вида производственной деятельности. Расход ресурса i, запасы которого ограничены величиной bi, на единицу продукции j-го вида производственной деятельности равен aij единицам этого ресурса.

Дадим экономическую интерпретацию обоим результатам, сформулированным в начале данного раздела.

4.3.1. Экономическая интерпретация переменных двойственной задачи

Используя приведенные выше формулировки прямой и двойственной задач, условие равенства их целевых функций можно записать в следующем виде:

![]()

Таким образом, переменные двойственной задачи у, представляют ценность единицы ресурса i. (Поэтому их иногда называют теневыми ценами.)

Определить максимально допустимое значение Ai (что уже было сделано в подразд. 3.4.4) можно следующим образом:

![]()

Полученный в данном случае результат показывает, что значение Ai может быть сколь угодно большим и каждое единичное приращение запаса первого ресурса будет приводить к увеличению значения целевой функции на 29/5. В общем случае существует некоторый предел увеличения запасов ресурса, определяемый технологической структурой модели.

Выполненный анализ размерностей приводит к важным выводам. . В подразд. 4.2.1 было показано, .что в случае неоптимальных допустимых решений z<w. Формулировка этого неравенства в рамках экономической интерпретации выглядит следующим образом:

(Прибыль) < (Общая ценность ресурсов).

Из этого соотношения следует, что до тех пор, пока прибыль меньше суммарной ценности ресурсов, решение остается неоптимальным. Оптимум достигается в случае, когда прибыль становится равной общей ценности ресурсов. Модель ЛП можно рассматривать и с других позиций — как модель, описывающую взаимосвязь между «входом» и «выходом» некоторой системы. Потребляемые ресурсы характеризуют вход системы, а получаемая прибыль соответствует выходу, система остается в нестабильном состоянии до тех пор, пока вход превышает выход. Устойчивое состояние системы достигается при равенстве прибыли общей ценности ресурсов.

4.3.2. Экономическая интерпретация ограничений двойственной задачи

На любой симплекс-итерации коэффициент, фигурирующий в z-строке симплекс-таблицы при переменной хj равен разности между левой и правой частями j-го ограничения двойственной задачи (подразд. 4.2.2). Используя приведенные выше формулировки прямой и двойственной задач, этот результат можно представить следующим образом:

![]()

Проанализируем

это соотношение с точки зрения размерностей

входящих в него величин. Заметим, что

сj

представляет собой прибыль, приходящуюся

на единицу выхода хj

(j-го

вида производственной деятельности).

Это означает, что размерность с,

равна долл./ед. Из условия согласования

размерностей следует, что член

![]() также должен иметь размерность долл./ед.

также должен иметь размерность долл./ед.

Так как с,

представляет собой удельную прибыль,

сумма

![]() которая фигурирует с противоположным

знаком, должна соответствовать некоторым

удельным затратам (или «стоимости»).

Величинааij

есть количество ресурса i,

используемое при производстве единицы

продукции j-го

вида производственной деятельности,

поэтому переменная г/; должна представлять

собой «внутреннюю» (теневую) цену единицы

ресурса i и член

которая фигурирует с противоположным

знаком, должна соответствовать некоторым

удельным затратам (или «стоимости»).

Величинааij

есть количество ресурса i,

используемое при производстве единицы

продукции j-го

вида производственной деятельности,

поэтому переменная г/; должна представлять

собой «внутреннюю» (теневую) цену единицы

ресурса i и член

![]() можно

рассматривать как суммарную оценку

всех ресурсов, используемых при

производстве единицы продукции о-го

вида производственной деятельности.

Такая интерпретация приводит к следующей

записи рассматриваемого уравнения в

соответствующих единицах измерения:

можно

рассматривать как суммарную оценку

всех ресурсов, используемых при

производстве единицы продукции о-го

вида производственной деятельности.

Такая интерпретация приводит к следующей

записи рассматриваемого уравнения в

соответствующих единицах измерения:

![]()

Заметим, что в зависимости от знака разности левая часть будет представлять собой либо издержки (затраты), либо прибыль.

Условие оптимальности (в задаче максимизации), используемое в симплекс-методе (разд. 3.2.2), состоит в том, что вид производственной деятельности, не представленный в текущем решении должен вводиться в последующее решение с отличным от нуля и положительным уровнем использования (xj>0) только в том случае, когда z-коэффициент при данной переменной отрицателен. Если этот коэффициент равен нулю или положителен, то увеличение уровня использования данного вида производственной деятельности не приведет к улучшению значения целевой функции. Дадим экономическую интерпретацию этому условию, используя результаты анализа размерностей. Неиспользованный вид производственной деятельности j должен быть представлен в решении только в том случае, если

или

![]()

Таким образом, пока прибыль превышает суммарную оценку ресурсов, уровень использования данного вида производственной деятельности следует увеличивать.

Можно заметить, что, вводя в решение некоторый исходный вид производственной деятельности (т. е. делая соответствующую ему переменную базисной), мы увеличиваем уровень его использования до того значения, при котором z-коэффициент при данной переменной становится равным нулю. Это эквивалентно полной реализации всех потенциальных возможностей, связанных с получением прибыли от данного вида производственной деятельности. Любое дальнейшее повышение уровня его использования приведет к тому, что оценка ресурсов превысит прибыль. Очевидно, что с точки зрения оптимизации решения такая попытка бесперспективна.

Теперь, наконец, можно четко представить себе, почему в задачах максимизации некоторый неиспользуемый в текущем решении вид производственной деятельности, которому соответствует положительный коэффициент z-уравнения, и в дальнейшем не должен найти применения. Это обусловлено тем фактом, что оценка ресурсов, используемых при производстве единицы соответствующей продукции, превышает удельную прибыль от ее реализации.

Чтобы дать представление о соответствующих обозначениях, часто встречающихся в литературе по ЛП, введем следующее определение:

![]()

Разность (zj—сi) равна фигурирующему в симплекс-таблице 2-коэффициенту при переменной х,. Ее часто называют приведенными издержками j-го вида производственной деятельности. В некоторых

случаях разность

![]()

непосредственно используется для вычисления г-коэффициентов. Такие вычисления в общей схеме симплекс-алгоритма используются в одном из вариантов симплекс-метода, получившего название модифицированного симплекс-метода. Основная цель разработки этого метода заключалась в том, чтобы преодолеть некоторые трудности, связанные с реализацией вычислений на электронно-вычислительных машинах — необходимом средстве решения задач ЛП.