3.3. Аналіз ефективності використання основних засобів

Абсолютним показником ефективності використання основних засобів ТОВ «Пiвнiчмаш постачання та сервic» є сума прибутку на одну гривню їх вартості.

Результати розрахунку коефіцієнтів і показників ефективності використання основних засобів приведені в таблиці 3.5.

Таблиця 3.5

Показники ефективності використання основних засобів тов «Пiвнiчмаш постачання та сервic» за 2012-2014 рр.

|

Групи, коефіцієнти й показники ОЗ |

2012р. |

2013р. |

2014р. |

|

Показник фондовіддачі |

1,01 |

1,15 |

1,36 |

|

Показник фондомісткості |

0,99 |

0,87 |

0,74 |

|

Показник рентабельності |

2,2 |

0,2 |

0,5 |

Насамперед здійснимо факторний аналіз фондовіддачі.

Фондовіддача в 2013 році:

Фв2013 = 18227 / 15798 = 1,15

Розрахуємо вплив факторів методом ланцюгових підстановок. Перша підстановка: Фв1 = 21515 / 15798 = 1,35. Вплив зміни обсягу реалізації = 1,35-1,15 = +0,2.

Друга підстановка: Ф в2014 = 21515 / 15758 = 1,36. Вплив зміни середньорічної вартості основних засобів = 1,36-1,35 = 0,01.

Отже фондовіддача в 2014 році зросла порівняно з 2013 роком на 0,21, в тому числі за рахунок зміни обсягу реалізації збільшилась на 0,2, за рахунок зміни середньорічної вартості основних засобів – зросла на 0,01.

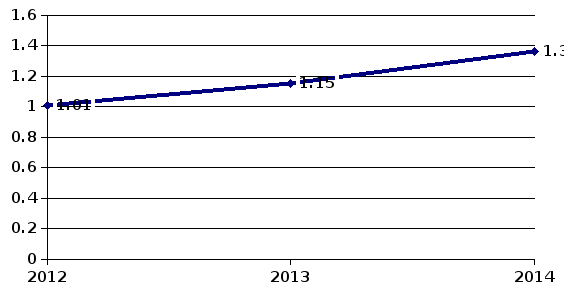

Середній показник фондовіддачі основних засобів за період з 2012 по 2014рр. склав 1,17 і він постійно зростає в результаті збільшення вартості товарної продукції, але в 2014р. він збільшився в порівнянні з попереднім на 0,21, що говорить про незначне поліпшення фондовіддачі.

Рис. 3.9. Динаміка показника фондовіддачі основних засобів ТОВ «Пiвнiчмаш постачання та сервic» з 2012-2014рр.

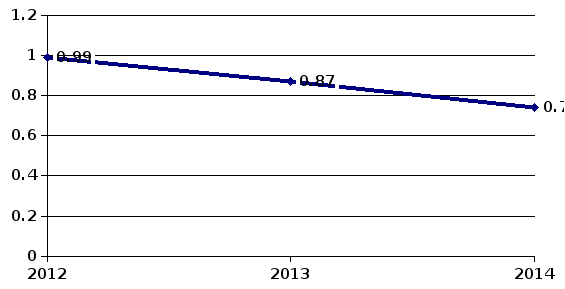

Середній показник фондомісткості основних засобів за період з 2012 по 2014рр. склав 0,87 і він зменшувався з 2012 по 2014рр. це відбувалося в результаті збільшення вартості товарної продукції й збільшення вартості основних засобів підприємства, що говорить про невелике поліпшення фондомісткості.

Рис. 3.10. Динаміка показника фондомісткості ТОВ «Пiвнiчмаш постачання та сервic» з 2012 -2014рр.

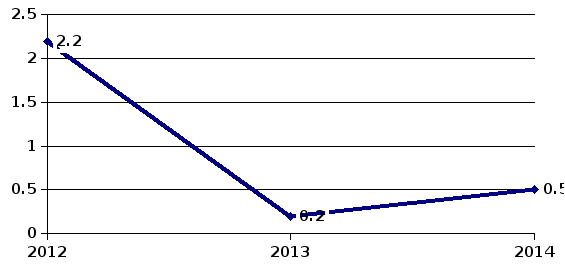

Рис. 3.11. Динаміка зміни показника рентабельності основних засобів ТОВ «Пiвнiчмаш постачання та сервic» з 2012р. по 2014р.

Основні засоби підприємства мають великий ступінь зносу – 50% в 2014 році, однак показник оновлення свідчить про те, що ТОВ «Пiвнiчмаш постачання та сервic» веде активну політику щодо оновлення основних засобів. В 2014 році було оновлено 18% основних засобів, хоча в 2013 році – 36%.

В 2013 році одна гривня основних засобів приносила 1,15 грн. виручки від реалізації, а 2014 році цей показник виріс до 1,36 грн. У той час як в 2013 році одиниця вартості основних засобів принесла 0,2 грн. прибутку, то в 2014 році одна гривня основних засобів принесла вже 0,5 грн. прибутку.

Таким чином, підприємство досить ефективно використає основні засоби, що підтверджують розраховані показники.

У результаті проведеного аналізу основних засобів ТОВ «Пiвнiчмаш постачання та сервic» ми прийшли до висновку що на підприємстві нестача основних виробничих засобів, які б складали активну частину, тобто на підприємстві немає власних виробничих потужностей, які б дозволили підприємству бути більш стійким у фінансовому плані й успішно вести конкурентну боротьбу.

Виходячи з цього, ми ставимо перед собою задачу покращити стан основних засобів підприємства, які приведуть до покращення фінансового стану та діяльності підприємства. Таким чином, результати аналізу сформували два основні напрямки здійснення заходів, щодо покращення використання основних засобів та покращення фінансового стану взагалі. Перший напрямок управління безпосередньо основними засобами підприємства з метою їх раціонального використання. Другий напрямок – формування заходів щодо покращення структури балансу та фінансового стану взагалі.