Витрати інвестиційного проекту

|

Показник |

Сума, тис. грн. |

|

Вартість лінії консервування з урахуванням монтажу |

150 |

|

Амортизація (150 тис. грн. / 12 років) |

12,5 |

|

Матеріальні витрати |

36,42 |

|

Необхідний персонал – 4 робітники |

|

|

Оплата праці 4 чол. * 1,5 тис. грн./міс. * 12 міс. = 72 тис. грн. |

72 |

|

Всього витрат |

120,92 |

Отже, нами заплановано придбання лінії з фасування сухих будівельних сумішей потужністю 240 тн. на рік. Її вартість з урахуванням монтажу складає 150 тис. грн., відповідно щорічна сума амортизації складає 12,5 тис. грн. Сума прямих матеріальних витрат з урахуванням вартості електроенергії складає 36,42 тис. грн. Витрати на оплату праці чотирьох працівників складають 72 тис. грн. на рік.

Метод чистої приведеної вартості базується на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, які генеруються нею протягом прогнозованого терміну. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного в розмірі 21,68%, виходячи з щорічного відсотка повернення, що він хоче мати інвестор на інвестуємий їм капітал.

На першому етапі визначимо чистий приведений дохід за ставки дисконтування 21,68%.

NPV = 171,5 – 150 = 21,5 тис. грн.

Так чистий приведений дохід становить 21,5 тис. грн.

Метод індексу прибутковості є по суті наслідком методу чистої теперішньої вартості. Індекс рентабельності (PI) розраховується по формулі

(3.2)

(3.2)

Очевидно, що якщо: Р1 > 1, то проект варто прийняти;

Р1 < 1, то проект варто відкинути;

Р1 = 1, то проект ні прибутковий, ні збитковий.

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником. Завдяки цьому він дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV.

Для даного проекту індекс прибутковості дорівнює:

РІ = 171,5 / 150 = 1,14

Індекс прибутковості свідчить про те, що проект прибутковий. На 1 грн. вкладених коштів приходиться 1,14 грн. приведеного доходу.

Метод періоду окупності - один з найпростіших і широко розповсюджений у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень. Алгоритм розрахунку строку окупності (PP) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника PP має вид:

PP=n,

при якому .

.

Таким чином, виходячи з умов надходження коштів 5,6 років. Таким чином, проект окупиться за 5,6 років, а саме 5 років 7 місяців.

Далі застосуємо формулу:

(3.3)

(3.3)

де r1 - значення коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0));

r2 - значення коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

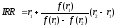

Розрахований чистий приведений дохід даного проекту становить 21,5 тис. грн., за ставки дисконтування 21,68%. Будемо збільшувати ставку дисконтування, доки чистий приведений дохід буде мати відємне значення. Розрахуємо NPV за норми дисконтування 30%:

Відємний чистий приведений дохід даного проекту становить (-18,94 тис. грн.), за норми дисконтування 30%, тоді внутрішня норма доходності становить:

IRR = 21,68 + (21,5 тис. грн. / 21,5 тис. грн. - (-18,94 тис. грн.)) * (30-21,68) = 26,1%.

Значення внутрішньої норми доходності дорівнює 26,1%, тобто за даної ставки дисконтування чистий приведений дохід дорівнюватиме 0 грн.

Таким чином, за результатами цього питання встановлено, що інвестиційний проект за 12 років роботи принесе чистий приведений дохід в сумі 21,5 тис. грн., на 1 грн. вкладених коштів за цей час припаде 1,14 грн. чистого приведеного доходу. Даний проект окупиться через 5 років 7 місяців. Також проект буде мати нульову прибутковість за ставки дисконтування 26,1%, що є високим показником ефективності роботи підприємства.