Журнал господарських операцій тов «Пiвнiчмаш постачання та сервic» з обліку вибуття об’єкта основних засобів внаслідок його продажу

|

№ |

Документ |

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. | |

|

|

|

Дебет |

Кредит | ||

|

1 |

Акт списання ОЗ |

Списання суми накопиченого зносу споруди |

131 «Знос основних засобів» |

103 «Будинки та споруди» |

33 600 |

|

2 |

Акт списання ОЗ |

Списання залишкової вартості споруди |

286 «Необоротні активи та групи вибyття, утримувані для продажу» |

103 «Будинки та споруди» |

70 200 |

|

3 |

Акт списання ОЗ |

Одночасно залишкова вартість списується |

943 «Собівартість реалізованих виробничих запасів» |

286 «Необоротні активи та групи вибyття, утримувані для продажу» |

70 200 |

|

4 |

Довідка бухгалтерії |

Відображення доходу від продажу споруди |

377 «Розрахунки з іншими дебіторами» |

712 «Дохід від реалізації інших оборотних активів» |

108000 |

|

5 |

Податкова накладна |

Відображення суми податкового зобов’язання з ПДВ |

712 «Дохід від реалізації інших оборотних активів» |

641 «Розрахунки за податками» |

18 000 |

|

6 |

Виписка банку |

Отримання виручки від покупця |

311 «Поточні рахунки в нацвалюті» |

377 «Розрахунки з іншими дебіторами» |

108000 |

Для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів і зносу необоротних активів, а також для відображення капітальних і фінансових інвестицій на ТОВ «Пiвнiчмаш постачання та сервic» призначений Журнал 4 (по кредиту рахунків № 10, 11, 12, 13, 14, 15, 18, 19, 35).

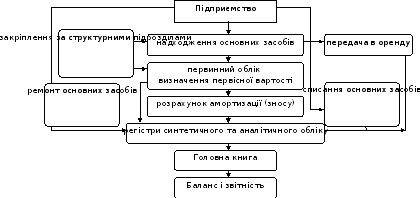

Для аналітичного обліку капітальних інвестицій призначена Відомість 4.1. У Відомості 4.2 узагальнюються дані про фінансові інвестиції в асоційовані, дочірні підприємства, у спільну діяльність, облік яких ведеться по методу участі в капіталі, а також еквівалентів коштів, інших інвестицій. У Відомості 4.3 ведеться аналітичний облік нематеріальних активів. Обов’язковим є наведення інформації про основні засоби у Примітках до фінансової звітності. Облік основних засобів ТОВ «Пiвнiчмаш постачання та сервic» організований на всіх етапах їх руху. Загальна схема організації обліку основних засобів наведена на рисунку 2.3.

Рис. 2.3. Організація обліку основних засобів ТОВ «Пiвнiчмаш постачання та сервic»

У примітках до фінансової звітності щодо кожної групи основних засобів наводиться така інформація:

- вартість (первісна або переоцінена), за якою основні засоби відображені в балансі.

- методи амортизації, що застосовуються підприємством, та діапазон строків корисного використання (експлуатації).

Наявність та рух у звітному році:

1. Первісна вартість та сума зносу на початок звітного року.

2. Первісна вартість основних засобів, які визнані активом, з виділенням вартості основних засобів, отриманих в результаті об’єднання підприємств.

3. Первісна вартість та сума зносу основних засобів, які вибули.

4. Сума зміни первісної (переоціненої) вартості та зносу основних засобів у результаті переоцінки.

5. Сума нарахованої амортизації.

6. Інші зміни первісної вартості та сума зносу основних засобів.

7. Сума втрат від зменшення корисності і сума вигід від відновлення корисності, відображені в звіті про фінансові результати в звітному періоді.

8. Первісна (переоцінена) вартість та сума зносу на кінець звітного року [24, с. 28].

У примітках до фінансової звітності наводиться інформація про зміну розміру додаткового капіталу в результаті переоцінки основних засобів та обмеження щодо його розподілу між власниками (учасниками) [44, с. 230].

Таким чином, в даному питанні з’ясовано, що бухгалтерський облік основних засобів повинен забезпечити: контроль за зберіганням основних засобів; своєчасне, правильне документальне відображення в обліку надходження основних засобів, їх внутрішнього переміщення із цеху в цех, із складу в склад тощо, ефективне використання, вибуття (ліквідація, реалізація, безкоштовна передача); своєчасне (щомісячне) відображення в обліку зносу (амортизація) основних засобів; відображення в обліку витрат на ремонт основних засобів; виявлення зайвих та морально застарілих основних засобів.