30. Суть, особливості та завдання актуарних розрахунків.

Для того щоб дати визначення актуарних страхових ризиків, необхідно розібратися з поняттям актуарні розрахунки, актуарій і страховий ризик в цілому. Отже, актуарій - фахівець, що володіє теорією актуарних розрахунків, а саме розрахунків тарифних ставок страхування використовуючи методи математичної статистики для оцінки надійності і точності висновків. Актуарні расчети - це той процес, в ході якого визначаються витрати, необхідні для страхування.

Страховий ризик - певна можливе подія, яка має ймовірність настання страхового випадку і як наслідок, розміру можливого збитку.

Оцінка страхового ризику повинна бути обчислюваною для визначення плати за цей самий ризик. Інакше жоден страховик не візьме на себе відповідальність визначення плати за ризик. Тому завдання актуарія в страхуванні, розробити методи і обчислення страхових тарифів, розрахунки для освіти резерву страхових внесків по довгостроковому страхуванню. Таким чином можна зробити висновок, що актуарна оцінка - це економічна оцінка майбутніх зобов'язань. Зараз існують цілі групи, які здійснюють актуарну діяльність у сфері фінансової звітності та вирішують різноманітні завдання, пов'язані з актуарним аналізом, прогнозуванням, управлінням ризиками і зниженням витрат, для страхових компаній, пенсійних фондів, а також компаній, що мають пенсійні та інші довгострокові зобов'язання перед своїми співробітниками. Від професіоналізму актуаріїв, в принципі залежить подальша якісна робота страхової компанії.

31. Склад, структура та методика побудови страхових тарифів з майнового страхування

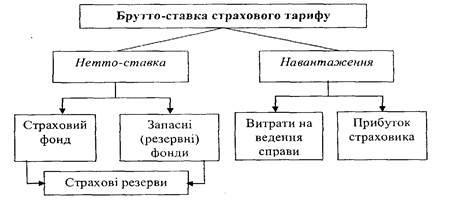

Страховий тариф визначається як ставка страхового внеску з одиниці страхової суми за визначений період страхування, яка забезпечує страховику формування страхових резервів, достатніх для виплати страхових відшкодувань і страхових cvm, та коштів, необхідних для розвитку страхової компанії.

Страховий тариф, за яким укладається договір страхування, називається тарифом-брутто. Він складається з двох частин: нетто-ставки; навантаження (надбавки).

Нетто-ставка виражає ціну страхового ризику (пожежі, повені, вибуху тощо) і є основною частиною страхового тарифу, яка призначена для виплати страхового відшкодування і страхових сум та формування страхових резервів.

Навантаження призначене для відшкодування витрат страховика, пов'язаних з проведенням страхування (по-іншому, їх називають витратами страхових компаній на ведення справи), а також для забезпечення одержання страховиком прибутку. Така структура страхового тарифу є характерною для тарифів зі всіх видів страхування.

Конкретний розмір страхового тарифу вказується у договорі страхування. Розмір страхової премії (страхового платежу, страхового внеску) встановлюється під час укладання договору страхування і залишається незмінним протягом строку його дії, якщо інше не визначено умовами договору страхування.

В основу побудови нетто-ставки за будь-яким видом страхування покладено ймовірність настання страхової події.

Для розрахунку страхових тарифів використовують методи, які базуються: на теорії ймовірності і математичній статистиці; на експертних оцінках; на математичній статистиці та розрахунку доходності; на методах аналогій та інших.

Методика розрахунку тарифної ставки на основі теорії ймовірності включає: визначення вірогідності настання страхового випадку; розрахунок нетто-ставки зі 100 грн. страхової суми; розрахунок ризикової надбавки з використанням статистичних рядів; визначення можливого інтервалу змін показника з певною мірою вірогідності; розрахунок брутто-ставки, виходячи із планової рентабельності; визначення структури брутто-ставки та питомої ваги кожного елемента в ній.

За добровільними видами страхування структуру тарифної ставки визначає сам страховик (як правило, норма витрат на ведення справи складає не більш 50 %), а при проведенні обов'язкових видів страхування існують певні обмеження. Постановою Кабінету Міністрів України "Про удосконалення механізму державного регулювання тарифів у сфері страхування" від 4 червня 1994 року за № 358 установлено, що розрахунки страхових тарифів за обов'язковими видами страхування в Україні ведуться із застосуванням нормативу витрат на ведення страхової справи. При цьому він не повинен перевищувати: обов 'язкове державне страхування - 6 % розміру тарифу; обов 'язкове особисте страхування - 15 % розміру тарифу; обов'язкове страхування майна і відповідальності - 20 % розміру тарифу.

Нетто-ставка визначається за такою формулою:

![]()

![]() −тариф-нетто;

−тариф-нетто;

![]() −імовірність

страхової події;

−імовірність

страхової події;

![]() −коефіцієнт

співвідношення середньої страхової

виплати до середньої страхової суми;

−коефіцієнт

співвідношення середньої страхової

виплати до середньої страхової суми;

![]() −одиниця

страхової суми (100 грн.)

−одиниця

страхової суми (100 грн.)

Отже, ймовірність збитку визначають як добуток ймовірності страхової події Р(А) на коефіцієнт К.

Подамо формулу для розрахунку нетто-ставки зі 100 грн. страхової суми в розгорнутому вигляді:

![]()

де

![]() − кількість виплат за період

− кількість виплат за період

![]() −кількість

договорів за цей же період;

−кількість

договорів за цей же період;

![]() −середня

виплата;

−середня

виплата;

![]() −середня

страхова сума.

−середня

страхова сума.

У результаті формула для розрахунку нетто-ставки зі 100 грн. страхової суми набуває виду:

![]() або

або

![]()

де

![]() − загальна сума страхового відшкодування;

− загальна сума страхового відшкодування;

![]() −загальна

страхова сума застрахованих об’єктів.

−загальна

страхова сума застрахованих об’єктів.

Після розрахунку нетто-ставки визначають розмір сукупної тарифної ставки, або брутто-ставки. Для обчислення брутто-ставки до нетто-ставки додають навантаження.

Витрати на ведення справи, зазвичай, розраховують на 100 гри страхової суми (аналогічно до нетто-ставки), інші складові навантаження визначають у відсотках до брутто-ставки. Загальна методика розрахунку брутто-ставки має такий вид:

![]()

де

![]() − тариф-брутто,

− тариф-брутто,

![]() −навантаження,

−навантаження,

![]() −навантаження,

що встановлюється в абсолютній сумі,

−навантаження,

що встановлюється в абсолютній сумі,

![]() −навантаження,

що встановлюється відносно, у % до брутто

ставки.

−навантаження,

що встановлюється відносно, у % до брутто

ставки.

Звідси, якщо всі елементи навантаження визначено в абсолютній сумі, то:

![]()

Якщо ж усі елементи навантаження визначено у відсотках до брутто-ставки, то величину брутто-ставки вираховують за такою формулою:

![]()

Розрахунки конкретних розмірів тарифів додаються до правил страхування.

При

визначенні тарифної ставки може

враховуватися ризикова надбавка, яка

передбачає виплату при підвищених

ризиках. Вона розраховується на основі

показника середньоквадратичного

відхилення (![]() ).

).

![]() ,

,

де

![]() − кількість страхових подій кожного

страхового періоду,

− кількість страхових подій кожного

страхового періоду,

![]() −середня

кількість страхових подій,

−середня

кількість страхових подій,

![]() −тарифний

період.

−тарифний

період.

Головний елемент навантаження − витрати на ведення справи. До них належать витрати, пов’язані з укладанням та обслуговуванням договору страхування.

Аквізиційні витрати − виробничі витрати страхової організації, по в’язані зі залученням нових страхувальників та укладанням нових договорів страхування за посередництвом страхових агентів.

Інкасаційні витрати − витрати, пов’язані з обслуговуванням готівкового обороту надходження страхових платежів. Це витрати на виготов лення бланків квитанцій про прийом страхових платежів та облікових реєстрів (відомостей, довідок тощо).

Ліквідаційні витрати − витрати з ліквідації збитків, нанесених страховою подією (заробітна плата осіб, які займаються ліквідацією збитків, судові витрати, поштово-телеграфні витрати та витрати, пов’язані з виплатою страхового відшкодування).