Лекция 8. Тема: Анализ себестоимости сельскохозяйственной продукции

Цель, задачи анализа себестоимости продукции и источники информации.

Анализ общей суммы затрат на производство продукции и ее затратоемкости.

Анализ себестоимости отдельных видов продукции сельского хозяйства и факторов ее формирующих.

Превентивная себестоимость продукции.

1 вопрос.

Себестоимость продукции (работа, услуг) – это выражение в денежной форме затрат всех видов ресурсов: трудовых и производственных, основных средств, сырья, материалов, энергии и другое на производство и реализацию.

Целью анализа себестоимости продукции является выявление резервов, снижение затрат на производство и реализацию продукции как одного из важнейших факторов, формирующих финансовые результаты.

Задачи:

Анализ динамики затратоемкости продукции.

2. Анализ динамики себестоимости отдельных видов продукции для установления общих тенденций и закономерностей.

3. Анализ факторов, формирующих себестоимости продукции.

4. Разработка комплекса организационно-экономических и технологических мероприятий по снижению себестоимости продукции.

Источниками информации для анализа служит производственно-финансовый план, годовые отчеты формы № 8,9,13 – АПК; первичные документы по учету затрат на производство продукции, плановые и нормативные данные, сводные лицевые счета или производственные отчеты формы № 83 – АПК и журнал-ордер № 10 – АПК.

2 вопрос.

Анализ себестоимости продукции начинают по себестоимости продукции и элементы затрат.

Экономические элементы затрат – это укрупненная группировка затрат по элементам предусматривающая объединенных отдельных затрат по признаку их однородности независимо от того, где эти затраты осуществлены. Группировка затрат по элементам может составляться по сметам затрат по предприятию и по основным… Группировка затрат по элементам необходимо для того, чтобы изучить материалоемкость, трудоемкость, энергоемкость, фондоемкость и для установления влияния НТП на структуру затрат.

Элементы затрат:

1) Материальные затраты;

2) Затраты на оплату труда;

3) Отчисления на социальные нужды;

4) Амортизация;

5) Прочие затраты.

На изменение затрат на производство продукции оказывают влияние 4 фактора:

1) Объем производства продукции;

2) Структура продукции;

3) Уровень переменных затрат на единицу продукции;

4) Сумма постоянных затрат отчетного периода.

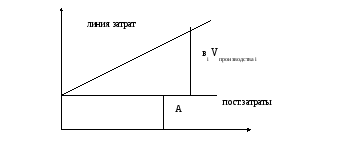

Линия затрат при наличии постоянных и переменных расходов предоставляет уравнением прямой:

у=вх+A

Затраты общие = ∑вiVпр-ва i+A→

Затраты общие = ∑вi*Vпр-ва i *Увi+А

А

Рис1. График поведения постоянных и переменных затрат в зависимости от объема производства продукции

Затратоемкость продукции – это затраты приходящиеся на рубль произведенной продукции (товарной продукции).

З общ

Зе = –––––––––;

ВП

Затратоемкость продукции определяется как в целом по предприятию, так и по основным отраслям деятельности. Анализ динамики затратоемкости продукции необходим для установления общих тенденций и законодателей в эффективной использовании производственных затрат в сравнением с данными передовых хозяйств, среднерайонными и среднереспубликанскими данными, что дает возможность дать объективную оценку работы трудового коллектива.

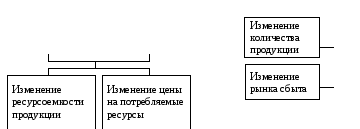

З атратоемкость

продукции (Зе)

атратоемкость

продукции (Зе)

Изменение

объема производства продукции Изменение

структуры продукции Изменение

уровня цен на продукцию

Изменение

цен в связи с инфляцией

Изменение

уровня удельных переменных затрат Изменение

суммы постоянных затрат

Рис. 2 Структурно - логическая факторная модель затратоемкости продукции

Влияние факторов 1-го порядка на изменения затратоемкости продукции можно установить способом цепных постановок.

З общ1 Зобщ0

Зе общ = –––– –– –––––––;

ВП1 ВП1

З общ0 Зобщ0

Зе ВП = –––– –– –––––––;

ВП1 ВП0

Уровень затратоемкости продукции на рубль продукции зависит от объективных и субъективных факторов, а также от внешних и внутренних факторов.

3 вопрос.

Анализ себестоимости отдельных видов продукции необходимо начать с анализа динамики их себестоимости для установления общих тенденций закономерностей. При данном анализе себестоимости отдельных видов продукции анализируемого хозяйства сравнивается с данным предприятием себестоимости передовых хозяйств одинаковых по производственному направлению, среднерайонными и среднереспубликанскими данными, устанавливается темп роста и темп прироста себестоимости продукции.

После анализа динамики себестоимости продукции необходимо приступить к анализу факторов формирующих себестоимость. Независимо от вида продукции на себестоимость единицы продукции влияют 2 комплексных факторов:

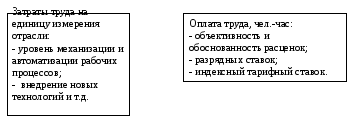

1) Производственные затраты на единицу изменения отрасли (на 1 га, на 1 гол.);

2) Выход продукции с единицы изменения отрасли (урожайность, продуктивность).

Влияние факторов можно определить по формуле:

З1 З0

∆С З= ––– – –– ;

q0 q1

З1 З0

∆Сq = –– –– –– ;

q1 q0

Следующая стадия анализа – это установления влияния факторов на комплексные факторы.

Влияние факторов на урожайность (см. лекцию ан-з пр-ва пр-ции рас-ва).

Влияние факторов на продкутивность (см. лекцию ан-з пр-ва пр-ции жив-ва).

Сумма производственных затрат на единицу продукции формируется под влиянием калькуляционных статьей затрат.

Калькуляционные статьи затрат отрасли растениеводства:

Оплата труда с отчислениями;

Семена и посадочные материалы;

Удобрения;

Содержание основных средств;

Работы и услуги;

Общепроизводственных и общехозяйственных расходов;

Средства защиты растений;

Налоги, сборы и др. платежи;

Прочие затраты.

Калькуляционные статьи затрат отрасли животноводства:

Оплата труда с отчислениями;

Корма;

Средства защиты животных;

Содержание основных средств;

Работы и услуги;

Затраты по организации и управлению;

Потери от падежа животных;

Налоги, сборы и др. платежи;

Прочие затраты(подстилка, искусственное осеменение коров, формирование летних лагерей).

Затраты на единицу измерения отрасли анализируется по составу, так и по структуре.

Анализ состава и структуры рассмотрим в следующей таблице.

Таблица 1

|

Статьи затрат |

2005 г. |

2006 г. | ||||

|

затраты, руб. |

в % итогу |

затраты, руб. |

в % итогу | |||

|

на 1 гол. |

на 1 ц |

на 1 гол. |

на 1 ц | |||

Следующий этап анализа – это постатейный анализ затрат. Каждая статья затрат состоит из качественных и количественных факторов.

Оплата труда с отчислениями

Следующая статья корма:

Корма на 1 голову

Количественный

– это расход к.ед. на 1 голову. Качественный

– это себестоимость 1 ц к.ед.

В динамике расход головы должен увеличиваться в пределах научно-обоснованных норм, а себестоимость 1 ц к.ед. должна снижаться. На себестоимость к.ед. влияет состав и структура кормового рациона.

Следующая статья семена и посадочные материалы:

Семена и посадочные материалы:

Норма

посева и посадки; Качество

семенного материала.

Стоимость

единицы семенного материала, бывает

собственные Себестоимость

+затраты на хранения Цена

+закупки по доставке

Следующая статья удобрения на 1 га:

-доза внесения удобрений на 1 га;

-стоимость единицы действующего вещества;

Удобрения бывают органические и минеральные. Влияет: цена закупки, затраты по доставке, состав и структура действующего вещества, наличия удобрения: способ внесения, технология производства, финансовые возможности.

Следующая статья средство защиты растений и животных.

Содержание основных средств содержит: ГСМ, текущий ремонт, амортизация,

Работы и услуги (вспомогательные услуги: водоснабжение, энергоснабжение, газоснабжение и т. д.).

Общехозяйственные и общепроизводственные -статьи 25 и 26.

Прочие: медосмотр, искусственное осеменение, затраты по формированию летних лагерей и т.д.

На основе проделанного анализа разрабатываются мероприятии по снижение себестоимости единицы продукции. Данные мероприятия включают: 1) мероприятия направленные на сокращение производственных затрат;

2) мероприятии по повышению продуктивности животных и урожайности растениеводства.

4вопрос.

Превентивная себестоимость – ожидаемая, перспективная, планируемая. Превентивную себестоимость можно исчислить двумя способами:

1) Традиционным;

2) Оперативным.

Традиционный способ – это составление технологических карт, планирование или разработка отдельных статьей.

Оперативный способ можно использовать превентивный себестоимостью, который разработал Павлов Анатолий Алексеевич:

qoCo±∑ЦіХі±∑віХіЗo

C1=––––––––––––––––––––;

qo±∑віХі

I – превентивные затраты на единицу площади;

II – превентивный выход продукции с единицы площади (уравнение регрессии);

где Сo – фактическая себестоимость единицы продукции;

С1 – превентивная себестоимость единицы продукции;

q0 – базовый выход продукции с единицы измерения отрасли (с 1 гол., с 1 ц);

Хі – і вид материального ресурса формирующего выход продукции с единицы измерения отрасли;

Ці – превентивная стоимость единицы і вида материального ресурса;

ві – оплата продукции в расчете на единицу і вида материального ресурса; ∑Coq0 – совокупная сумма производственных затрат на единицу измерения отрасли по базовому, фактическому уровню;

∑ЦіХі – стоимость материальных затрат направленных на интенсификации отрасли;

віХі – дополнительный выход продукции как следствие увеличения материальных затрат на интенсификации;

∑ві Хі ОТ 1ц – затраты на оплату труда дополнительно производственной продукции.

С1

= ![]() к

к

С1

= ![]() ,

,

где: С1 – превентивная себестоимость единицы продукции;

Зв – переменная часть затрат на единицу измерения отрасли;

За – постоянная часть затрат на единицу измерения отрасли;

h0 – фактический уровень расходов кормов на 1 голову;

h1 – проекный уровень расходов кормов на 1 голову;

q1 – ожидаемая продуктивность или расчетная продуктивность.

А

С = в +------- ,

х

где: С - себестимость единицы продукции;

в – переменная часть продукции на измерение отрасли;

х – объем производство продукции на измеряемой отрасли;

А – постоянная часть на измеряемой отрасли.