3.2 Розробка рекомендацій щодо удосконалення управління витратами підприємства

На підприємстві основним резервом для зниження рівню витрат є скорочення енергоємності устаткування.

Витрати з електроенергії на ТОВ «Донгазбудінвест» складаються з постійних і змінних величин, до них відносяться витрати на опалення ,вентиляцiю ,освiтлення які на деяких підприємствах становлять до 50% від загальних витрат. Зменшення енергоспоживання дає можливість збільшити випуск продукції при тій же встановленій потужності електрообладнання. Це, в свою чергу, дозволяє зменшити потребу в електрообладнанні, що призводить до зниження капітальних витрат на його придбання. Для скорочення витрат на електроенергію та зменшення обсягу змінних витрат, які спрямовані на технологічні потреби, в дипломній роботі пропонується заходи щодо оновлення устаткування. До числа механізмів, найбільш розповсюджених на промислових підприємствах, електричних станціях, шахтах, гідротехнічних спорудах, у комунальному господарстві міст, належать компресори, помпи і вентилятори, котрі споживають близько 20 % вироблюваної електроенергії. Особливе місце вони займають в зв'язку з будівництвом і експлуатацією газо- і нафтопроводів, з експлуатацією зрошувальних систем, оскільки перепомповування великої кількості нафти, газу і води вимагає застосування компресорів і помп великої подачі, а отже, і великої встановленої потужності приводних електродвигунів від одиниць до десятків тисяч кіловат, наприклад, для турбокомпресорів - до 18 000 кВт, помп - до 73 000 кВт і вентиляторів - до 5 000 кВт.

Зменшення витрат електроенергії на вентиляторною установці забезпечують наступні заходи:

а) заміна старих вентиляторів на нові, більш економічні;

б) впровадження економічних способів регулювання продуктивності вентиляторів;

в) блокування вентиляторів теплових завіс з пристроями відкривання і закривання воріт;

г) вимкнення вентиляторів під час обідніх перерв, перезмін тощо;

д) усунення відхилень від проекту;

е) усунення експлуатаційних дефектів;

ж) впровадження автоматичне керування вентиляторними установками.

У поточному періоді у дипломнiй роботi пропонується замiнити старий вентилятор на новий ,бiльш економiчний.

На пiдприємствi для вентиляції приміщення , обдува нагрівальних і охолоджуючих елементів в пристроях обігріву та кондиціонування повітря , а також обдува радіаторів охолодження різних пристроїв використовується вентилятор осьовий ВО 06-300.

Вентилятори осьові В-06-300 загальнопромислового призначення призначені для переміщення повітря та інших газів, агресивність яких по відношенню до вуглецевої сталі звичайної якості не вище агресивності повітря з вмістом пилу та інших твердих домішок у кількості не більше 0,01 г/м3, що не містять липких речовин і волокнистих матеріалів. Температура переміщуваної осьовим вентилятором середовища не повинна перевищувати + 40 С.Вентилятори застосовуються в системах повітряного опалення, припливної та витяжної вентиляції різних технологічних установок, а також для комплектації виробів машинобудування, якщо вимоги, що пред'являються до вентиляторів, відповідають вимогам діючих стандартів .

Вентилятори застосовуються для експлуатації в макрокліматичних районах з помірним і тропічним кліматом 3-й категорії розміщення згідно ГОСТ 15150-69.Допускається експлуатація вентиляторів по 2 -й категорії розміщення за умови запобігання електродвигунів від атмосферних впливів.

Вентилятори осьові В-06 -300 виготовляються з вуглецевої сталі звичайної якості за 2 -й конструктивною схемою згідно ГОСТ 11442-90 з горизонтальною віссю обертання. Вентилятори складаються з наступних основних вузлів: робочого колеса, що складається з циліндричної втулки і трьох лопаток, закріплених за допомогою зварювання на цій втулці , циліндричного корпусу і електродвигуна приводу . Лопатки робочого колеса виготовлені з листової сталі і мають постійний радіус вигину по висоті. Вентилятори осьові В- 06 - 300 № 3,15 ; 4 ; 5 ; 6,3; 8 ; 10 і 12,5 відповідно до технічних умов комплектуються електродвигунами серії АІР з частотою струму 50 Гц. Вентилятори мають надійну конструкцію , малу споживану потужність , підвищений ресурс до першого капітального ремонту , прості в експлуатації.

Характеристика вентилятора який використовуєтся на пiдприємствi у поточному перiодi :

Вентилятор осьовий В06-300-10 з електродвигуном 2,2 кВт, 1000 об / хв. Продуктивність, куб. м / год: - в номінальному режимі - 33100 - в робочій зоні - 28000-36900. Повний тиск, Па: - в номінальному режимі - 173 - в робочій зоні - 207-136.

Визначимо скільки вентилятор використовуваний в поточному періоді витрачає електроенергії. Річне споживання електроенергії вентилятором визначають за формулою(3.8)

W = РТ кВт × г, (3.8)

де Р - споживана потужність вентилятора, кВт;

Т - річне число годин роботи установки, г. При постійній роботі установки Т = 3700 г.

W = 2,2 × 3700=8140кВтчас/рiк, або 8140 х 0,28 = 2279,2 грн.

Річне споживання електроенергії вентилятором В06-300-10 складає 8140кВт/сут. Звiдси висновок вентилятор осьовий в06-300-10 досить багато споживає електроенергії тому пропонується встановити нову модель вентилятора В06-300-3,15.

Характеристика вентилятора:

Вентілятор осьовий В06-300-3,15 з електродвигуном 0,12 квт, 1500 об / хв. Продуктивність, куб. м / год: - в номінальному режимі - 1640 - в робочій зоні - 1150-1900. Повний тиск, Па: - в номінальному режимі - 50 - в робочій зоні - 63-36.

На основi данних зробимо розрахунок споживання електроенергії за добу новою моделлю вентилятора.

W = 0,12 × 3700=444кВтчас/рiк, або 444 х 0,28 = 124,32 грн.

Отже, бачимо що економiя електроенергії складе W =8140-444=7696 кВт/рiк. с, або 7696 х 0,28 = 2154,88грн,

Отже значення витрат електроенергії у 2014 році становило1,60тис. грн. Після установки нового обладнання витрати електроенергії у 2014 році будуть складати на 1,56тис. грн..

Використання економіко-математичної моделі дозволило встановити функціональні залежності прибутку та витрат від фактору часу. Вивчення структури витрат за окремими елементами дозволило конкретизувати негативний вплив матеріальних витрат (а саме електроенергії) на величину показника прибутку. Для зменшення матеріальних витрат на електроенергію пропонується встановити перетворювач частоти високовольтний для регулювання оборотів електродвигуна вентилятор осьовий В06-300-3,15 головного провітрювання. Це призведе до скорочення витрат електроенергії до 1,56 грн., в загальній сумі витрат на 2154,88грн.протягом року.

3.3 Рекомендації щодо вибору джерел фінансування запропонованих заходів

Ефективна фінансова діяльність підприємства неможлива без залучення позикових коштів. Використання позичкового капіталу дозволяє істотно розширити обсяг господарської діяльності підприємства, забезпечити більш ефективне використання власного капіталу, прискорити формування різних цільових фінансових фондів, а в остаточному підсумку - підвищити ринкову вартість підприємства.

Хоча основу будь-якого бізнесу становить власний капітал, на підприємствах ряду галузей економіки обсяг використовуваних позикових коштів значно перевершує обсяг власного капіталу. У зв'язку із цим залучення й ефективне використання позичкових коштів спрямовано на забезпечення досягнення високих кінцевих результатів господарської діяльності підприємства.[17.c 145]

Аналіз проведений у пiдроздiлах 3.1, 3.2 дозволяє припустити необхідним для підприємства підвищення ефективності виробництва за рахунок зменшення матеріальних витрат та витрат на електроенергiю. Це може бути досягнуто зокрема за рахунок удосконалення основних фондів (придбання нового обладнання). Фінансування відновлення основних фондів зводиться до двох варіантів. Перший з них ґрунтується на тім, що весь обсяг відновлення цих активів фінансується за рахунок власного капіталу. Другий заснований на змішаному фінансуванні відновлення операційних поза обігових активів за рахунок власного й довгострокового позикового капіталу.

Вибір відповідного варіанта фінансування відновлення операційних поза обігових активів по підприємству в цілому здійснюється з обліком наступних основних факторів:

достатності власних фінансових ресурсів для забезпечення економічного розвитку підприємства в майбутньому періоді;

вартості довгострокового фінансового кредиту в порівнянні з рівнем прибутку, генерований обновлюваними видами операційних поза обігових активів;

досягнутого співвідношення використання власного й позикового капіталу, що визначає рівень фінансової стабільності підприємства;

доступності довгострокового фінансового кредиту для підприємства.

Критерієм прийняття управлінських рішень про придбання або оренду окремих видів основних коштів для даного підприємства, є порівняння сумарних потоків платежів при різних формах фінансування відновлення майна. Ефективність грошових потоків порівнюється в дійсній вартості по таких основних варіантах рішень:

придбання обновлюваних активів у власність за рахунок власних фінансових ресурсів;

придбання обновлюваних активів у власність за рахунок довгострокового банківського кредиту;

оренда (лізинг) активів, що підлягають відновленню.

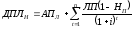

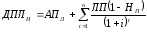

Основу грошового потоку придбання активу у власність за рахунок власних фінансових ресурсів становлять видатки по його купівлі, тобто ринкова ціна активу. Ці видатки здійснюються при покупці активу й тому не вимагають приведення до дійсної вартості. Основу грошового потоку придбання активу у власність за рахунок довгострокового банківського кредиту становлять відсоток за користування кредитом і загальною його сумою, що підлягає поверненню при погашенні. Розрахунок загальної суми цього грошового потоку в дійсній вартості здійснюється за формулою (3.9):

(3.9)

(3.9)

де ДПКН — сума грошового потоку по довгостроковому банківському кредиті, наведена до дійсної вартості;

ПК – сума відсотка, що сплачує, за кредит відповідно до річної його ставки;

СК — сума отриманого кредиту, що підлягає погашенню наприкінці кредитного періоду;

Нп — ставка податку на прибуток, виражена десятковим дробом;

i— річна ставка відсотка за довгостроковий кредит, виражена десятковим дробом;

n – кількість інтервалів, по яких здійснюється розрахунок процентних платежів, у загальному обумовленому періоді часу.

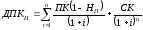

Основу грошового потоку оренди (лізингу) активу становлять авансовий лізинговий платіж (якщо він обговорений умовами лізингової угоди) і регулярні лізингові платежі (орендна плата) за використання активу. Розрахунок загальної суми цього грошового потоку в дійсній вартості здійснюється по наступній формулі (3.10):

(3.10)

(3.10)

де ДПЛН — сума грошового потоку по лізингу (оренді) активу, наведена до дійсної вартості;

АПЛ — сума авансового лізингового платежу, передбаченого умовами лізингової угоди;

ЛП — річна сума регулярного лізингового платежу за використання орендованого активу;

Нп — ставка податку на прибуток, виражена десятковим дробом;

i — середньорічна ставка позичкового відсотка на ринку капіталу (середня ставка відсотка по довгостроковому кредиті), виражена десятковим дробом;

n — кількість інтервалів, по яких здійснюється розрахунок процентних платежів, у загальному обумовленому періоді часу.

У розрахункових алгоритмах суми грошових потоків всіх видів, наведених вище, вартість обновлюваного активу передбачається до повного списання наприкінці строку його використання. Якщо після передбаченого строку використання активу, узятого в оренду на умовах фінансового лізингу або придбаного у власність, він має ліквідаційну вартість, прогнозована її сума віднімається із грошового потоку. Розрахунок цієї суми ліквідаційної вартості, що віднімається, здійснюється по формулі (3.11):

(3.11)

(3.11)

де ДПЛС — додатковий грошовий потік за рахунок реалізації активу по ліквідаційній вартості (після передбаченого строку його використання), наведений до дійсної вартості;

ЛС — прогнозована ліквідаційна вартість активу (після передбаченого строку його використання);

i — середньорічна ставка позичкового відсотка на ринку капіталу (середня ставка відсотка по довгостроковому кредиті), виражена десятковим дробом;

n — кількість інтервалів, по яких здійснюється розрахунок процентних платежів, загалом, обумовленому періоді часу.

У зв'язку з тим, що стан пiдприємства ТОВ «Донгазбудінвест», є збитковим, придбання раніше визначеного устаткування для зменшення кількості споживаної електроенергії за рахунок власних фінансових ресурсів неможливо (немає прибутку, малий амортизаційний фонд). Тому, придбання нового обладнання у власність необхідно проводити за рахунок позичкового капіталу, у формі кредиту, або оренди (лізингу). Для вибору найбільш ефективної форми фінансування відновлення даного активу в дипломній роботі зроблено зіставлення різних варіантів на підставі зробимо відповідні розрахунки при наступних умовах:

Вартість перетворювача частоти – 1092 тис. грн.; його строк експлуатації – 10 років. Кредит може бути наданий банком «Аваль» при умови 25% річних, строком на 3 роки, на суму до 80% від первісної вартості обладнання і буде дорівнювати 873,6 тис. грн.; авансовий лізинговий платіж передбачений у сумі 5% і становить 54,6тис. грн.; регулярний лізинговий платіж за використання обладнання становить 259,24 тис. грн. у рік; ставка податку на прибуток становить 25%. При використанні оренди лізингодатель – виробник «Харківський електро машинобудівельний завод», лізингова компанія – банк «Родовід».

Виходячи з наведених даних, дійсна вартість грошового потоку складе:

1) при придбанні активу у власність за рахунок довгострокового банківського кредиту:

Ставка по кредиту складе: 873,6 * 0,25 = 218,4тис. грн.

Розрахуємо розмір ліквідаційної вартості об'єкта, при річній ставці амортизації, що дорівнює 15%

1 рік – 1092 *0,15 = 163,8 тис. грн.

2 рік – (1092 – 163,8) *0,15 = 139,23 тис. грн.

3 рік – (928,2-139,23) *0,15 = 118,35 тис. грн.

…

10 рік – (297,56-44,63) *0,15 = 37,94 тис. грн.

Розрахуємо розмір ліквідаційної вартості (формула 3.11):

=

=

= 4,073654 тис. грн.

= 4,073654 тис. грн.

Розрахуємо суму грошового потоку:

2) при придбанні активу у власність за рахунок довгострокового банківського кредиту (формула 3.9):

=

= =

=

=794,77тис. грн.

3) при оренді активу (формула 3.10):

=

=

=

=

=

813,18

тис. грн.

=

813,18

тис. грн.

Зіставлення результатiв прогнозу, дає можливість встановити, що найменшої є дійсна вартість грошового потоку при оренді активу:

794,77< 813,18

Різниця між двома грошовими потоками складає 18,41 тис. грн.. Це означає, що найбільш ефективною формою фінансування відновлення даного активу є його придбання у власність за рахунок довгострокового банківського кредиту.

Таким чином, виходячи з розрахункiв доцільніше використовувати форму фінансування придбання обновлюваних активів у власність за рахунок довгострокового банківського кредиту, грошовий поток якої буде складати 794,77 тис.грн., відповідно найменшої є дійсна вартість грошового потоку при оренді активу 813,18 тис.грн..