3 Розробка рекомендацій щодо удосконалення процесу формування прибутку промислового пiдприємства

3.1 Рекомендації щодо вивчення динаміки показників діяльності підприємства та заходи щодо їх прогнозування

Процес формування прибутку потребує від підприємства відповідним чином організованої аналітично-інформаційної роботи. Це дозволить проводити не лише аналіз сучасного стану підприємства,визначення поточного рівня окремих показників, але й обґрунтувати необхідність формування значень показників на перспективу, що вивчаються, та запропонувати найбільш доцільні методи збору та обробки інформації.

Перспективний аналіз прибутку має на меті виявлення найбільш стійких закономірностей і тенденцій у попередньому періоді, прогнозування на їхній основі показників на перспективу, вибір альтернатив розвитку, вироблення практичних рекомендацій з визначення найкращого варіанта розвитку підприємства. Доцільно використання для перспективного аналізу прибутку методу безпосередньої екстраполяції кореляційно-регресійного методу. Метод безпосередньої екстраполяції - найбільш простий спосіб прогнозу. Його рекомендується використати, якщо є однорідна й велика по обсязі вихідна інформація, тобто досить довгий часовий ряд. Екстраполяція заснована на вивченні динаміки зміни економічного явища (показника) у перед прогнозному періоді й перенесення виявленої закономірності на майбутнє. Достоїнство методу складається в його універсальності, а недолік - у необхідності проведення великої кількості спостережень, що веде до зниження вірогідності прогнозу зі збільшенням строку його попередження.

Динамічний, або тимчасовий, ряд являє собою сукупність числових даних, що характеризують зміну показника в часі. При побудові тимчасового ряду повинна бути забезпечена порівнянність окремих його членів. Для цього всі елементи повинні характеризувати досліджуване явище за рівні проміжки часу (для інтервальних рядів) або фіксувати його стан у строго певні моменти (для моментних рядів). Допускається побудова рядів з річним обчисленням ознаки з використанням більше дрібних одиниць виміру часу: кварталу, місяця, декади. Це дає можливість досліджувати зміни показників не тільки по роках, але й по кварталах, місяцях, декадах. Існує декілька поглядів на те, якою повинна бити довжина ряду динаміки для прогнозування, але єдиної думки по цьому питанню немає. Одні автори вважають, що чим довше передпрогнозний період (20-30 років), тим достовірніше висновки про перспективи зміни досліджуваного явища в майбутньому. Інші вважають, що для прогнозу на майбутнє досить двох-трьох років, оскільки довгі ряди динаміки перебільшують роль минулого в розвитку досліджуваного об'єкта. Треті вважають, що найкращі результати можуть бути отримані при використанні рядів динаміки, що містять не менш п'яти й не більше двадцяти членів. Нажаль промислове підприємство не організує моніторинг основних показників діяльності, що значно знижує якість аналітичної роботи, тому для складання прогнозних моделей використовуються тільки короткострокові данні за останні 3 роки (з розбивками по кварталах та місяцях).

Екстраполювання

знайденої закономірності розвитку

усередині

динамічного ряду за його межі засновано

на інерційності економічних явищ.

Найбільш простим методом

прогнозування по одному ряді динаміки

є застосування

середніх характеристик даного ряду:

середнього абсолютного

приросту й середнього темпу росту. Для

першого випадку розрахунковий

рівень динамічного ряду на будь-яку

дату

визначається

по формулі

визначається

по формулі

(3.1)

(3.1)

де y0 - початковий рівень ряду;

Δв - середній абсолютний приріст;

t - порядкові номери дати (року, кварталу, місяця й т.д.).

Таблиця 3.1- Вихідні дані (тис. грн.)

|

Показники тис.грн |

2010рiк |

2011рік |

2012рік |

2013рік |

|

1. Прибуток |

8,5 |

30 |

44,8 |

56 |

|

2. Дохiд |

53,9 |

68,9 |

146,2 |

109,2 |

|

3. Загальнi витрати |

45,4 |

38,9 |

101,4 |

53,2 |

|

4.Змiннi витрати |

11,5 |

9,3 |

10,7 |

15,6 |

|

5.Постiйнi витрати |

33,9 |

29,6 |

90,7 |

37,6 |

Для другого випадку розрахункові рівні обчислюються по формулі

(3.2)

(3.2)

де

- середній темп росту, обумовлений як

середня геометрична,

середня арифметична або по методу

сумарних

величин.

- середній темп росту, обумовлений як

середня геометрична,

середня арифметична або по методу

сумарних

величин.

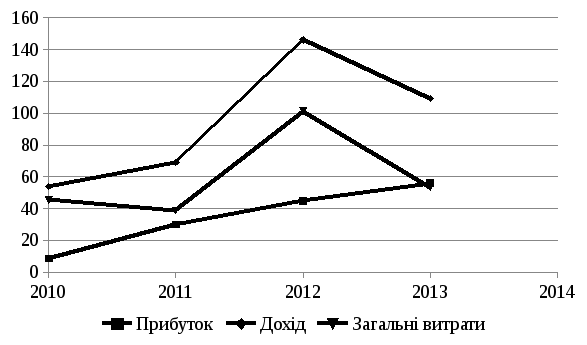

В роботі основна увага приділяється удосконалюванню структури витрат і обґрунтуванню розміру найбільш впливового витратного елемента (матеріальні витрати в частині витрат на електроенергію). Динаміка фактичних значень основних показників діяльності підприємства (дохiд, прибуток (збитки), витрати), яка наведена на рис. 3.1 (вихідні дані наведені в таблиці 3.1) дає підставу визначити напрямки їх змін та взаємозалежність.

Рисунок 3.1- Динаміка основних показників діяльності підприємства.

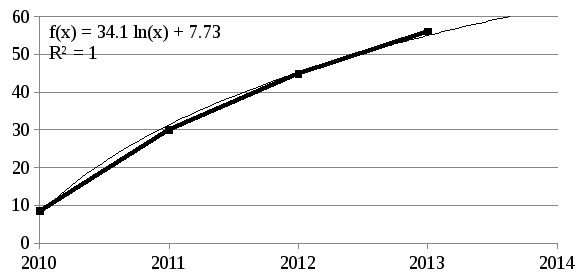

Подальше, більш глибоке вивчення динаміки значень кожного з показників окремо (рис. 3.2 – 3.5) дає можливість охарактеризувати якісно тенденцію зміни та встановити функціональну залежність кожного з показників від фактору часу. В свою чергу, сформована трендова залежність надає можливість спрогнозувати значення досліджуваного показника прибутку на наступний період з визначеною точністю (на підставі значень показника апроксимації R2).

Для показника прогнозовані значення прибутку у 2014 роцi можна визначити за наступною функціональною залежністю (формула 3.3):

у = 34,098ln(x)+7,7339 (3.3)

де t – фактор часу.

Рисунок 3.2- Динаміка прибутку за 2010-2014рр.

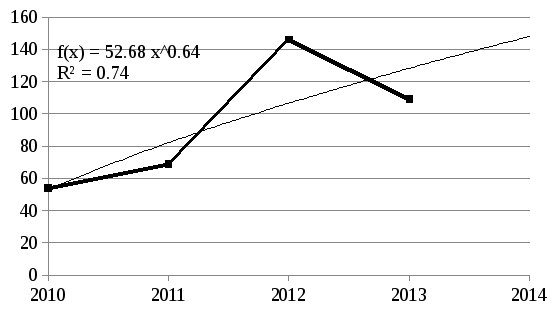

Рисунок 3.3- Динаміка доходу за 2010-2014роки (тис.грн.)

Згідно з розрахунками за формулою (3.3) прибуток у 2014 році становить 60-64 тис.грн.

Відхилення прогнозних значень обсягу реалізації у натуральному вираженні від фактичних знаходяться в інтервалі від 0,005-0,002% (табл. В.1, Додаток В). Спостерігається тенденція зростання прибутку у 2014 роцi.

Щодо доходу, та за умови збереження поточного рівня ціни в майбутньому, темпи зростання показника (формула 3.4) приблизно становлять 144-147 тис. грн. :

y = 52,677x 0,6423 (3.4)

Відхилення фактичних значень від прогнозних знаходяться в інтервалі від 0,001% до 0,194% (табл. В.2, Додаток В). Дохiд має позитивну тенденцію до зростання в майбутніх періодах.

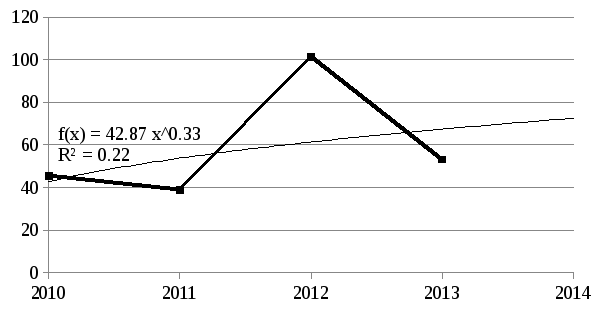

Рисунок 3.4- Динамiка загальних витрат за 2010 – 2014 роки (тис.грн.)

Для показника витрат, темпи росту розрахуємо за наступною формулою (3.5):

y = 42,867x 0,3264 (3.5)

Отже, загальнi витрати у 2014 році приблизно будуть дорівнювати 73-75 тис. грн. За аналізований період розраховано відхилення фактичних значень від прогнозних, та встановлено, що вони знаходяться в інтервалі від -0,005% до 0,109% (табл. В.3, Додаток В). Тут також спостерігається тенденція зростання загальних витрат.

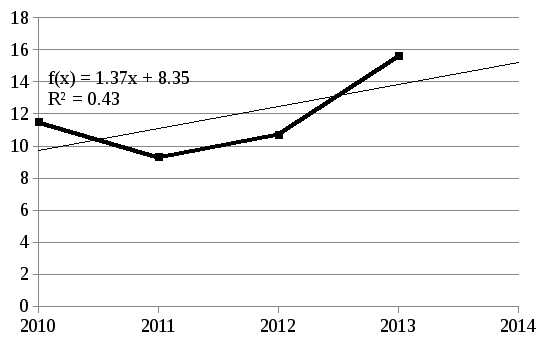

Рисунок 3.5- Динамiка змiнних витрат за 2010 – 2014 роки (тис.грн.)

Для показника змiнних витрат, темпи росту розрахуємо за наступною формулою (3.6):

y = 1,37х+8,35 (3.6)

Отже, змiннi витрати у 2014 році приблизно будуть дорівнювати 14,7-15,2 тис. грн. За аналізований період розраховано відхилення фактичних значень від прогнозних, та встановлено, що вони знаходяться в інтервалі від -0,019% до -0,017% (табл. В.4, Додаток В). Тут спостерігається тенденція зростання змiнних витрат.

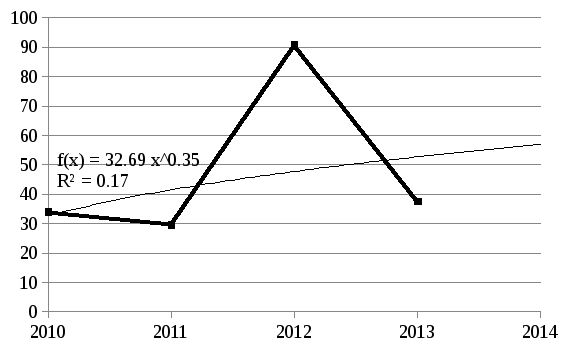

Рисунок- 3.5 Динамiка постiйнiх витрат за 2010 – 2014 роки (тис.грн)

Для показника постiйних витрат, темпи росту розрахуємо за наступною формулою (3.7):

y = 32,692x 0,3453 (3.7)

Отже, постiйнi витрати у 2014 році приблизно будуть дорівнювати 56,8-57,2 тис. грн. За аналізований період розраховано відхилення фактичних значень від прогнозних, та встановлено, що вони знаходяться в інтервалі від -0,017% до -0,15% (табл. В.5, Додаток В). Тут спостерігається тенденція зростання постiйних витрат.

Отримане розраховане значення свідчить про подальше покращення фінансових показників діяльності підприємства прибутку та доходiв . Найбільш впливовим фактором виступають загальнi витрати на виробництво та реалізацію, про що свідчать розраховані темпи росту значення показника прибутку. Для покращення фінансових результатів діяльності підприємство повинно більше уваги приділяти раціональному процесу формуванню загальної суми витрат та їх складових.

Таблиця 3.2- Операційні витрати по елементам

|

Елементи операційних витрат |

2011рік |

2012рік |

2013рік |

Темпи приросту до 2011р | |

|

2012р |

2013р | ||||

|

1. Матеріальні витрати |

3,10 |

4,50 |

3,50 |

45,2 |

12,9 |

|

2.Витрати на оплату праці |

6,20 |

6,20 |

12,10 |

0,0 |

95,2 |

|

3.Відрахування на соц. заходи |

2,40 |

2,30 |

4,60 |

-4,2 |

91,7 |

|

4.Амортизація |

9,60 |

9,80 |

10,10 |

2,1 |

5,2 |

|

5.Інші операцiйнi витрати |

17,60 |

78,60 |

22,90 |

346,6 |

30,1 |

|

Разом |

38,90 |

101,40 |

53,20 |

|

|

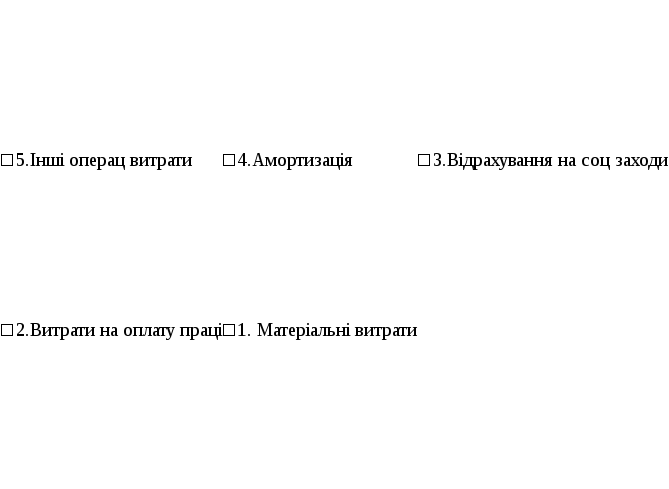

В таблиці 3.2 представлені дані операційних витрат підприємства по елементам. Темпи приросту матеріальних витрат у 2012 році по відношенню до базисного свідчать про те, що їх питома вага збiльшилась на 45,2 %, а у 2013 році на 12,9%. Витрати на оплату труда збільшилися майже від 0 до 95%, відрахування на соціальні заходи також збільшилися від -4,2 % до 91,7%. За даний період від 2,1% до 5,2% збільшилися втрати на амортизацію. Зменшилися від 346,6 до 30,1% інші операційні витрати. У таблиці 3.3 представлена структура операційних витрат по елементам, а на рис. 3.6 по кожному року.

Рисунок 3.6- Структура операційних витрат в 2010-2012рр.

Таблиця 3.3- Структура операційних витрат по елементам

|

Елементи операційних витрат |

2011рік |

2012рік |

2013рік |

|

1. Матеріальні витрати |

7,97% |

4,44% |

6,58% |

|

2.Витрати на оплату праці |

15,94% |

6,11% |

22,74% |

|

3.Відрахування на соц. заходи |

6,17% |

2,27% |

8,65% |

|

4.Амортизація |

24,68% |

9,66% |

18,98% |

|

5.Інші операцiйнi витрати |

45,24% |

77,51% |

43,05% |

|

Разом |

100,00% |

100,00% |

100,00% |

Серед елементів операційних витрат найбільш питому вагу за всі розглянуті роки займають iнші операцiйнi витрати, вони збiльшились в загальній структурі витрат майже на 33%(від 45,24% у 2010 році до 77,51% у 2012році),а потiм знов зменьшились до 43,05%. Матеріальні витрати навпаки зменшились з 7,97% до 6,58% . Витрати на оплату праці збільшилися майже на 7% з 15,94 % до 22,74% . Відповідно і відрахування на соціальні заходи також збільшилися майже на 2,5%. У 2012 році у порівнянні з 2011 роком амортизація значно знизилась приблизно на 15%,а у 2013 роцi зросла на 9% та стала складати у загальній структурі витрат 18,98%. Таким чином, найбільшу питому вагу у загальній структурі витрат серед елементів операційних затрат займають iнші операцiйнi витрати, хоча у 2013 роцi виявлена тенденція до їх зменшення. Це потребує подальшого розгляду складових елементів матеріальних витрат, які представлені у табл. 3.4.

Темпи приросту складових матеріальних витрат, а саме матеріалів, збільшилися у порівняні з базисним роком від 150% до 200%. Витрати палива навпаки зменшилися з 80%, до -20%, що не можна не відзначити як позитивно. Витрати електроенергії також зменшилися але все – таки залишаються дуже великими, у порівняні з базисним роком витрати зменшилися з 5,6% до -11,1%.

Темпи приросту витрат використання природної сировини за аналізований період мають позитивну тенденцію, тобто витрати зменшилися від 0 до -40%. Але витрати умовно виробничого характеру збiльшились з 500% до 600%, що несе негативний характер.

|

Матеріальні витрати |

2011рік |

2012рік |

2013рік |

Темпи приросту до 2011р | |

|

2012р. |

2013р. | ||||

|

матеріали |

0,2 |

0,6 |

0,5 |

200,0 |

150,0 |

|

паливо |

0,5 |

0,9 |

0,4 |

80,0 |

-20,0 |

|

електроенергія |

1,8 |

1,9 |

1,6 |

5,6 |

-11,1 |

|

витрати умовно виробничого характеру |

0,1 |

0,6 |

0,7 |

500,0 |

600,0 |

|

використання природної сировини |

0,5 |

0,5 |

0,3 |

0,0 |

-40,0 |

|

Разом |

3,1 |

4,5 |

3,5 |

785,6 |

678,9 |

Таблиця 3.4- Складові матеріальних витрат

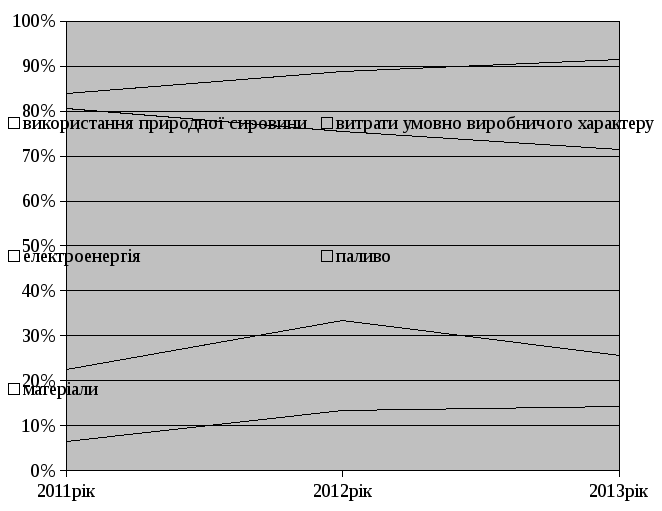

Динаміку складових матеріальних витрат відображено на рис. 3.7

Найбільша питома вага приходиться на паливо та на електроенергію. В досліджуваному періоді спостерігається збільшення питомої ваги матеріалів з 7% до 9%. Що стосується електроенергії, то її питома вага знаходиться в інтервалі від 25% до 30%. Паливо та використання природної сировини займає від 15% до 23%. Останні відсотки приходяться на витрати умовно виробничого характеру. Так у 2011 році вони складають приблизно 3%, у 2012 роцi -10% ,а у 2013 роцi – 21%.

Рисунок 3.7- Динаміка складових матеріальних витрат

Таким чином, найбільш впливовими факторами якi впливають на величину прибутку на пiдприємствi є витрати на електроенергію та паливо.