Метод определения срока окупаемости инвестиций

Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиций.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного им. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

PP

= min

n,

при котором

![]() ≥

IC. (115)

≥

IC. (115)

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю средневзвешенной стоимости капитала, а соответствующая формула принимает вид:

DPP

= min

n,

при котором

![]() ≥

IC.

(116)

≥

IC.

(116)

Срок окупаемости можно рассчитать по суммарному дисконтированному потоку: как только его суммарное значение превысит сумму инвестиций, то этот шаг считается годом окупаемости. Это утверждение можно интерпретировать как ∑NPV > 0.

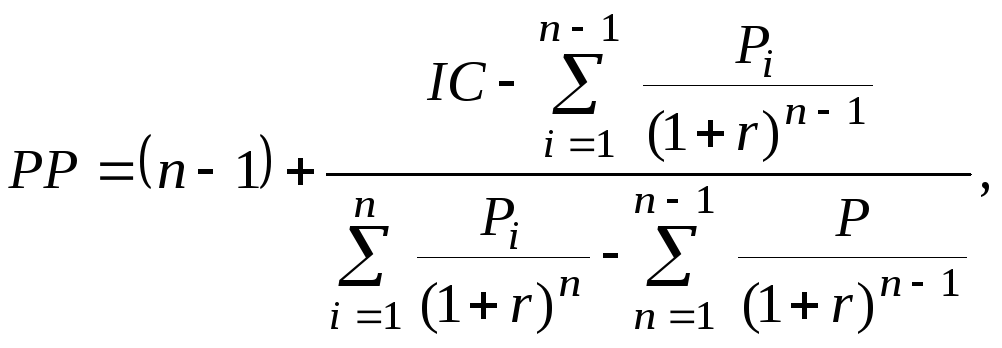

Точный срок окупаемости можно рассчитать по формуле:

(117)

(117)

где (n – 1) – количество лет, за которые аккумулированный дисконтированный доход еще не превзойдет сумму начальных инвестиций IC;

n – количество лет, за которые аккумулированный дисконтированный доход превзойдет сумму начальных инвестиций IC.

Метод расчета коэффициента эффективности инвестиций

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли (PN) (прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиций, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиций (коэффициент берется в процентах).

Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах. Иными словами, существуют различные алгоритмы исчисления показателя ARR, достаточно распространенным является следующий метод:

![]() . (118)

. (118)

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (таблица 20).

Таблица 20 – Расчет чистого приведенного дохода

|

Показатель |

Пояснения |

1-й год |

2-й год |

3-й год |

|

1. Доход от инвестиций |

Чистая прибыль + амортизация –процент за кредит – тело кредита (тыс. руб.) |

|

|

|

|

2. Коэффициент приведения |

1 / (1 + r)k |

|

|

|

|

3. Приведенный доход от инвестиций |

п. 1 п. 2 (тыс. руб.) |

|

|

|

|

4. Инвестиции |

Инвестиции в проект (тыс. руб.) |

|

|

|

|

5. Приведенные инвестиции |

п. 4 п. 2 (тыс. руб.) |

|

|

|

|

6. Чистый приведенный доход за год |

п. 3 – п. 5 (тыс. руб.) |

|

|

|

|

7. Чистый приведенный доход нарастающим итогом |

п. 6 предыдущего года + п. 6 текущего года (тыс. руб.) |

|

|

|

|

8. Рентабельность инвестиций |

п. 7 / п. 5 |

|

|

|

Метод, основанный на коэффициенте эффективности инвестиций, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение разного количества лет.

Как правило, при оценке эффективности инвестиционных проектов уделяется немалое внимание инвестиционным рискам, так как инвестиционная деятельность всегда связана с иммобилизацией финансовых ресурсов компании и обычно осуществляется в условиях неопределенности, степень которой может значительно варьироваться.

Необходимо вычислить, возникнет ли во время реализации проекта необходимость привлечения дополнительных денежных средств. Для решения этого вопроса следует вычислить результат притоков и оттоков денежных средств:

Фi(t) = Пi(t) – Oi(t), (119)

где Фi(t) – финансовый поток реальных денег;

Пi(t) – приток денежных средств;

Oi(t) – отток денежных средств.

Таким образом проверяется финансовая реализуемость проекта – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот инвестиционный проект.

Значительный вес для принятия решения имеет результат остатка денежных средств, так как сальдо денежных средств как в первом, так и в последующем временном периоде имеет положительное значение, следовательно, во время реализации проекта не возникнет необходимости привлечения дополнительных денежных средств.

Исходя из выполненных расчетов, можно сделать вывод, рентабелен ли проект и принесет ли прибыль предприятию (таблица 21).

Таблица 21 – Коммерческая эффективность от внедряемого мероприятия

|

Показатель |

Единица измерения |

Результат |

|

Затраты |

тыс. руб. |

|

|

Индекс доходности (рентабельность инвестиций) |

руб./руб. |

|

|

Срок окупаемости инвестиций |

лет |

|

|

Коммерческий эффект |

тыс. руб. |

|

Результаты расчетов отражаются в сводной таблице обоснования коммерческой, экономической эффективности предлагаемых в проекте мероприятий (таблица 22).

Таблица 22 – Сводная таблица показателей эффективности предлагаемых мероприятий

|

Наименование мероприятия |

Сумма инвестиций, капвложений, единовременные затраты, тыс. руб. |

Коммерческий эффект, тыс. руб. |

Экономический эффект, тыс. руб. |

Индекс рентабельности инвестиций |

Срок окупаемости, лет |

|

1. |

|

|

|

|

|

|

2. |

|

|

|

|

|

|

3. |

|

|

|

|

|

|

Итого |

|

|

|

|

|

Сводная таблица позволяет продемонстрировать результативность ДП, акцентирует внимание на сопоставимости единовременных затрат с отдачей на вложение реальных инвестиций по конкретным направлениям исследуемого предприятия.

Пример расчета коммерческой эффективности инвестиционного проекта помещен в приложении Х.