6.2 Обоснование экономической и коммерческой эффективности предлагаемых мероприятий

Независимо от направления и темы разрабатываемого дипломного проекта необходимо произвести расчеты их оптимальности по всем предлагаемым мероприятиям. Причем из трех предлагаемых мероприятий производятся разные обосновывающие расчеты:

- по первому мероприятию проводится расчет коммерческой эффективности с учетом дисконтирования и срока окупаемости инвестиций;

- по второму мероприятию проводится расчет экономической эффективности в виде повышения прибыли, сокращения затрат, повышения производительности труда;

- по третьему мероприятию расчет не проводится, а лишь описывается социальная эффективность, повышение управляемости объектов без расчетов окупаемости.

Виды социальных результатов инвестиционного проекта, отражаемых в расчетах эффективности, включают:

1) изменение количества рабочих мест в регионе;

2) улучшение жилищных и культурно-бытовых условий работников;

3) улучшение труда работников (уменьшение ручного труда, улучшение санитарно-гигиенических условий);

4) изменение структуры производственного персонала (уменьшение работы с вредными условиями производства);

5) надежность снабжения населения регионов или населенных пунктов отдельными видами товаров, в т. ч. топливом и энергией;

6) улучшение уровня здоровья работников и населения (уменьшение заболеваемости, улучшение сферы здравоохранения);

7) экономию свободного времени населения (производство новых марок автомобилей, новые дороги, электронная почта, телефонная сеть).

Социальные проекты практически всегда с большим сроком окупаемости (10 и более лет) или не окупаемые (убыточные). Поэтому в такие проекты обычно вкладывает государство (бюджеты различных уровней), а если вкладывает предприниматель, то ему могут предоставляться определенные льготы (например, налоговые льготы, скидки на ресурсы природопользования).

6.2.1 Расчет показателей экономической эффективности

Экономическая эффективность – это мера целесообразности принятия решения в отношении осуществления капвложений или инвестиций. Данный расчет производится по второму мероприятию дипломного проекта.

При расчетах показателей экономической эффективности на уровне предприятия в состав итогов проекта включаются:

производственные результаты – выручка от реализации производственной продукции за вычетом расходов на соответственные нужды;

социальные экологические результаты, относящиеся к работникам предприятия и членам их семей (воздействие проекта на здоровье и т. п.);

косвенные финансовые результаты (это изменение рыночной стоимости земельных участков, зданий и иного имущества; затраты на консервацию или ликвидацию производственных ценностей; потери природных ресурсов и имущества от чрезвычайных ситуаций и т. п.).

В состав затрат при этом включаются только единовременные и текущие затраты предприятия.

Основными общими показателями экономической эффективности деятельности подразделений управления персоналом являются:

рост производительности труда;

годовой экономический эффект (экономия приведенных затрат).

При расчетах экономической эффективности кадровых мероприятий могут использоваться и другие (частные) показатели, в том числе:

снижение трудоемкости продукции;

относительная экономия (высвобождение) численности работников;

прирост объемов производства (продаж), экономия по элементам себестоимости продукции;

экономия рабочего времени.

Прирост производительности труда (П) определяется через показатели:

- выработки продукции на одного работающего;

- экономии численности работников;

- снижения трудоемкости продукции.

Прирост производительности труда (П, %) в результате экономии численности работников рассчитывается по формуле:

П = Эч 100 / (Чср – Эч), (74)

где Эч – относительная экономия (высвобождение) численности работающих после внедрения мероприятия, чел.;

Чср – расчетная среднесписочная численность работающих (исчисленная на объем производства перспективного периода по выработке базисного периода), чел.

Влияние снижения трудоемкости на рост производительности труда определяется по формулам:

П = 100 Т / (100 – Т) (75)

или

П = (Т1 / Т2 – 1) 100, (76)

где Т – процент снижения трудоемкости выпускаемой продукции в результате внедрения мероприятия;

Т1 и Т2 – трудоемкость продукции до и после внедрения мероприятия, чел. ч.

Годовой экономический эффект (экономия приведенных затрат) (Эг, руб.) рассчитывается по формулам:

Эг = (С1 – С2) В2 – Ен Звнедр (77)

или

Эг = ΔЗэк – Ен Звнедр, (78)

где С1 и С2 – себестоимость единицы продукции (работ) до и после внедрения мероприятия (текущие затраты), руб.;

В2 – годовой объем продукции (работ) после внедрения мероприятия в натуральном выражении, ед.;

Ен – нормативный коэффициент сравнительной экономической эффективности (величина, обратная нормативному сроку окупаемости Тн). Для кадровых мероприятий равен 0,15, а нормативный срок окупаемости Тн – 6,2 года;

Звнедр – единовременные затраты, связанные с разработкой и внедрением мероприятия, руб.;

ΔЗэк – экономия (снижение) затрат (себестоимости) за счет внедрения мероприятия, руб.

Статический срок окупаемости единовременных затрат (Тед) и обратная ему величина – коэффициент эффективности (Е) – определяются по формулам:

Тед = Звнедр / (С1 – С2) В2, (79)

Е = (С1 – С2) В2 / Звнедр = 1/ Тед. (80)

Статический срок окупаемости единовременных затрат можно рассчитывать, если окупаемость проекта происходит в первый же год после внедрения, т. е. когда можно пренебречь инфляционным фактором.

Частные показатели экономической эффективности кадровых мероприятий в зависимости от используемых данных рассчитываются по следующим формулам.

Снижение трудоемкости продукции (Ст, нормо-ч):

Ст = ∑ (t1 – t2) В2, (81)

где t1 и t2 – трудоемкость единицы продукции (работ) после внедрения мероприятия, нормо-ч.

Относительная экономия (высвобождение) численности работающих (Эч, чел.):

за счет сокращения потерь рабочего времени и непроизводительных затрат труда:

Эч = (Ф2 / Ф1 – 1) Ч1, (82)

где Ф1 и Ф2 – фонд рабочего времени в среднем на одного работающего до и после внедрения мероприятия, ч;

Ч1 – численность работающих до внедрения мероприятия, чел.;

за счет сокращения потерь рабочего времени:

Эч = [(Б1 – Б2) / (100 – Б2)] Ч1, (83)

где Б1 и Б2 – потери рабочего времени до и после внедрения мероприятия, %;

за счет прироста объема производства:

Эч = Ч1 (1 + Р / 100) – Ч2, (84)

где Ч1 и Ч2 – численность работающих в данном подразделении до и после внедрения мероприятия, чел.;

Р – прирост объема производства в результате внедрения мероприятия, %;

за счет прироста выработки на одного рабочего в результате повышения квалификации (при неизменных нормах выработки):

Эч = Чнв Рнв / 100, (85)

где Чнв – численность рабочих, повысивших процент выполнения норм выработки (времени) в результате повышения квалификации, чел.;

Рнв – прирост процента выполнения норм выработки (времени), %:

Рнв = (Рнв 2 – Рнв 1) / Рнв 1 100, (86)

где Рнв 1 и Рнв 2 – выполнение норм выработки (времени) до и после повышения квалификации, %.

Экономия рабочего времени в связи с сокращением потерь и непроизводительных затрат времени (Эвр, чел. ч):

Эвр = Ч Ф, (87)

где – сокращение потерь и непроизводительных затрат времени на одного рабочего в течение смены, ч;

Ч – численность рабочих, у которых сокращаются потери и непроизводительные затраты времени, чел.;

Ф – годовой фонд рабочего времени одного рабочего, дни.

Прирост объема производства (Р, %):

Р = (В2 – В1) / В1 100, (88)

где В1 и В2 – годовые объемы выпуска продукции до и после внедрения мероприятия, натур. ед.

Экономия от снижения себестоимости продукции (Эс, руб.), в том числе:

годовая экономия заработной платы за счет уменьшения численности работников, руб.:

Эс = Эч Зср – ∆Фср, (89)

где Эч – абсолютное высвобождение численности работников, чел.;

Зср – среднегодовая зарплата одного работника до внедрения мероприятия, руб.;

∆Фср – прирост фонда зарплаты, вызванный внедрением мероприятия, руб.;

экономия от сокращения текучести рабочей силы, вызванной неудовлетворительностью организацией и условиями труда:

Эс = Ут (1 – Кт 2 / Кт 1), (90)

где Ут – среднегодовой ущерб, причиняемый предприятию текучестью рабочей силы, руб.;

Кт 2 – ожидаемый коэффициент текучести, %;

Кт 1 – фактический коэффициент текучести, %.

Экономия в связи с сокращением профессиональной заболеваемости и производственного травматизма (Эн, руб.):

Эн = (Н1 – Н2) Уср, (91)

где Н1 и Н2 – потери рабочего времени по временной нетрудоспособности в течение года до и после внедрения мероприятия, дни;

Уср – средний дневной размер ущерба предприятия в связи с травмами и производственно обусловленными заболеваниями, руб. (в том числе выплата пособий по нетрудоспособности, пенсий по инвалидности, затраты на приобретение оборудования и пр., расходы на санаторно-курортное лечение и пр.).

Экономия от снижения себестоимости на условно-постоянных расходах (Эсу):

Эсу = У (В1 – В2) / В1 (92)

или

Эсу = У Р / 100, (93)

где У – годовая сумма условно-постоянных расходов в себестоимости продукции базисного периода, руб.;

Р – прирост объема производства, %.

Экономия от снижения удельных капиталовложений в результате лучшего использования оборудования (Эку):

Эку = Ен Фб Р / 100, (94)

где Фб – балансовая стоимость оборудования, на котором увеличился выпуск продукции в результате внедрения мероприятия, руб.

Оценка эффективности производственной деятельности с помощью показателя эффективности затрат труда, в частности, производительности труда (Пт):

Пт = Оп / Т, (95)

где Оп – объем произведенной продукции в течение определенного календарного периода (руб.);

Т – затраты труда (чел. ч, чел. дн, средняя списочная численность работников).

Общая экономическая эффективность затрат на персонал (Эз. п, %) определяется как отношение результата деятельности персонала за период к соответствующим затратам или обратным ему показателем:

![]() (96)

(96)

![]() (97)

(97)

В качестве результата деятельности можно при этом рассматривать: объем произведенной продукции, валовую или чистую прибыль, а в качестве затрат – фактический фонд заработной платы либо сумму прямых выплат персоналу, отчислений в централизованные фонды (социальное страхование, медицинское страхование и т. п.), расходы на социальные мероприятия. Эти показатели целесообразно прослеживать за ряд лет, а также сравнивать с результатом родственных предприятий.

Срок окупаемости статическим методом (Ток) за счет экономии затрат по заработной плате и иных социальных выплат (при условии, что все остальные текущие затраты останутся без изменений):

![]() (98)

(98)

где К1 и К2 – капитальные вложения по первому и второму вариантам;

ЗП1 и ЗП2 – заработная плата, социальные отчисления по соответствующим вариантам.

Оценка эффективности через приведенные затраты (Зпр)

Для реализации выбирается вариант проекта с наименьшей величиной приведенных затрат:

![]() (99)

(99)

где ЗП – заработная плата, социальные отчисления;

Е – нормативный коэффициент, обратный сроку окупаемости;

К – величина инвестиций.

При

расчетах с помощью данной формулы

предполагается, что величина текущих

материальных затрат не изменяется. В

качестве норматива

Е могут быть

использованы самые различные коэффициенты,

например ставках банковского процента,

нормы амортизации и пр. Здесь необходимо

учитывать такое важное обстоятельство,

как разновременность осуществления

капитальных вложений. Для устранения

этого обстоятельства их необходимо

привести к одинаковому периоду (обычно

к завершающему). Это делается путем

умножения годовой суммы капитальных

вложений (К) на выражение

![]() ,

гдеп –

количество лет осуществления капвложений.

,

гдеп –

количество лет осуществления капвложений.

Оценка эффективности через изменение темпа прироста продаж (Тпр, %):

![]() (100)

(100)

где

![]() –

темп прироста продаж по внедряемому

мероприятию, %;

–

темп прироста продаж по внедряемому

мероприятию, %;

![]() – темп

прироста продаж до мероприятия, %.

– темп

прироста продаж до мероприятия, %.

Сложность оценки эффективности мероприятий в местах продажи обусловлена одновременным действием нескольких факторов, имеющих влияние на объем продаж.

Оценка

эффективности POS-материалов

(фирменного торгового оборудования).

Оцениваются прибыль (П), рентабельность

(![]() )и

срок окупаемости (tок):

)и

срок окупаемости (tок):

![]() (101)

(101)

где П – прибыль, руб.;

ΔQ – прирост продаж в месяц, руб.;

Пед – прибыль с единицы, руб.;

Зразм – затраты в месяц на размещение, руб.;

tразм – срок размещения, мес.;

![]() (102)

(102)

где

![]() –

рентабельностьPOS, %;

–

рентабельностьPOS, %;

![]() – прибыль

от размещения POS,

руб.;

– прибыль

от размещения POS,

руб.;

![]() –затраты

на POS,

руб.;

–затраты

на POS,

руб.;

![]() (103)

(103)

где tок – срок окупаемости, мес.;

Пмес – прибыль в месяц от прироста, руб.

Рассчитанный срок окупаемости сравнивается с плановым результатом, при определении которого необходимо учитывать срок службы POS-материала. Плановый результат должен быть меньше или равен сроку службы материала.

Оценка эффективности «временных» POS-материалов (например, шелфтокеров, вобблеров). По ним срок окупаемости не рассчитывается, так как, исходя из характера таких материалов, они должны окупаться в пределах одного месяца. В данном случае рассчитывается прирост продаж и прибыль от размещения:

![]() (104)

(104)

где

![]() –

прибыль от размещения, руб.;

–

прибыль от размещения, руб.;

![]() –прибыль

от прироста в месяц, руб.;

–прибыль

от прироста в месяц, руб.;

![]() –стоимость

комплекта материалов в месяц, руб.;

–стоимость

комплекта материалов в месяц, руб.;

Зразм – затраты в месяц на размещение, руб.

Оценку POS-материалов рекомендуется проводить только на этапе их появления, обновления или изменения условий размещения. Определив показатели эффективности по каждому POS-материалу, в дальнейшем оценка либо проводится автоматически, либо не проводится при отсутствии информации. Целью POS-материалов может быть не прирост, а сохранение продаж (предупреждение падения продаж). При таком подходе компания устанавливает плановые расходы на поддержание продаж, например, в процентном выражении от стоимости продукта. Работа POS-материалов является эффективной, если объем продаж сохраняется, а затраты не превышают плановых.

Оценка эффективности мерчандайзинга проводится при его внедрении, расширении количества обслуживаемых магазинов, при внедрении или изменении системы премий. Мерчандайзинг относится к числу мероприятий, которые имеет смысл проводить, если затраты окупаются в течение месяца. Срок окупаемости мерчандайзинга не рассчитывается, а определяются показатели «прирост продаж» (Q) и «прибыль» (ПМЧД) от мерчандайзинга в месяц:

![]() (105)

(105)

где

![]() –

объем продаж в месяц с внедрением

мерчандайзинга, ед.;

–

объем продаж в месяц с внедрением

мерчандайзинга, ед.;

![]() –объем

продаж в месяц до внедрения мерчандайзинга,

ед.;

–объем

продаж в месяц до внедрения мерчандайзинга,

ед.;

![]() ,

(106)

,

(106)

где Ппр. мчд – прибыль от прироста за месяц, руб.;

Змчд. мес – затраты на мерчандайзинг в месяц, руб.

Величина прироста продаж зависит от качества мерчандайзинга и от того, насколько хорошо в магазине была построена система выкладки товара в целом и конкретного товара в частности до внедрения мерчандайзинга. При оценке эффективности мерчандайзинга выводы следует делать по результатам трех месяцев работы мерчандайзинга.

Оценку промо-акций производят по периодам: «во время акции», «сразу после акции», «после акции».

Оценка «во время акции». Во время акции наблюдается значительный рост продаж, превышающий обычные показатели в несколько раз. Однако в большинстве случаев за время акции затраты на нее не окупаются:

![]() (107)

(107)

где Ппромо-акц – прибыль (убытки) во время акции, руб.;

Зпромо-акц – затраты на промо-акции, руб.;

Ппр. промо-акц – прибыль от прироста продаж во время акции, руб.

Оценка «сразу после акции». В зависимости от типа продукта и акции, продолжительности и качества прохождения акции «сразу после акции» (от нескольких дней до месяца и более) по сравнению с периодом до акции могут наблюдаться: падение, сохранение или рост продаж. В связи с этим на основе оценки изменения продаж в данный период нельзя делать выводы об эффективности акции. Необходимо зафиксировать убытки/прибыль, полученные за этот период.

Оценка «после акции». Прирост продаж «после акции» является основным результатом, на основе которого происходит оценка эффективности акции. Цель промо-акции будет достигнута только в том случае, если через месяц после акции объем продаж будет выше, чем объем продаж до акции.

Срок окупаемости промо-акции складывается из продолжительности акции и срока окупаемости после акции:

![]() (108)

(108)

где tок – срок окупаемости после акции, мес.;

Пакц – прибыль (убытки) от акции во время акции, руб.;

П1 мес. после – прибыль (убытки) в 1-й месяц после акции, руб.

П2 мес. после – прибыль во 2-й месяц.

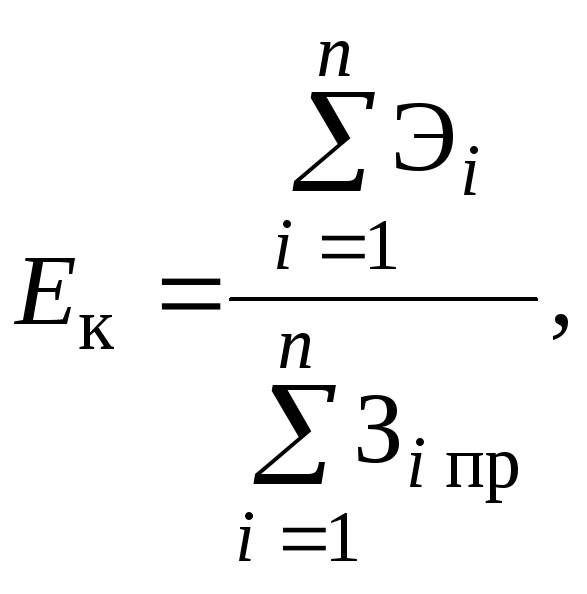

Оценка экономической эффективности комплекса маркетинговых коммуникаций (Ек) определяется как отношение прироста дохода, эффекта (Эi), полученного от использования этого сочетания форм продвижения товара, к сумме затрат, необходимых для осуществления этих форм продвижения (Зi пр):

(109)

(109)

где i = 1...n – число элементов комплекса.

Следует учитывать, что в ходе разработки дипломного проекта могут предлагаться к реализации другие новации, имеющие направленность повышения устойчивости и конкурентоспособности исследуемого предприятия (организации). В данном пособии невозможно охватить все гипотетические варианты проектируемых изменений в организации и производственных процессах. Исходя из этого, перечень рассмотренных выше расчетов экономической эффективности не является закрытым и студенту следует проявлять самостоятельность, выбирая методику расчетов и определения экономической эффективности проекта.

Примеры расчетов экономической эффективности различных мероприятий приведены в приложениях Н, П, Р, С, Т, У, Ф, Х.