Тема 3. Социальное страхование

3.1. Сущность, принципы и формы организации социального страхования

Социальное страхование – это механизм реализации социальной политики государства, основа системы социальной защиты населения. Институт социального страхования сочетает в себе два принципа управления социальными рисками: социального регулирования и страхования. Принцип социального регулирования заключается в установлении основных социальных ориентиров развития общества, принцип страхования определяет механизм финансового обеспечения поставленных социальных целей. В процессе своего развития социальное страхование превратилось в самостоятельную систему финансового обеспечения определенных общественных потребностей, основанную на перераспределении ВВП, отличную как от чисто страховой, так и от сугубо социальной системы.

Необходимость и формы социальной зашиты

Основной предпосылкой, обусловившей появление социального страхования, была и остается рисковая природа человеческого существования. Процесс воспроизводства человека подвержен рискам прерывания на физиологическом, экономическом и социальном уровнях. В основе социального риска для большинства населения лежит возможность потери трудового дохода. На макроэкономическом уровне социальный риск проявляется в несоответствии индивидуальных параметров уровня жизни человека общественным нормам и стандартам.

История развития социальной защиты населения демонстрирует большое разнообразие применяемых методов управления социальными рисками:

прямое финансирование и компенсация ущерба за счет средств государственного бюджета (государственное социальное обеспечение);

обязательное социальное страхование;

корпоративная социальная защита, финансируемая из средств предприятий (коллективные формы личного страхования);

добровольное личное страхование;

обязательное страхование рисков, потенциально угрожающих жизни, здоровью и благосостоянию людей (государственное страхование жизни и здоровья определенных профессиональных групп, некоторые виды страхования гражданской ответственности, предусматривающие компенсацию личных ущербов и потери дохода);

общественная благотворительность;

льготное налогообложение доходов социально уязвимых групп населения или тех средств, которые направляются на финансирование превентивных мероприятий по снижению социальных рисков;

регулирование заработной платы и установление минимального размера оплаты труда.

Современные национальные системы социальной защиты включают десятки различных форм и методов регулирования социальных рисков. Однако в большинстве развитых стран доминантой в общей системе управления соци-

14

альными рисками на протяжении длительного периода остается социальное страхование. Например, в странах Европейского союза объем средств, ежегодно проходящих через механизм социального страхования, в два раза превышает ассигнования государственного бюджета на социальную помощь и в три раза – поступления на дополнительную добровольную социальную защиту, аналогичная ситуация складывается и в Российской Федерации. Основным элементом отечественной системы социальной защиты также является социальное страхование. По данным Госкомстата за 1999 г., средства социального страхования составляли более 69% в общем объеме расходов на обязательную социальную защиту населения.

Сущность социального страхования

Что позволяет социальному страхованию занимать ведущую позицию в социальной политике? Объяснение заключается в том, что социальное страхование представляет собой универсальную для рыночной экономики финансовую систему, позволяющую компенсировать действие социальных рисков за счет перераспределения части национального дохода между отдельными группами населения в автономном от других перераспределительных процессов режиме с учетом меры социального риска и трудового вклада каждого в формирование национального дохода. Социальное страхование обеспечивает управление социальными рисками общества на основе распределения средств, собранных для целей компенсации индивидуальных ущербов, между всеми нуждающимися членами общества. Размер индивидуальных страховых выплат определяется с учетом индивидуального вклада каждого (или за каждого) в общий фонд.

В основе социального страхования лежат следующие принципы, которые определяют его эффективность, возможность адаптации к экономическим изменениям и подконтрольность:

социальное страхование является обязательным для всех граждан и регулируется государством;

обязанность по уплате взносов на социальное страхование несут совместно работники и работодатели с привлечением при необходимости финансовых средств государства;

размер фондов социального страхования соответствует той степени защиты, которая необходима населению, исходя из установленных общественных стандартов уровня и качества жизни;

социальные выплаты определяются размерами, сроками и другими условиями уплаты страховых взносов;

право на получение социальных выплат определяется фактами уплаты взносов и наступления социального риска без дополнительной проверки нуждаемости в доходе.

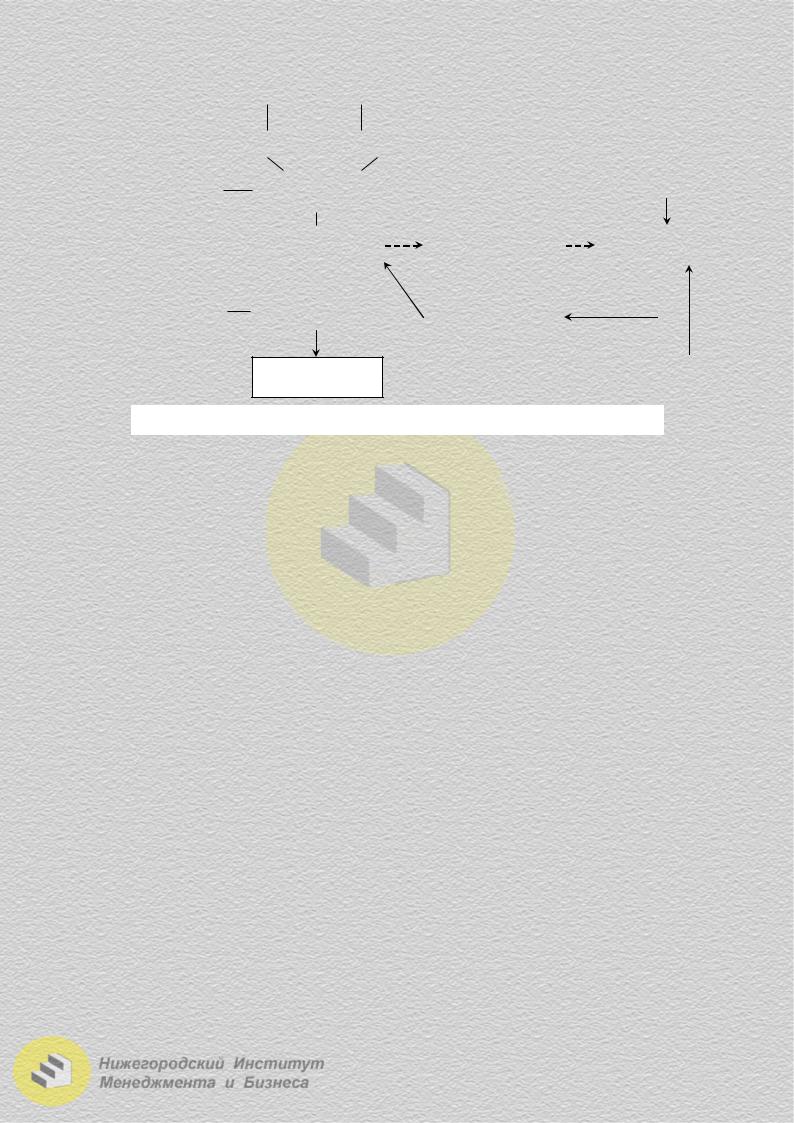

Социальное страхование можно определить как систему отношений по перераспределению национального дохода, заключающихся в формировании за счет обязательных страховых взносов работников и работодателей специальных страховых фондов и использовании средств этих фондов для компенсации утраты трудового дохода или его поддержания вследствие действия определенных универсальных социальных рисков (рис. 1).

15

|

|

|

|

|

|

|

Страхователи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Работодатели |

|

|

|

|

Работники |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Социальный |

|

|

||

|

Перераспределение – |

|

|

|

|

Обязательные |

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

риск |

|

|

|||||||||

|

1 фаза |

|

|

|

страховые взносы |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

Страховщики |

|

|

|

|

|

Гарантия защиты |

|

|

|

Застрахованные |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подтверждение |

|

|

|

|

|

|

|

|

||

|

Перераспределение – |

|

|

|

|

Социальные |

|

|

|

|

|

|

факта |

|

|

|

|

|

|

|

|

|||||

|

II фаза |

|

|

|

|

выплаты |

|

|

|

|

|

наступления риска |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие

бенефициары

Рис. 1. Экономическое содержание социального страхования

Финансовую основу социального страхования составляют страховые отношения, условия которых являются всеобщими в рамках данного государства и носят строго обязательный характер. В отличие от других типов страхования социальное страхование является некоммерческим, т.е. не преследует цели получения прибыли. Все доходы, поступающие в фонды социального страхования, в том числе и получаемые от инвестирования временно свободных средств, должны направляться только на социальные цели.

Социальное страхование обладает рядом существенных признаков, которые принципиально отличают его от государственного социального обеспечения и личного страхования (табл. 1). Взятые в совокупности, они определяют место и главенствующую роль социального страхования в системе управления социальными рисками.

Государственное социальное обеспечение основано на принципе солидарности в формировании и использовании финансовых фондов. Страхование отличается от государственного социального обеспечения использованием принципа эквивалентности между индивидуальными взносами в соответствующие фонды и выплатами из них.

Социальное страхование отличается от добровольного личного страхования прежде всего своим обязательным характером и направленностью на защиту основного контингента населения от универсальных социальных рисков. Перечень этих социальных рисков и уровень их финансирования с помощью методов социального страхования определяются государственной социальной политикой.

В социальном страховании в определенной, но не в полной мере используется принцип эквивалентности между взносами и выплатами. Чем меньше нарушается принцип эквивалентности страховых взносов и социальных выплат, тем ближе финансовый механизм социального страхования к сугубо «страховому» механизму. Чем больше используется принцип солидарности в противовес эквивалентности, тем ближе механизм социального страхования к государственному социальному обеспечению.

16

Таблица 1

Социальное страхование в сравнении с другими элементами социальной зашиты

Критерии |

Государственное |

Социальное |

|

|

социальное |

Личное страхование |

|||

сравнения |

страхование |

|||

обеспечение |

|

|||

|

|

|

||

Предмет |

Риски, связанные со |

Универсальные соци- |

Любые социальные |

|

|

снижением дохода |

альные риски, свя- |

риски, которые носят |

|

|

ниже минимальных |

занные с потерей тру- |

страховой характер и |

|

|

государственных га- |

дового дохода |

связаны с любыми |

|

|

рантий, специальные |

|

имущественными ин- |

|

|

риски |

|

тересами граждан |

|

Объект |

Нетрудоспособные |

Работающие гражда- |

Любые физические |

|

|

граждане или граж- |

не и члены их семей |

лица, имеющие сред- |

|

|

дане, прошедшие тест |

(иждивенцы) |

ства для личного |

|

|

на нуждаемость |

|

страхования |

|

Финансовый |

Государственное |

Страхование |

Страхование |

|

механизм |

бюджетное финанси- |

|

|

|

|

рование |

|

|

|

Источники |

Налоги и другие |

Обязательные стра- |

Страховые взносы |

|

финансирования |

бюджетные поступ- |

ховые взносы работ- |

любых юридических |

|

|

ления |

ников, работодателей |

или физических лиц |

|

|

|

и государства |

|

|

Организация и |

Полностью находится |

Может находиться в |

Осуществляется лю- |

|

управление |

в ведении органов го- |

ведении органов го- |

быми юридическими |

|

|

сударственной власти |

сударственной вла- |

лицами, имеющими |

|

|

|

сти, а может осуще- |

право (лицензию) на |

|

|

|

ствляться через неза- |

осуществление дан- |

|

|

|

висимые организа- |

ного страхования по |

|

|

|

ции, но, в любом слу- |

индивидуальным |

|

|

|

чае, по установлен- |

правилам |

|

|

|

ным законодательст- |

|

|

|

|

вом правилам |

|

|

Принцип возме- |

Принцип солидарно- |

Принцип ограничен- |

Принцип эквивалент- |

|

щения ущерба |

сти (в зависимости от |

ной эквивалентности |

ности (выплаты стро- |

|

|

нуждаемости без уче- |

(в зависимости от ну- |

го пропорциональны |

|

|

та индивидуального |

ждаемости, но с уче- |

степени индивиду- |

|

|

участия в финансиро- |

том индивидуального |

ального риска и упла- |

|

|

вании выплат) |

участия в финансиро- |

ченным страховым |

|

|

|

вании выплат) |

взносам) |

|

Право на социаль- |

Только по результа- |

При наличии покры- |

Кроме права на вы- |

|

ные выплаты |

там проверки нуж- |

ваемых социальных |

платы при наступле- |

|

|

даемости при нали- |

рисков, но при со- |

нии страхового случая |

|

|

чии последствий дей- |

блюдении определен- |

существует право на |

|

|

ствия социальных |

ных условий уплаты |

возврат уплаченных |

|

|

рисков |

взносов (страховой, |

страховых взносов |

|

|

|

трудовой стаж и т.п.) |

(выкупной суммы) без |

|

|

|

|

страхового случая |

17

Социальное страхование представляет собой не только отдельный элемент социальной защиты населения, но и является особой финансовой системой. В широком понимании, как компонент системы финансов, социальное страхование представляет собой совокупность отношений, посредством которых осуществляется перераспределение национального дохода в целях компенсации действия социальных рисков. Содержание социального страхования заключается в создании целевых фондов денежных средств, используемых для социальной защиты населения.

В узком смысле, как элемент финансовой системы, социальное страхование является системой финансовых учреждений, осуществляющих аккумулирование и распределение денежных средств, собираемых государством в обязательном порядке на компенсацию ущерба от действия социальных рисков. В этом качестве социальное страхование характеризуется определенными формами организации фондов и их взаимодействием со страхователями, застрахованными и органами государственной власти.

Финансовый механизм социального страхования представляет собой порядок и условия формирования и использования средств социального страхования на установленные государством цели социальной защиты населения. Его основными составляющими являются: страховые взносы, фонды социального страхования и социальные выплаты. На рис. 2 представлена схема, отражающая процесс осуществления социального страхования с точки зрения его финансового механизма.

|

|

|

|

Налоги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Работодатели |

|

|

|

|

|

|

|

Государство |

|

|

Работники |

|

|||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Страховые взносы |

|

|

|

|

Страховые взносы, дотации |

|||

|

|

|

|

|

|

|

|

|

Фонд социального страхования

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные выплаты |

|

|

|

|

Оплата услуг учреждений |

||||||

|

|

|

|

|

социального назначения |

|||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пособия Пенсии |

Компен- |

|

Медицина |

Реабили- |

Пере- |

Содержание |

|||||||||||||||||

|

|

|

|

|

сации |

|

|

|

|

тация |

обучение |

детей |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бенефициары |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Работники |

|

|

|

|

|

Члены семей |

|

|

|

|

Установленные государ- |

|

|||||||||

|

|

|

|

|

|

|

|

работников |

|

|

|

|

ством группы населения |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Финансовый механизм социального страхования

18

Фонды социального страхования

Фонды социального страхования – это обособленные фонды денежных средств, образованные из обязательных страховых взносов граждан и хозяйствующих субъектов при финансовом участии государства, предназначенные для целевого использования на оказание материальной помощи застрахованному контингенту населения в соответствии с установленными квалификационными условиями.

Страховые фонды создаются по определенным правилам и преследуют цель компенсации рисков в пределах установленных нормативов. Способы формирования страховых фондов, подходы к определению их размеров и достаточности для осуществления последующих социальных платежей могут быть разными в зависимости от целей социальной политики государства.

Существует два основных метода формирования фондов социального страхования:

на основании текущего распределения ущерба;

на основании принципа накопления.

Первый метод в социальном страховании получил название «pay-as-you- go» и предполагает покрытие текущих расходов текущими доходами:

Сумма страховых взносов = Сумма страховых выплат.

В данном случае все получаемые доходы системы социального страхования равны производимым расходам в течение определенного периода времени. Взносы определяются на основе статистических данных о среднем размере ущерба (потерях заработка) в связи с социальными рисками и соотношении между числом застрахованных и вероятных бенефициаров. При необходимости уровень компенсации, т.е. социальных выплат, корректируется в соответствии с размерами фондов социального страхования и нормативами общественной стоимости труда.

Метод формирования страховых фондов, основанный на накоплении, имеет несколько названий: «фондированная система», «капитализация», «система индивидуальных накопительных счетов» и подразумевает осуществление социальных выплат из предыдущих накопленных индивидуальных страховых взносов:

Страховая выплата = Сумма страховых взносов + Инвестиционный доход.

Страховые выплаты в этом случае будут равны уплаченным страховым взносам, умноженным на норму процента, или наоборот, страховые взносы будут зависеть от размера планируемых выплат с учетом дисконтирования. Данный механизм применяется в основном в долгосрочных видах страхования, например, в пенсионном страховании. Однако в чистом виде для целей социального страхования капитализация не используется, хотя многие экономисты настаивают на применении накопления как механизма, наиболее отвечающего инвестиционным потребностям рыночной экономики.

Основными источниками поступлений средств в фонды социального страхования служат страховые взносы.

19

Страховые взносы представляют собой обязательные периодические платежи, производимые законодательно установленными группами населения, хозяйствующими субъектами и при необходимости – государством, и аккумулируемые в страховых фондах на цели социальной защиты.

Разделение ответственности по уплате взносов между наемными работниками и работодателями носит достаточно условный характер. Оно принимает принципиальный характер в начальный период организации социального страхования, когда взносы, подлежащие уплате непосредственно работником, могут вызвать реальное снижение индивидуального трудового дохода, а за счет взносов работодателей возрастает себестоимость продукции. По своему содержанию взносы на социальное страхование являются частью фонда заработной платы, которая откладывается в принудительном порядке на покрытие возможного ущерба, связанного с наступлением социальных рисков.

Взносы на социальное страхование часто отождествляют с налогами, что неправомерно по сути. Взносы на социальное страхование схожи с налогами ввиду обязательного характера и порядка их уплаты. Однако налоги являются для индивидуума безэквивалентным и безвозвратным платежом, тогда как взносы предполагают последующее осуществление социальных выплат на принципе эквивалентности. Страховой взнос предполагает наличие зависимости между отчислениями и социальными выплатами, имеющими одинаковую базу исчисления – индивидуальный трудовой доход.

Базой начисления взносов на социальное страхование обычно выступает заработная плата, а тарифы взносов устанавливаются в процентном отношении к ней. Их значения существенно различаются по странам. В РФ совокупный размер тарифов составляет от 35,8 до 44,1% (по плоской шкале). В Европе размеры тарифов варьируются от 24,4% в Великобритании до 55% в Италии и Нидерландах1. Устанавливая ставки страховых взносов, государство может регулировать тарифную политику в зависимости от современных экономических и социальных потребностей.

Государственное регулирование системы социального страхования существенно влияет на структуру доходов фондов социального страхования. В последнее время в связи с ростом продолжительности жизни, снижением прироста населения, удорожанием медицинского обслуживания и другими факторами, многие страны столкнулись с проблемой дефицита бюджета системы социального страхования. В одних случаях государство вынуждено увеличивать страховые тарифы, в других – привлекать дополнительные источники финансирования.

Анализируя методы финансового участия государства в формировании фондов социального страхования, можно выделить три основных:

прямое дотирование фондов социального страхования;

государственные субсидии;

введениеспециальныхналогов, идущихвфондысоциальногострахования. Прямое дотирование фондов социального страхования из государственного

бюджета применяется при временной обоснованной нехватке средств страховых взносов. Предоставление государственных субсидий предполагает постоянное

1 Eurostat Yearbook 98/99. Luxembourg. – 1999. – P. 120-127.

20

финансирование за счет средств государственного бюджета определенных целевых расходов фондов социального страхования. Применяются также различные специальные налоги, средства которых напрямую поступают в распоряжение фондов социального страхования. Чаще всего используются косвенные налоги, связанные с потреблением дорогостоящих или вредных для здоровья товаров.

Режимы социального страхования

С точки зрения методологии формирования и использования фондов социального страхования следует выделить режимы социального страхования, отражающие основные принципы взаимодействия элементов системы. Система социального страхования может быть построена по одному из следующих принципов:

государственное участие в формировании фондов социального страхования. Согласно этому принципу различаются государственные и коллективные режимы социального страхования. Государственная система социального страхования полностью находится в ведении государства, которое управляет ею, отчуждая финансовые средства от страхователей. В коллективной системе социального страхования государство формирует нормативно-законодательную базу и осуществляет функции контроля, оставляя формирование и расходование фондов в компетенции организаций страхователей и страховщиков;

автономность страховых фондов. При этом различают фонды, ассоциированные с государственным бюджетом, и внебюджетные. В первом случае средства фондов могут быть заимствованы для финансирования других государственных потребностей; во втором — фонды не зависимы от бюджета. Автономные фонды могут быть как государственными, так и находиться в ведении организаций взаимного страхования и страховых компаний.

Выбор того или иного режима организации социального страхования мало зависит от экономических и финансовых факторов. Организационные принципы социального страхования определяются в большей степени национальными, историческими и политическими традициями, чем финансовой целесообразностью. Возможные организационные формы социального страхования представлены на рис. 3.

Социальное страхование

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственное |

|

|

|

Коллективное |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ассоциированное |

|

Внебюджетные |

|

|

Государственные |

|

Организации |

||||||||

с государствен- |

|

страховые фонды |

|

|

страховые |

|

взаимного страхо- |

||||||||

ным бюджетом |

|

|

|

|

|

|

организации |

|

вания и частные |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

компании |

||

Зависимое |

|

|

Частично зависимое |

Автономное |

|||||||||||

Рис. 3. Основные формы организации социального страхования

21

Для каждого режима социального страхования характерны свои организационные формы и своя инфраструктура. Национальные системы социального страхования различаются, прежде всего, выбором страховщиков, т.е. тех учреждений, которые осуществляют сбор и расходование средств. Например, в Великобритании основным элементом инфраструктуры государственного социального страхования, ассоциированного с государственным бюджетом, является Национальный страховой фонд. В Германии, где социальное страхование носит коллективный характер и осуществляется организациями взаимного страхования, основным инфраструктурным элементом являются кассы взаимного страхования. Помимо централизованной и децентрализованной систем социального страхования существуют смешанные модели, в которых представлены и те, и другие формы (Япония, Франция, Швейцария).

Отрасли социального страхования

Функциональная (отраслевая) организация социального страхования – это структура видов компенсации социального ущерба, содержанием которой выступает целевое распределение страховых средств в соответствии с общественно признанной необходимостью и мерой покрытия различных групп социальных рисков.

Функциональная организация системы социального страхования отражает структуру социальных рисков. В зависимости от конкретных форм проявления и последствий для трудовой деятельности людей все социальные риски можно объединить в отдельные группы, которые и выступают предметом различных отраслей социального страхования (табл. 2).

|

|

|

Таблица 2 |

|

Классификация отраслей системы социального страхования |

||||

|

|

|

|

|

Форма социального |

Тип социального |

Влияние риска на |

Отрасль социаль- |

|

риска |

риска |

доход |

ного страхования |

|

Болезнь, травма, |

Временная |

Временная утрата |

Медицинское |

|

беременность и роды, |

нетрудоспособность |

дохода |

(больничное) |

|

уход за детьми |

|

|

страхование |

|

Старость, |

Постоянная |

Постоянная утрата |

Пенсионное |

|

инвалидность, смерть |

нетрудоспособ- |

дохода |

страхование |

|

|

ность. Потеря кор- |

|

|

|

|

мильца семьи |

|

|

|

Профессиональные |

Временная и посто- |

Временная или |

Страхование от |

|

заболевания, инвалид- |

янная нетрудоспо- |

постоянная утрата |

несчастных случаев |

|

ность, смерть в резуль- |

собность, потеря |

дохода |

на производстве и |

|

тате несчастных случа- |

кормильца семьи |

|

профессиональных |

|

ев на производстве |

|

|

заболеваний |

|

Серьезные критиче- |

Потеря способности |

Дополнительно воз- |

Страхование по |

|

ские нарушения здо- |

к самостоятельной |

никающие расходы |

уходу (долгосроч- |

|

ровья, требующие по- |

жизнедеятельности |

на медицинский и |

ному) |

|

стороннего ухода |

|

бытовой уход |

|

|

Безработица |

Невозможность |

Временная утрата |

Страхование от |

|

|

трудоустройства |

дохода |

безработицы |

|

22

Функциональная организация социального страхования меняется во времени и по странам. Еще пять лет назад система социального страхования включала четыре отрасли: медицинское, пенсионное страхование, страхование от несчастных случаев и от безработицы. В настоящее время появился новый вид – страхование по долгосрочному уходу. Как отдельная отрасль страхования он существует сейчас только в Германии. Его появление обусловлено социализацией риска утраты человеком физиологической способности самостоятельного существования. Во многих странах (Швеция, Австрия, Бельгия, Греция, Финляндия) страхование по уходу включено либо в медицинское, либо в пенсионное страхование.

Социальные выплаты

Важнейшим элементом функциональной организации социального страхования выступают методы и формы осуществления социальных выплат населению. Система социальных выплат, сложившаяся в социальном страховании, несмотря на все многообразие конкретных видов и наименований, в основе своей имеет достаточно традиционную структуру. Классификация социальных выплат может быть осуществлена по следующим признакам:

периодичность выплат;

формы выплат;

методы расчета.

По временному характеру выплаты делятся на единовременные, периодические, постоянные. Единовременные выплаты связаны с единичными рисковыми событиями и выплачиваются один раз полной суммой, компенсирующей полученный ущерб. В зарубежной практике такие выплаты называют грантами. Периодические выплаты покрывают повторяющиеся и длящиеся определенный промежуток времени рисковые события и в основном связаны с временной нетрудоспособностью и безработицей. Постоянные выплаты назначаются пожизненно или на длительный срок; они в основном связаны с постоянной утратой трудоспособности и предоставляются в виде пенсий.

По форме различаются следующие виды выплат: денежные, натуральные, оплата социальных услуг. В социальном страховании в основном используются денежные выплаты. Однако иногда используются и такие натуральные формы помощи, как детские подарки, продуктовые наборы, предоставление медикаментов. Третья форма означает защиту индивидуальных доходов застрахованных граждан за счет бесплатного предоставления различных видов социальных услуг. Социальное обслуживание используется в различных видах всеми отраслями социального страхования.

По методикам расчета социальные выплаты разделяют на фиксированные и расчетные. Фиксированные выплаты представляют собой твердо установленные суммы денежных средств, которые не зависят от величины потерянного дохода, равны для всех застрахованных и определяются только фактом наступления рискового события. Иногда используется некоторая шкала значений страховых выплат, которые применяются для отдельных групп населения. Расчетные выплаты определяются исходя из потерянного заработка. Обычно для исчисления размера таких пособий или пенсий кроме заработка учитывают

23