Величина годичных нетто-ставок выше единовременных в силу следующих обстоятельств:

Bo-первых, при годичных взносах страховщик располагает лишь частью средств и, следовательно, получаемый доход от инвестиций будет меньше чем при единовременной их уплате.

Во-вторых, по ряду договоров будут уплачены не все годичные взносы вследствие ежегодной смерти застрахованных в период срока страхования, тогда как при единовременном внесении средств все страхователи уплачивают свои взносы сполна.

Таким образом, при определении годичных нетто-ставок нельзя просто разделить единовременный тариф на число лет страхования. Необходим специальный расчет, при котором годичные ставки учитывали бы потерю дохода от инвестиций и уменьшение числа застрахованных. Переход от единовременных неттоставок к годичным осуществляется с помощью коэффициентов рассрочки т.е. путем деления единовременной ставки на соответствующий коэффициент.

Вправилах страхования страховые компании обычно указывают ежемесячные взносы (уже с учетом нагрузки), которые определяются путем деления годичных взносов на 12.

Взаключение хотелось бы отметить, что данные, необходимые для вышеприведенных расчетов, содержатся в таблицах смертности и дисконтирующих множителей. Однако на практике с целью упрощения расчетов тарифных ставок применяются специальные показатели – коммутационные числа, в которых учтена связь между данными таблиц смертности и дисконтирующих множителей.

Тема 12. Перестрахование

12.1. Понятие и основные особенности перестрахования

Перестрахование является независимым видом страхования. При этом под перестрахованием понимается страхование риска, взятого на себя страховщиком. Особенностями перестрахования являются:

риск, взятый на себя страховщиком по прямому договору страхования, называется оригинальным риском и является основным объектом договора перестрахования;

второй стороной по договору перестрахования может быть только страховщик. Между страхователем и перестраховщиком не возникают правоотношения. В этом заключается основное различие между перестрахованием и сострахованием.

Участниками рынка перестрахования являются покупатели, продавцы и страховые посредники.

Обычная страховая компания, заключающая договоры страхования со страхователем, нуждается в перестраховочной защите в наибольшей степени. В договоре перестрахования прямой страховщик именуется цедентом. Процесс передачи риска в перестрахование носит название цессии или цедирования риска. Предоставляет перестраховочную защиту перестраховщик, который по договору

87

перестрахования называется цессионером. Цессионер (перестраховщик) – это страховое (перестраховочное) общество, принимающее риски в перестрахование. Схема передачи страхового риска приведена ниже на рис. 5.

Страхователь

Страховщик

Перестрахователь (Цедент)

2-й страховщик (Цессионер) Перестраховщик

(Ретроцедент)

3-й страховщик получает

часть риска 2-го страховщика (Ретроцессионер)

Рис. 5. Схема передачи рисков в страховании

Объем перестраховочного покрытия, предлагаемый страховщиками, зависит от выбранной отрасли бизнеса и условий рынка. В связи с тем, что перестрахование подвержено колебаниям, приводящим к потерям в течение длительного периода времени, страховщики могут быть вынуждены покинуть рынок перестрахования и сконцентрировать усилия только на первичном страховании.

Различают активное и пассивное перестрахование. Активное перестрахование заключается в принятии рисков для покрытия или продаже страховых гарантий. Пассивное перестрахование состоит в передаче рисков перестраховщикам или приобретении страховых гарантий.

Дальнейшая передача перестрахованных рисков в перестрахование другой компании носит название ретроцессии. Ретроцессия представляет передачу части ответственности третьему страховщику с целью ограничить свой риск и сбалансировать свой портфель. При этом передающая компания называется

ретроцедент, а принимающая риск – ретроцессионер.

Для распределения ответственности по особо опасным и несбалансированным рискам страховщики и перестраховщики заключают соглашение об образовании пула. Перестраховочный пул – добровольное объединение страховых компаний, передающих в пул все подлежащие перестрахованию риски сверх суммы собственного удержания по всему портфелю страхования, отдельным видам страхования либо по определенным рискам катастрофического характера (страхование атомных электростанций, авиационных, фармацевтических, химических рисков). При перестраховании в форме пула прямые договоры страхования сначала заключаются отдельными его участниками, а затем полностью передаются в пул. Управление пулом возлагается на всех его участников на основе пропорционального распределения. Доля, получаемая каждым членом пу-

88

ла, называется долей подписания. Взяв свою долю риска, каждый член пула участвует во всех рисках, внесенных в пул другими участниками. Основные органы управления пула: собрание участников, наблюдательный совет и исполнительный комитет. Высший руководящий орган – собрание участников.

12.2. Формы перестрахования

Исходя из взятых сторонами обязательств, различают две основные формы перестрахования: факультативное и облигаторное и две смешанных: факуль- тативно-облигаторное и облигаторно-факультативное.

Факультативное перестрахование – самая ранняя форма перестрахования и одновременно самая простая. Ее суть состоит в том, что страховщик, заключив договор страхования, каждый раз решает, будет ли он его перестраховывать, какую часть обязательств и на каких условиях передаст на перестрахование.

При факультативном перестраховании перестрахователь предлагает перестраховщику каждый конкретный риск отдельно. Это предложение оформляется в форме перестраховочного слипа, т.е. приложения к основному договору об общих условиях факультативного перестрахования и содержит основную информацию о риске. Перестраховщик, в свою очередь, может отказаться, либо акцептовать данный риск полностью или частично. Риск, переданный в факультативное перестрахование, считается перестрахованным с момента акцепта перестраховщиком. Этот вид перестрахования очень трудоемок, так как требует больших временных затрат.

Факультативное перестрахование напрямую связано с оригинальным договором страхования, поэтому все расчеты между страховщиком и перестраховщиком происходят в зависимости от условий, оговоренных в договоре страхования. Этот вид перестрахования обычно используется крупными профессиональными перестраховочными обществами, которые благодаря своему обширному опыту во многих областях способны быстро и качественно оценить риск и премию.

Факультативная форма перестрахования в силу определенных неудобств для перестрахователя имеет меньшее распространение по сравнению с облигаторным перестрахованием.

Суть облигаторного перестрахования состоит в том, что цедент (перестрахователь) обязан передавать на перестрахование все риски, детально описанные в договоре, а цессионер (перестраховщик), в свою очередь, обязан принять такие риски.

Преимущества такой формы состоят в следующем. Страховщик получает гарантию того, что все заключенные им договоры страхования, соответствующие условиям соглашения с перестраховщиком, будут автоматически перестрахованы. Следовательно, исключается риск неперестрахования обязательств страховщика, а также отпадает необходимость каждый раз искать перестраховщика и согласовывать с ним условия договора. К тому же и пролонгирование договора перестрахования каждый раз на новый срок происходит автоматически, если ни одна из сторон не заявит о желании расторгнуть его. Все это, в свою очередь, приводит к снижению накладных расходов по перестрахованию.

89

Факультативно-облигаторное перестрахование – смешанная форма пере-

страхования, так называемый открытый ковер. При такой форме страховщик имеет право передавать на перестрахование не все, а лишь определенные виды рисков, а перестраховщик обязан их принять, права отказаться у него нет. В этом случае перестраховщик несет больший риск того, что в его портфель попадут плохие риски. Этот вид перестрахования существенно отличается от стандартного факультативного перестрахования тем, что перестраховщик не имеет права отказаться принять риск. Однако при этом он получает более широкий и сбалансированный портфель, потому что не ограничивается нерегулярным получением индивидуальных рисков. Этот вид страхования не используется только для перестрахования огневых рисков.

Облигаторно-факультативное перестрахование предполагает обязатель-

ность передачи риска для перестрахователя, а факультативная часть договора относится к перестраховщику. При такой форме перестрахования перестраховщик имеет возможность контролировать андеррайтерскую политику цедента, что не всегда желательно для страховой компании. Кроме этого, цессионер имеет возможность отбирать более выгодные риски, что тоже не всегда устраивает независимого перестрахователя.

12.3. Виды договоров перестрахования

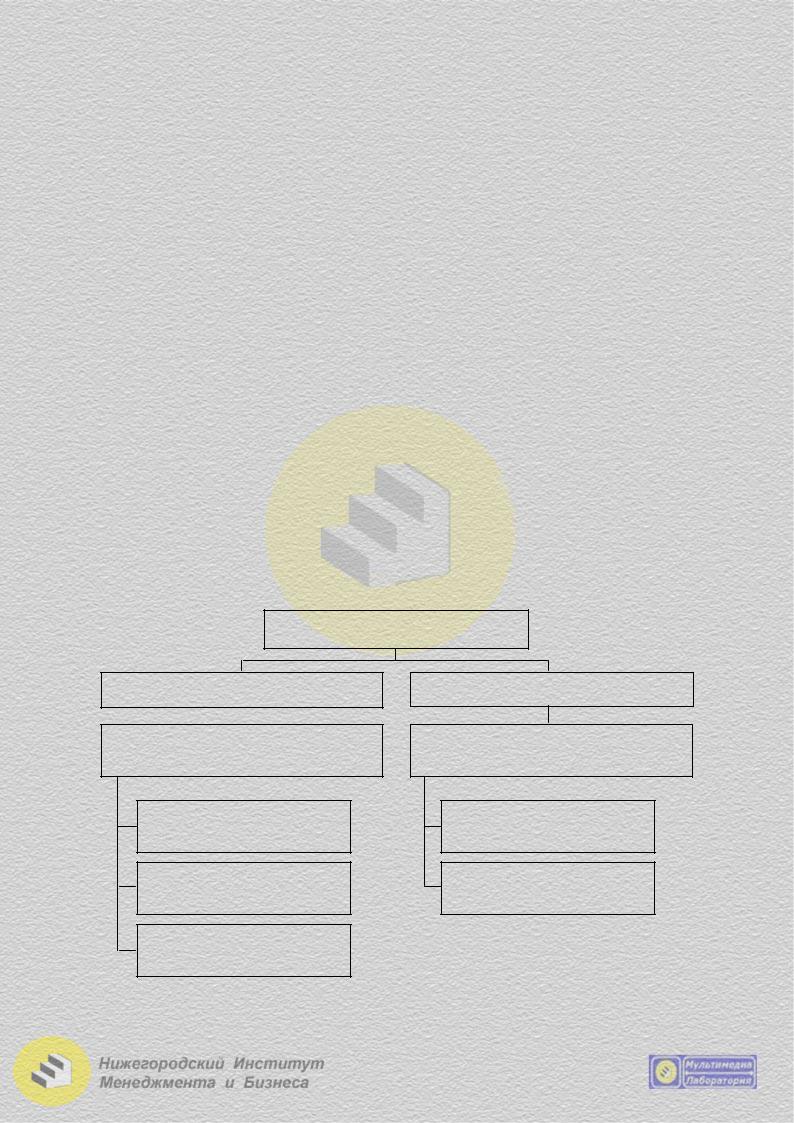

Договоры перестрахования подразделяются на (рис. 6):

пропорциональные;

непропорциональные.

Договоры перестрахования

На базе страховой суммы

Перестрахование суммы (пропорциональное перестрахование)

Квотный договор

Договор эксцедента суммы

Квотно-эксцедентный договор (смешанная форма)

На базе ущерба

Перестрахование ущерба (непропорциональное перестрахование)

Договор эксцедента ущерба

(excess of loss)

Договор эксцедента убыточности (stop loss)

Рис. 6. Виды договоров перестрахования

90

Пропорциональное перестрахование заключается в том, что страховая премия и страховое возмещение распределяются между страховщиком и перестраховщиком пропорционально их долям ответственности. Существуют три вида договоров пропорционального перестрахования: перестрахование эксцедента сумм, квотное перестрахование, квотно-эксцедентное перестрахование.

Эксцедентное перестрахование (перестрахование на базе эксцедента сумм) – старейший вид перестрахования. В таком договоре перестраховщик участвует только в тех рисках, которые превышают размер собственного удержания страховщика (эксцедента), но в пределах собственного лимита ответственности.

Лимит ответственности перестраховщика определяется путем умножения собственного удержания страховщика на оговоренное количество раз (линий).

Этот вид перестрахования обычно используется в тех отраслях страхования, где страхуемые риски сильно отличаются по своим страховым суммам с целью сбалансировать страховой портфель цедента.

При эксцедентном перестраховании перестраховщик получает определенную процентную долю во всех договорах, превышающую собственное удержание цедента. Часть страховой суммы сверх суммы собственного удержания перестраховывается как эксцедент.

При квотном перестраховании цедент и цессионер участвуют в любом риске вне зависимости от размера страховой суммы в определенном проценте (квоте). Перестраховщик берет на свою ответственность долю (квоту) во всех рисках первичного страховщика. Доля (квота) перестраховщика в портфеле передающего страховщика определяется как процентное отношение независимо от суммы страхования, отдельно для каждого полиса. Устанавливается квота неизменной для всех ущербов, величина которых не имеет никакого значения.

Этот вид страхования подходит для рисков с относительно небольшими колебаниями страховых сумм.

Договор квотно-эксцедентного перестрахования представляет собой соче-

тание двух вышеописанных видов договоров. Вначале (в первой части) риск делится между цедентом и цессионером в соответствии с установленной квотой. Во второй части договора квота цедента делится на собственное удержание и эксцедент. В результате доля цедента в риске устанавливается на уровне его собственного удержания, а доля цессионера складывается из первоначально установленной квоты и полученного эксцедента. В соответствии с такой пропорцией между сторонами делится страховая премия, а урегулирование убытков происходит на основе последовательного использования условий квотного и эксцедентного покрытия.

Эту форму страхования часто используют начинающие страховые компании, которые еще не могут оставлять на собственном удержании большие суммы, но принимают на страхование крупные риски, чтобы успешно конкурировать на рынке. С этой целью они приобретают эксцедентное покрытие с большим брутто-собственным удержанием и дополнительно перестраховывают на

91

базе квотного перестрахования собственное удержание, оставляя на себе определенный процент, так называемое нетто-содержание.

Непропорциональное страхование заключается в том, что выплаты пере-

страховщика определяются исключительно величиной убытка, т.е. отсутствует пропорциональное разделение отдельного риска и полученной за него премии. Премия по этому виду перестрахования определяется обычно как процент годовой премии, полученной цедентом от застрахованного и переданного на перестрахование портфеля.

Существует два основных вида непропорционального перестрахования:

эксцедента убытка (excess of loss) и эксцедента убыточности (stop loss).

При перестраховании по договору эксцедента убытка страховщик сам оплачивает убытки, не превышающие размера собственного удержания (приоритета), а перестраховщик участвует только в тех убытках, величина которых больше установленного приоритета, в пределах лимита ответственности. Лимит ответственности определяется путем умножения приоритета на оговоренное число раз.

Договор эксцедента убытка подразделяется на два вида:

договор эксцедента убытка, который покрывает убытки по одному риску;

договор кумулятивного убытка, который покрывает все убытки по определенному количеству страховых полисов, являющихся результатом одного события.

В договоре кумулятивного убытка приоритет должен быть установлен на таком высоком уровне, чтобы он не мог быть достигнут размером ущерба, возникшего по одному полису и используется в отраслях страхования, где имеются убытки небольших и средних размеров.

Договор эксцедента убыточности имеет целью оградить страховщика от колебаний в результатах деятельности по итогам проведенных операций в целом или по определенному виду страхования за соответствующий период. Ответственность перестраховщика наступает в том случае, если убыточность перестрахованного портфеля, как правило года, превысила оговоренный процент (приоритет). При этом неважно, вследствие чего был превышен приоритет: совокупности мелких убытков или одного катастрофического убытка. Договоры эксцедента убыточности целесообразно заключать страховщикам в случаях, когда результаты их деятельности по каким-либо видам страхования сильно колеблются по годам. Обычно этот тип договора используется при страховании от бури и градобития.

В договорах эксцедента убыточности урегулирование убытков осуществляется, как правило, по окончании срока действия договора, а при перестраховании на базе эксцедента убытка перестраховщик выплачивает свою долю одновременно со страховщиком.

92