4.3.4 Бухгалтерський облік викупу векселя за ціною нижче за номінальну вартість

Порядок бухгалтерського обліку викупу векселя за ціною, меншою за номінал, розглянемо на числовому прикладі.

Приклад 4. Підприємство «Б» в розрахунок за отриману від підприємства «А» продукцію вартістю 1200 грн. (у тому числі ПДВ – 200 грн.) видало йому простий вексель номіналом 1200 грн. Після чого підприємство «Б» викуповує виданий вексель за 1000 грн.

Таблиця 4.4.- Бухгалтерський облік викупу векселя за ціною нижче номінальної вартості

|

№ з/п |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

Податковий облік | ||

|

Дебет |

Кредит |

валові доходи |

валові витрати | |||

|

Облік у підприємства «А» | ||||||

|

1 |

Відвантажено продукцію |

361 |

701 |

1200 |

1000 |

– |

|

2 |

Відображено податкові зобов’язання щодо ПДВ |

701 |

641/ПДВ |

200 |

– |

– |

Продовження табл. 4.4

|

3 |

Списано собівартість продукції |

901 |

26 |

900 |

– |

– |

|

4 |

Отримано вексель |

341 |

361 |

1200 |

– |

12001 |

|

5 |

Продано вексель векселедавцю |

361 |

341 |

1000 |

10001 |

– |

|

6 |

Списано дисконт до складу витрат |

977 |

341 |

200 |

– |

– |

|

7 |

Отримано гроші за векселем |

311 |

361 |

1000 |

– |

– |

|

Облік у підприємства «Б» | ||||||

|

1 |

Отриману продукцію, яка оприбуткована як товар |

28 |

631 |

1000 |

– |

1000 |

|

2 |

Відображено податковий кредит щодо ПДВ |

641/ПДВ |

631 |

200 |

– |

– |

|

3 |

Видано вексель |

631 |

621 |

1200 |

– |

– |

|

4 |

Отримано власний вексель |

621 |

631 |

1000 |

200 |

– |

|

621 |

746 |

200 |

– |

– | ||

|

5 |

Оплачено вексель |

631 |

311 |

1000 |

– |

– |

4.4.Особливості оподаткування операцій з векселями

Загальні принципи оподаткування операцій з векселями наступні:

Для цілей податкового обліку операції з цінними паперами, у тому числі й векселями, належать до операцій особливого виду, які регулюються п. 7.6 ст. 7 «Оподаткування операцій з цінними паперами і деривативами», які передбачає наступне:

платник податків при здійсненні операцій з цінними паперами веде окремий податковий облік «цінно-паперових» доходів і витрат. Такий «цінно-паперовий» облік ведеться за окремими видами цінних паперів: акціями та іншими корпоративними правами, облігаціями, векселями, деривативами та іншими цінними паперами.

в загальному податковому обліку відображається лише підсумковий додатний фінансовий результат – прибуток від операцій із цінними паперами, що розраховується як сума прибутків від операцій із цінними паперами кожного виду і включається за підсумками звітного періоду до валових доходів (рядок 01.4 декларації з податку на прибуток).

облік «цінно-паперових» доходів і витрат протягом звітного року ведеться наростаючим підсумком у додатку К3 до декларації з податку на прибуток.

у разі якщо за підсумками року за якимось видом цінних паперів отримано збиток, він переноситься на зменшення фінансового результату за таким самим видом цінних паперів у майбутніх звітних (податкових) періодів, і не зменшує прибуток, отриманий за іншими видами цінних паперів.

Відповідно до пп. 7.6.1 п. 7.6 ст. 7 ЗУ «Про оподаткування прибутку підприємств» спеціальний порядок податкового обліку не поширюються на операції з емісії корпоративних прав чи інших цінних паперів, здійснювані платником податку, а також на операції з їх зворотного викупу чи погашення таким платником податків.

Отже, видача векселя емітентом не спричиняє жодних наслідків в податковому обліку емітенту.

При викупі векселя в окремому «цінно-паперовому» обліку векселедавця (емітента векселя) операції з видачі та зворотного викупу векселя не знаходять відображення (на податкових наслідках ситуації, коли емітент-векселедавець викуповує власний вексель, після чого відбувається його продаж. Сума дисконту визначається як безповоротна фінансова допомога, яка повинна бути віднесена до складу валових доходів відповідно до пп. 4.1.6 п. 4.1 ст. 4 ЗУ «Про оподаткування прибутку підприємств».

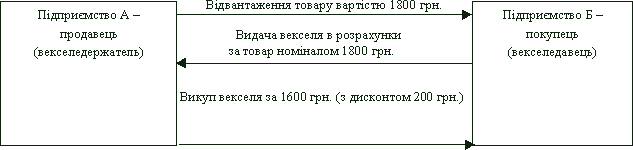

Приклад 5. Підприємство А (продавець) відвантажило підприємству Б (покупцю) товар вартістю 1800 грн. (у тому числі ПДВ – 300 грн.), за який підприємство Б розрахувалося векселем номіналом 1800 грн. Згодом підприємство Б (векселедавець) викуповує виданий вексель із дисконтом 200 грн., тобто за 1600 грн. Покажемо цю ситуацію схематично (рис. 4.1):

Рис. 4.1 - Схема здійснення господарських операцій за прикладом 5

Розглянемо податкові наслідки сторін у цьому випадку.

Прийняті умовні позначення:

ВД – валові доходи;

ВВ – валові витрати;

ПЗ – податкові зобов'язання щодо ПДВ;

ПК – податковий кредит щодо ПДВ.

Таблиця 4.5.- Податковий облік видачі векселів

|

Підприємство |

Податковий облік | ||||||||

|

Товарна операція (купівля-продаж товарів, у розрахунок за які видано вексель) |

Вексельна операція (видача та викуп векселя) (облік за п. 7.6 Закону про податок на прибуток) | ||||||||

|

податок на прибуток |

ПДВ |

видача векселя покупцем |

викуп векселя покупцем | ||||||

|

ВД |

ПЗ |

ВВ |

ПК |

«ціннопаперові» доходи |

«ціннопаперові» витрати |

«ціннопаперові» доходи |

«ціннопаперові» витрати | ||

|

Підприємство А – прода-вець (векселе-держатель) |

1500 |

300 |

– |

– |

– |

1800 |

1600 |

– | |

|

2. Підприємст-во Б – поку-пець (векселе-давець) |

2003 |

– |

1500 |

300 |

–4 |

– |

– |

–2 | |