Тема. Качественные методы прогнозирования

Качественные (экспертные) методы прогнозирования используются в следующих случаях:

- чрезвычайной сложности системы,

- новизны системы,

- неопределенности формирования некоторых существенных признаков,

- недостаточной полноты информации,

- невозможности полной математической формализации процесса решения задачи прогнозирования.

По принципу действия экспертные методы разделяются на:

- индивидуальные экспертные оценки,

- коллективные экспертные оценки.

К индивидуальной экспертной оценке относятся: метод интервью, метод аналитической индивидуальной оценки, метод сценариев и т.д.

Метод интервьюоснован на беседе эксперта с прогнозистом по схеме «вопрос – ответ».

При аналитической индивидуальной оценкеэксперт анализирует предоставленную ему совокупность достоверных и разнообразных сведений по исследуемой проблеме.

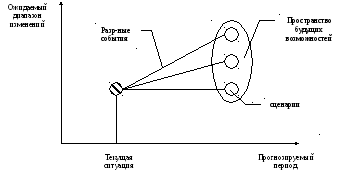

Сценарий- это модель будущего, в котором описывается возможный ход событий с указанием вероятности реализации сценария.

Рисунок - Модель построения сценариев

Этапы составления сценария:

Структурирование и формулировка вопроса.

Определение и группировка сфер влияния.

Установление показателей будущего развития критически важных факторов ДС.

Формирование и отбор согласующихся наборов предположений.

Сопоставление намеченных показателей будущего состояния сфер влияния с предположениями об их развитии.

Введение в анализ разрушительных событий

Установление последствий.

Принятие мер.

Метод коллективного экспертного опроса - это метод прогнозирования, основанный на выявлении обобщенной объективной оценки экспертной группой путем обработки индивидуальных независимых оценок, вынесенных экспертами, входящими в группу:

Метод мозговой атаки.

Метод Дельфи.

Метод исследования рынка – наиболее сложный из качественных методов. Исследователи рынка получают информацию путем почтовых опросов, групповых и индивидуальных интервью. Собранные данные затем подвергаются различной статистической обработке с целью проверки рыночных гипотез.

Локальные прогнозы – индивидуальные прогнозы с мест, дать их могут люди, наиболее близко сталкивающиеся с проблемой (продавцы). Эти прогнозы затем обобщаются с целью составления комплексного прогноза (продаж);

Метод исторической аналогииили производных прогнозов.

Таблица. Качественные методы прогнозирования

|

|

Метод Дельфи |

Исследование рынка |

Групповое согласие |

Локальный прогноз |

Историческая аналогия |

|

Точность* краткосрочный среднесрочный долгосрочный |

2-4 2-4 2-4 |

5 3 2-3 |

1-2 1-2 1 |

2 1-2 1 |

1 3-2 3-2 |

|

Стоимость |

средняя |

высокая |

низкая |

низкая |

низкая |

|

Время подготовки |

2 мес. |

3 мес. |

2 нед. |

2 нед. |

1 мес. |

* 5 – отличная, 4 – хорошая, 3 – средняя, 2 – неудовлетворительная, 1 – плохая.

Тема. Аналитические методы динамических рядов

Ряд значений, взятых за временной период, называется временным рядом.

Статистические методы исследования исходят из предположения о возможности представления значений временного ряда в виде суммы нескольких компонент, отражающих закономерность и случайность развития:

Y(t) = T(t) + S(t) + С(t) + I(t),

где Y(t) – величина временного ряда в момент времени t.

T(t) - тренд (долговременная тенденция) развития. Показывает общий тип изменений в исторических данных.

S(t) - сезонная компонента. Это колебания вокруг тренда, которые возникают на регулярной основе. Обычно такие регулярные колебания возникают в периоды до одного года.

С(t) – циклическая компонента. Эти колебания возникают в периоды свыше одного года. Они часто присутствуют в финансовых данных в соответствии со стандартным циклом деловой активности, состоящим из резкого спада, роста, бурного роста и застоя.

I(t) – иррегулярная компонента. Это непредсказуемые случайные колебания, присутствующие в большинстве реальных временных рядов.

Требования к исходным данным:

Сопоставимость достигается в результате одинакового подхода к наблюдениям на разных этапах формирования временного ряда. Уровни во временных рядах должны выражаться в одних и тех же единицах измерения, иметь одинаковый шаг наблюдений, рассчитываться для одного и того же интервала времени, по одной и той же методике, охватывать одни и те же элементы, принадлежащие одной территории, относящейся к неизменной совокупности.

Представительность данных характеризуется прежде всего их полнотой. Достаточное число наблюдений определяется в зависимости от цели проводимого исследования.

Однородность, т.е. отсутствие нетипичных, аномальных наблюдений, а также изломов тенденций.

Устойчивость. Свойство устойчивости отражает преобладание закономерности над случайностью в изменении уровней ряда.

Показатели динамики изменений уровней временного ряда:

|

Показатель |

Формула |

|

Абсолютный прирост базисный |

АПБ(t) = Y(t) - Y(1) |

|

Абсолютный прирост цепной |

АПЦ(t) = Y(t) - Y(t-1) |

|

Базисный коэффициент роста |

БКР(t) = Y(t) / Y(1) |

|

Цепной коэффициент роста |

ЦКР(t) = Y(t) / Y(t-1) |

|

Базисный коэффициент прироста |

БКП(t) = (Y(t) - Y(1)) / Y(1) |

|

Темп роста |

ТР(t) = ЦКР100% |

|

Темп прироста |

ТП(t) = ТР(t) - 100% |

|

Средний темп роста |

СТР ={Y(N)/Y(1)}1 / (N-1)*100 |

|

Средний темп прироста |

СТП = СТР - 100% |

|

Средний абсолютный прирост |

САП = (Y(N) - Y(1)) / (N-1) |

Формирование набора моделей прогнозирования

1 Для описания процессов без предела роста служат функции:

|

Y(t) = A0 + A1t |

- прямая |

|

Y(t) = A0 + A1t + A2t2 |

- парабола II порядка |

|

Y(t) = exp(A0)tA1 |

- степенная |

|

Y(t) = exp(A0 + A1t) |

- экспонента |

|

Y(t) = exp(A0 + A1t)tA2 |

- кинетическая кривая |

|

Y(t) = A0 + A1Lnt (1+ A2Lnt) |

- линейно-логарифмическая функция II порядка |

|

Y(t) = A0 + A1Ln(t) |

- линейно -логарифмическая функция I порядка |

Процессы развития такого типа характерны в основном для абсолютных объемных показателей, но часто им соответствует и развитие некоторых качественных относительных показателей.

2 Для описания процессов с пределом роста служат функции:

|

Y(t) = exp(A0 + A1 / t) |

- кривая Джонсона |

|

Y(t) = A0 + t / (t + A1) |

- вторая функция Торнквиста |

|

Y(t) = A0 - A1exp (-t) |

- модифицированная экспонента |

Процессы с пределом роста характерны для многих относительных показателей (душевое потребление продуктов питания, внесение удобрений на единицу площади, затраты на один рубль произведенной продукции и т.п.).

3 Для описания процессов третьего типа - с пределом роста и точкой перегиба используются кинетическая кривая (кривая Перла - Рида) и кривая Гомперца:

Y(t) = exp (A0 - A1exp(t)).

Такой тип развития характерен для спроса на некоторые новые товары.

Параметры моделей могут быть содержательно интерпретированы. Так, параметр А0 во всех моделях без предела роста задает начальные условия развития, а в моделях с пределом роста - асимптоту функций, параметр А1 определяет скорость или интенсивность развития, параметр А2 - изменение скорости или интенсивности развития.

Методы сглаживания:

Модели скользящего среднего.

Данный метод исходит из того, что следующий во времени показатель по своей величине равен средней рассчитанной величине, как правило, за последние 3 месяца.

Пример: общий объем продаж составил в марте 270 ед, в апреле 260, а в мае – 290. Прогноз продаж на июль равен скользящей средней и равен (270+260+290)/3=273.

Если реальный показатель продаж за июнь составил 280, то прогноз продаж на июль равен (260+290+280)/3=277

Метод экспоненциального сглаживания.

Данный метод представляет собой прогноз показателя за данный период и прогноза на данный период в виде суммы фактического показателя за данный период и прогноза на данный период, взвешенных при помощи специальных коэффициентов.

![]() ,

,

где Ft+1 – прогноз продаж на месяцt+1,

Xt– продажи в месяцеt(фактические данные)

Ft– прогноз продаж на месяцt

- специальный поправочный коэффициент (как правило равен 0,3)

Используя формулу экспоненциального сглаживания можно подсчитать прогноз продаж при условии, если известны фактические данные о продажах.

Пример:продажи в январе составили 50 ед, а прогноз на январь – 65 ед.

0,3*50+0,7*65=61

Проекция тренда – подбор к имеющемуся временному ряду показателей прямой линии таким образом, чтобы разброс наблюдений по обе стороны от нее был бы наименьшим, и экстраполяция полученной линии на требуемую глубину горизонта прогнозирования.

Декомпозиция временных рядов – выделение из мультипликативной модели сезонной составляющей.

Смешанные модели интегрированного скользящего среднего). Модели последнего класса обычно реализуются по методике Бокса- Дженкинса. Они, как и многие другие сложные с теоретической и практической точки зрения средства статистического анализа, требуют индивидуального подхода к исследуемому показателю и высокой квалификации исследователя. Метод Бокса-Дженкинса (ARIMA) отличается от большинства методов, поскольку в нем не предполагается какой-либо особой структуры в данных временных рядов, для которых делается прогноз. В нем используется итеративный подход к определению допустимой модели среди общего класса моделей. Потом выбранная модель сопоставляется с историческими данными, чтобы проверить, точно ли она описывает ряды. Если заданная модель не удовлетворительна, процесс повторяется, но уже с использованием новой, улучшенной модели.