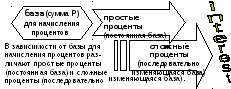

7.1. Простые проценты

Р 20 140 160

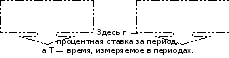

ассмотрим

схему однократного представления

некоторой суммыР

в кредит на время t.

ассмотрим

схему однократного представления

некоторой суммыР

в кредит на время t.

За использование кредита надо платить. Возврат кредита составит

S = Р + I.

Плата

I

носит название "процент"

(interest).

Чем больше время, на которое выдается

кредит, тем больше процент. В простейшем

случае полагают I

=

rt.

Плата

I

носит название "процент"

(interest).

Чем больше время, на которое выдается

кредит, тем больше процент. В простейшем

случае полагают I

=

rt.

Р азмерность

процентной ставкиr

(rate

of

interest)

—

азмерность

процентной ставкиr

(rate

of

interest)

—

ден.ед./год.

Например: "Ставка составляет

0.06 руб./год".

Принято говорить так: "Ставка составляет 6% годовых в рублях".

В еличина

наращенной суммы определяется по

формуле:S=P(1+rt).

еличина

наращенной суммы определяется по

формуле:S=P(1+rt).

В этой формуле примем, что t = 1 год, тогда

S = Р(1 + r).

Отношение S/P =(1+rt) носит название

"коэффициент наращения".

Упражнение 7.1.1.

Что означает 50% годовых? S = Р(1+0.5) = 1.5 Р, т.е. наращенная сумма в полтора раза больше первоначальной.

А во сколько раз вырастет исходная сумма при 500% годовых? В шесть раз. (Можно сказать иначе: коэффициент наращения равен шести.)

Как проводить вычисления для простых процентов? Начальная суммаРзадана, задана ставка процентаr(ставка должна быть отнесена к году). Время нужно выразить вдолях года.

Д оля

года вычисляется по формуле

оля

года вычисляется по формуле

![]() ,

,

где t — число дней ссуды,

К — число дней в году, или временная база.

Измерение времени в финансовых расчётах сопровождается условными соглашениями, которые предлагают два основных подхода:

придерживаться точного числа дней в году (365) и точного числа дней в месяцах;

считать, что год состоит из 12 месяцев, каждый по 30 дней (360 дней в году).

Функция ДОЛЯГОДА (нач_дата, кон_дата, метод)

возвращает частное от деления количества дней между нач_дата и кон_дата на количество дней в году.

В зависимости от выбора метода расчёта задаются параметры

0 (или опущен),1,2.

Упражнение 7.1.2. Ссуда в размере 1 млн. руб. выдана 20 января до 5 октября включительно по 18% годовых. Какую сумму должен заплатить должник в конце срока?

Решение. Обратимся к финансовым функциям.

|

нач_дата |

20-янв |

|

|

кон_дата |

05-окт |

|

|

ссуда |

1 000000 |

|

|

ставка |

18% |

|

|

метод |

результат |

формулы= |

|

(365/365) |

1 12723288 |

=ссуда*(1 + ДОЛЯГОДА (нач_дата, кон_дата, 1 )*ставка) |

|

(360/365) |

1 12900000 |

=ссуда*(1 +ДОЛЯГОДА ( нач_дата, кон_дата, 2)*ставка) |

|

(360/360) |

1 127500.00 |

=ссуда*(1 +ДОЛЯГОДА (нач_дата, кон_дата, 0)*ставка) |

Примечание.

При использовании финансовых функций надо учитывать знаки денежных сумм, помня, с чьей точки зрения рассматривается финансовая операция — кредитора или дебитора.

Положительные платежи означают поступление денег, отрицательные платежи - выплату денег. Поэтому современное и будущее значение связаны соотношением S+P(1+rt)=0, а S и P имеют противоположные знаки.

В

ремя

в финансовых функциях измеряется в

ремя

в финансовых функциях измеряется в

периодах. Границы периодов — это моменты

платежей. Период может составлять год,

квартал, месяц, день.

соотношение между

ними:

г

=

![]()

Примечание. Обычно процентную ставку относят к фиксированному периоду (как правило, году).

Н ачисление

по схеме

простых

процентов:

ачисление

по схеме

простых

процентов:

S + P(1 + rТ)=0,

Начисление по схеме

сложных процентов:

S + Р(1 + r)T=0

.

Д ля

вычислениянаращенной

суммы

можно использовать функцию БЗ

— будущее значение.

ля

вычислениянаращенной

суммы

можно использовать функцию БЗ

— будущее значение.

Эта функция предназначена для вычисления по схеме сложных процентов.

Примечание. При T = 1 формулы для вычисления S по схеме

простых и сложных процентов совпадают.

Синтаксис БЗ:

Б3 (норма, число периодов, выплата, начальное значение, тип).

Упражнение 7.1.3. Выдан кредит в сумме 1 млн. долл. с

15.01.99 по 15.03.99 под 12% годовых.

Рассчитать сумму погасительного платежа.

Решение. Рассчитать будущее значение исходной суммы можно с помощью функции Б3. Прежде чем воспользоваться этой функцией, следует провести некоторые расчеты.

Число периодов для простых процентов равно 1, но проценты даны годовые. Поэтому предварительно следует вычислить процентную ставку за указанный в условии задачи период (год).

|

|

А |

В |

C |

|

3 |

годовая ставка |

12% |

|

|

4 |

дата выдачи кредита |

15/01/99 |

|

|

5 |

дата возврата кредита |

15/03/99 |

|

|

6 |

сумма кредита |

$1 000 000.00 |

|

|

7 |

|

|

формулы= |

|

8 |

срок кредита в днях |

59 |

= В5 - В4 |

|

9 |

срок кредита в годах |

0.162 |

= В8 / 365 |

|

10 |

ставка для периода |

1.94% |

= ВЗ * В9 |

|

11 |

сумма возврата |

-$1 019 397,26 |

=БЗ (В10,1,,В6) |

Рис.19. Таблица расчётов к упражнению 7.1.3.

Результат (платежи!) получился отрицательным.

Пояснения к упр. 7.1.3. Третий (пропущенный) аргумент функции БЗ - выплаты. Под выплатами подразумеваются промежуточные равные выплаты в начале (ТИП =1) или в конце (ТИП = 0 или опущен) периода. В этом упражнении выплат нет.