Построение корреляционной матрицы

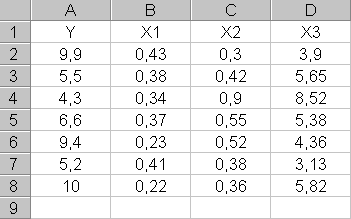

Пример 3.10. Построить корреляционную матрицу по следующим данным:

-

Y

X1

X2

X3

9,9

0,43

0,3

3,9

5,5

0,38

0,42

5,65

4,3

0,34

0,9

8,52

6,6

0,37

0,55

5,38

9,4

0,23

0,52

4,36

5,2

0,41

0,38

3,13

10

0,22

0,36

5,82

Решение.

Ввести данные на Лист 1.

После ввода данных, получим таблицу в окне электронной таблицы Excel, изображенную на рисунке 3.3:

Рисунок 3.3 – Таблица ввода данных

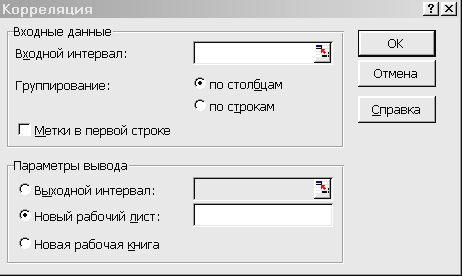

Выбираем опцию Сервис.

Выбираем опцию Анализ данных.

В результате появится окно, изображенное на рисунке 3.2.

Выбираем опцию Корреляция.

В результате появится окно, изображенное на рисунке 3.4:

Рисунок 3.4 – Окно Корреляция

Активизируем окно Входной интервал (установить стрелку мыши в окне и нажать левую клавишу)

Выбираем ячейку А2 и при нажатой левой клавише мыши передвигаемся к ячейке D8.

Номера ячеек, из которых будут взяты исходные данные, автоматически заносятся в окно Входной интервал.

7. Ставим флажок в окне Новый рабочий лист.

8. Нажимаем кнопку

![]() .

.

В результате получим корреляционную матрицу, представленную на рисунке 3.5:

Рисунок 3.5 – корреляционная матрица

Построение модели множественной линейной регрессии и ее анализ

Пример 3.11.По данным примера 14 найти коэффициент корреляции, индекс детерминации, уравнения множественной линейной регрессии,F-статистику,t-статистику, доверительные интервалы для параметров уравнения регрессии.

Решение.

1. Введем данные на Лист 1.

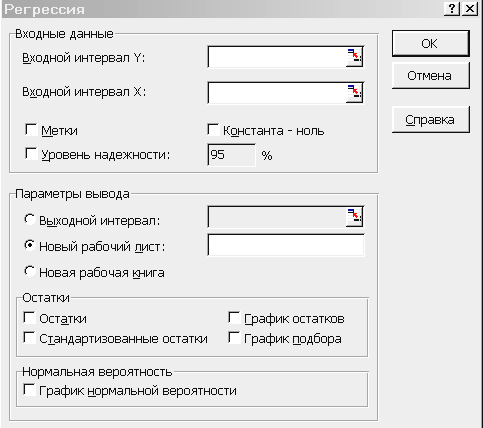

2. Выбираем опцию Сервис.

3. Выбираем опцию Анализ данных.

4. Выбираем опцию Регрессия.

В результате появится окно, изображенное на рисунке 3.6:

Рисунок 3.6 – Окно Регрессия

Активизируем окно Входной интервал Y.

Выбираем ячейку А2 и при нажатой левой клавише мыши передвигаемся к клетке A8.

Активизируем окно Входной интервал Х.

Выбираем ячейку В2 и при нажатой левой клавише мыши передвигаемся к клетке D8 (если участвуют все переменные).

Номера ячеек, из которых будут взяты исходные данные, автоматически заносятся в окно Входной интервал.

9. Ставим маркер в окне Новый рабочий лист.

10. Ставим маркер в окне Остатки.

11. Нажимаем кнопку

![]() .

.

В результате появится таблица, изображенная на рисунке 3.7:

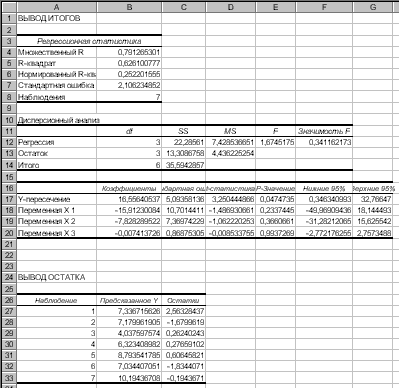

Рисунок 3.7 – Вывод итогов

Из таблицы, представленной на рис. 3.7 находим:

множественный коэффициент корреляции – 0,791;

индекс детерминации – 0,626;

уравнения множественной линейной регрессии

![]()

F-статистику – 1,674;

t-статистики:

для коэффициента при переменной

![]() :

-1,486;

:

-1,486;

для коэффициента при переменной

![]() :

-1,062;

:

-1,062;

для коэффициента при переменной

![]() :

-0,008;

:

-0,008;

доверительные интервалы для параметров уравнения регрессии.

для коэффициента при переменной

![]() :

(-49,96;18,14);

:

(-49,96;18,14);

для коэффициента при переменной

![]() :

(-31,28;15,62);

:

(-31,28;15,62);

для коэффициента при переменной

![]() :

(-2,77; 2,75).

:

(-2,77; 2,75).