Построение доверительного интервала для прогнозного значения

Предположим, что мы хотим распространить

нашу модель на другие значения независимой

переменной и поставить проблему

прогнозирования среднего значения усоответствующего некоторому данному

значению![]() ,

которое может лежать как между выборочными

наблюдениями от

,

которое может лежать как между выборочными

наблюдениями от![]() до

до![]() ,

так и вне этого интервала. Прогноз может

быть точечным или интервальным.

,

так и вне этого интервала. Прогноз может

быть точечным или интервальным.

Точечный прогноз– это вычисленное

по уравнению значение

значение![]() .

.

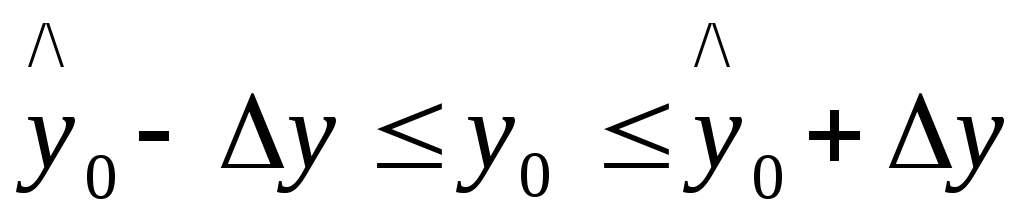

Интервальный прогноз– это

доверительный интервал, покрывающий с

заданной надежностью 1-![]() ожидаемую величину

ожидаемую величину![]() :

:

,

(3.1.13)

,

(3.1.13)

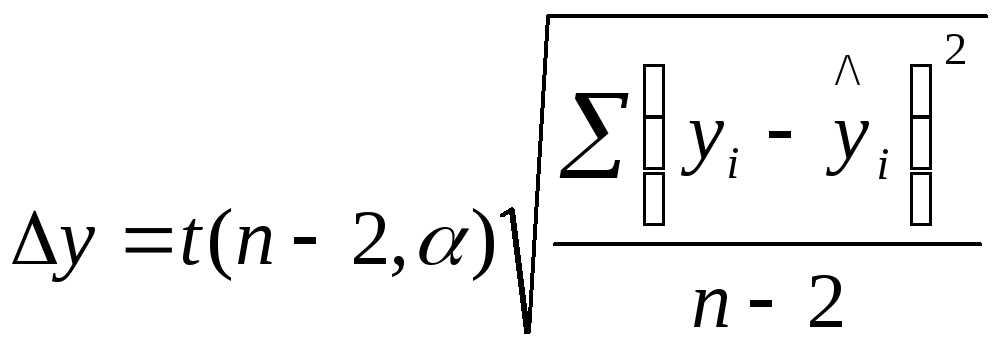

где

. (3.1.14)

. (3.1.14)

Построение доверительного интервала для коэффициента

Можно построить доверительный интервал

для параметра

![]() ,

который покрывает истинное значение

параметра

,

который покрывает истинное значение

параметра![]() с заданной надежностью 1-

с заданной надежностью 1-![]() :

:

![]() ,

(3.1.15)

,

(3.1.15)

где

.

(3.1.16)

.

(3.1.16)

Построение доверительного интервала для коэффициента корреляции

Доверительный интервал для коэффициента

корреляции

![]() находят по формуле (3.1.17):

находят по формуле (3.1.17):

![]() ,

(3.1.17)

,

(3.1.17)

где

![]() .

(3.1.18)

.

(3.1.18)

Для нелинейных регрессий рассчитывают индекс корреляции равный квадратному корню из коэффициента детерминации, вычисляемого по формуле (3.1.10).

Оценку надежности индекса корреляции

проводят с помощью

![]() -статистики,

вычисляемой по формуле (3.2.19):

-статистики,

вычисляемой по формуле (3.2.19):

![]() ,

(3.1.19)

,

(3.1.19)

где

m– число параметров в уравнении

регрессии. По таблицам Фишера (приложение

Е) по заданной надёжности 1-![]() и числу степеней свободы (

и числу степеней свободы (![]() )

и (

)

и (![]() )

находят табличное значение

)

находят табличное значение![]() .

Если

.

Если![]() ,

то с заданной надёжностью 1-

,

то с заданной надёжностью 1-![]() можно сделать вывод о надежности индекса

корреляции.

можно сделать вывод о надежности индекса

корреляции.![]()

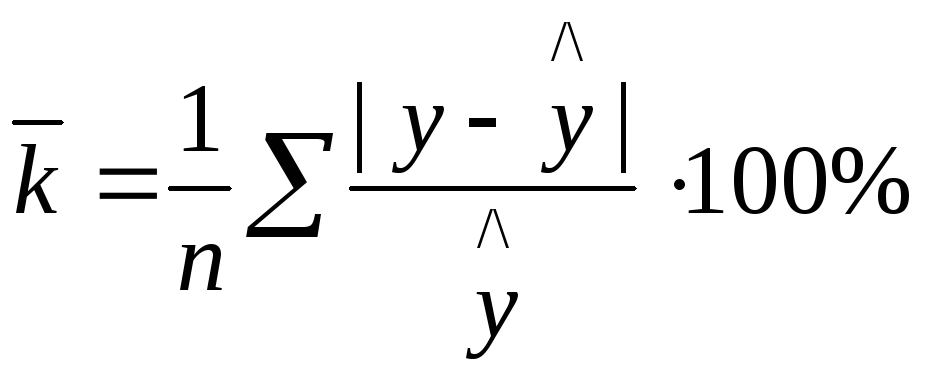

Адекватность построенной модели изучаемому процессу может быть установлена с помощью средней ошибки аппроксимации (среднего процента расхождения теоретических значений и фактических):

.

(3.1.20)

.

(3.1.20)

При

моделировании экономических показателей

чаще всего допускается 5-% погрешность

(иногда 7-%, редко 10-%). Модель считается

адекватной (а значит и пригодной),

если

![]() .

.

Поскольку одна и та же тенденция может быть выражена разными моделями, то часто используют ряд функций, а затем и выбирают наиболее предпочтительную. Выбор наиболее предпочтительной модели можно проводить на основе остаточного среднеквадратического отклонения (остаточной дисперсии):

![]() ,

(3.1.21)

,

(3.1.21)

где

![]() - число параметров в уравнении.

- число параметров в уравнении.

Лучшей

будет та функция, у которой

![]() меньше.

меньше.

Пример 3.1.Исследовать зависимость объема прибыли от количества торговых точек. Сделать прогноз в предположении, что количество торговых точек будет увеличено до 25.

|

Объем прибыли, (тыс. грн.), у |

2,2 |

2,25 |

2,24 |

2,1 |

2,9 |

3,1 |

1,9 |

1,85 |

2,16 |

1,68 |

|

Количество торговых точек, (шт.), х |

15 |

17 |

16 |

13 |

18 |

19 |

11 |

10 |

14 |

9 |

Решение. Для нахождения параметров линейного уравнения регрессии (3.1.1) с помощью системы линейных уравнений Гаусса (3.1.2) составим вспомогательную расчетную таблицу 3.1:

Таблица 3.1