7.2. Визначення потреби в капіталі

Потреба в капіталі – це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги. Потреба в капіталі розраховується на основі методології нуль-базис чи традиційного бюджетування.

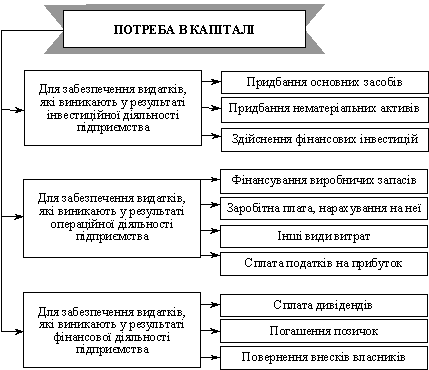

Для прогнозування потреби в капіталі насамперед слід визначити планові обсяги грошових виплат у розрізі окремих їх складових і періодів. Види потреби в капіталі можна класифікувати за типом грошових виплат підприємств:

грошові видатки у результаті інвестиційної діяльності;

грошові видатки у результаті операційної діяльності;

грошові видатки у результаті фінансової діяльності.

Основна частина грошових видатків підприємства пов’язана із забезпеченням їх основної діяльності. Виникнення потреби в капіталі для забезпечення цієї діяльності зумовлене незбігом у часі моменту здійснення грошових витрат (на придбання основних засобів, сировини, матеріалів тощо) та моменту надходження грошових коштів за продукцію, на виробництво якої понесені витрати. Базою для визначення обсягу фінансових ресурсів, необхідних для покриття витрат, пов’язаних із підготовкою, організацією, веденням та обслуговуванням виробництва, є бюджет реалізації та бюджет виробництва продукції.

Рис. 7.2. Види потреби в капіталі

Загальна потреба в капіталі розраховується як сума:

капіталу, необхідного для фінансування основних засобів і нематеріальних активів (інвестиційна діяльність);

капіталу для фінансування оборотних активів (операційна діяльність).

Отже, грошові видатки для забезпечення основної діяльності можуть здійснюватися не лише в рамках операційної, а й в результаті інвестиційної діяльності. У разі, якщо підприємство перебуває на стадії створення, то додатково розраховується потреба у фінансових ресурсах, необхідних для покриття витрат на заснування, зокрема:

витрат на державну реєстрацію підприємства;

різного роду нотаріальні витрати;

комісійні винагороди, пов’язані із заснуванням підприємства і запуском його в дію.

План виробництва розробляється на основі обраної стратегії розвитку підприємства, наявного потенціалу та з урахуванням прогнозних показників обсягів збуту продукції. Останні визначаються на підставі маркетингових досліджень ринку, портфельного аналізу тощо. Важливою під час розробки плану виробництва є координація всіх елементів економічної потужності підприємства: наявного технологічного та фінансового потенціалу, а також можливостей збуту продукції. Показник технологічної потужності визначає обсяг продукції, який можна виробити на наявних у підприємства основних засобах. Фінансова потужність підприємства засвідчує, який обсяг виробництва товарної продукції в змозі профінансувати підприємство. В цілому технічна та фінансова потужність є взаємозалежними величинами і визначаються можливостями збуту продукції.

7.3. Вартість капіталу

Вартість капіталу являє собою ціну, яку підприємство платить за його залучення із різних джерел.

Концепція такої оцінки виходить з того, що капітал як один із важливих факторів виробництва має, як і інші його фактори, певну вартість, що формує рівень операційних та інвестиційних витрат підприємства. При цьому вона не зводиться тільки до визначення ціни залучення капіталу, а визначає цілий ряд напрямів господарської діяльності підприємства в цілому.

Розглянемо основні сфери використання показника вартості капіталу в діяльності підприємства:

1. Вартість капіталу підприємства служить мірою прибутковості операційної діяльності. Так як вартість капіталу характеризує частину прибутку, який повинен бути сплачений за використання сформованого або залученого нового капіталу для забезпечення випуску і реалізації продукції, цей показник виступає мінімальною нормою формування операційного прибутку підприємства, нижньою межею при плануванні його розмірів.

2. Показник вартості капіталу використовується як критеріальний у процесі здійснення реального інвестування. Перш за все, рівень вартості капіталу конкретного підприємства виступає як дисконтна ставка, за якою сума чистого грошового потоку зводиться до теперішньої вартості у процесі оцінки ефективності окремих реальних проектів. Крім того, він служить базою порівняння внутрішньої ставки дохідності з інвестиційного проекту — якщо вона є нижчою, ніж показник вартості капіталу підприємства, такий інвестиційний проект має бути відхиленим.

3. Вартість капіталу підприємства служить базовим показником формування ефективності фінансового інвестування.

Так як критерій цієї ефективності встановлюється самим підприємством, то при окремих фінансових інструментах базою порівняння є показник вартості капіталу. Цей показник дозволяє оцінити не тільки реальну ринкову вартість або дохідність окремих інструментів фінансового інвестування, але й сформувати найбільш ефективні напрями і види цього інвестування на попередній стадії формування інвестиційного портфеля. І, звичайно, цей показник служить мірою оцінки прибутковості сформованого інвестиційного портфеля в цілому.

4. Показник вартості капіталу підприємства виступає критерієм прийняття управлінських рішень відносно використання оренди (лізингу) або придбання у власність виробничих основних засобів. Якщо вартість використання (обслуговування) фінансового лізингу перевищує вартість капіталу підприємства – застосування цього напряму формування виробничих основних засобів для підприємства невигідне.

5. Показник вартості капіталу в розрізі окремих його елементів використовується у процесі управління структурою цього капіталу на основі механізму фінансового левериджу. Мистецтво використання фінансового левериджу полягає у формуванні його найвищого диференціалу, однією із складових якого є вартість позиченого капіталу. Мінімізація цієї складової забезпечується у процесі оцінки вартості капіталу, залученого із різних позичкових джерел, і формуванні відповідної структури джерел його використання підприємством.

в. Рівень вартості капіталу підприємства є важливим показником рівня ринкової вартості підприємства. Зниження рівня вартості капіталу призводить до відповідного зростання ринкової вартості підприємства і навпаки. Особливо оперативно ця залежність реально відображається на діяльності акціонерних компаній відкритого типу, ціна на акції яких підвищується або знижується при зниженні або збільшенні вартості їх капіталу. Відповідно до цього, управління вартістю капіталу є одним із самостійних напрямків підвищення ринкової вартості підприємства.

7. Показник вартості капіталу є критерієм оцінки і формування відповідного типу політики фінансування підприємством своїх активів (у першу чергу — оборотних). Виходячи з реальної вартості використовуваного капіталу та оцінки майбутньої її зміни, підприємство формує агресивний, компромісний або консервативний тип політики фінансування активів.

Важливим для оцінки вартості капіталу при управлінні формуванням прибутку в процесі здійснення фінансової діяльності є необхідність розрахунку цього показника на всіх етапах розвитку підприємства. Процес оцінки вартості капіталу базується на таких основних принципах (таблиця 7.1).

Таблиця 7.1