Лекція 2. Аудиторське оцінювання маркетингового середовища підприємства

Структура маркетингового середовища підприємства

Організація маркетингової діяльності підприємства

Організація маркетингової діяльності підприємства залежать від:

Цілей підприємства

Умов середовища.

Внутрішнє середовище підприємства

Зовнішнє середовище підприємства прямої дії - мікросередовище

Особливості мікросередовища підприємства;

Мікросередовище має сильний вплив на підприємство;

Підприємство може її вивчати, пристосовуватися, впливати на неї, формувати під свої потреби.

Зовнішнє середовище непрямого впливу - макросередовище

Особливості макросередовища підприємства:

Макросередовище може мати непрогнозуємий та непередбачений вплив на підприємство;

Підприємство має обмежені можливості вивчення макросередовища та практично не може впливати на нього.

Метод вивчення внутрішнього та зовнішнього середовища підприємства – swot-аналіз

|

|

Позитивний вплив |

Негативний вплив |

|

Внутрішнє середовище |

S - Strengths (Сильні сторони)

|

W - Weaknesses (Слабі сторони) |

|

Зовнішнє середовище |

O - Opportunities (Можливості)

|

T - Threats (Загрози) |

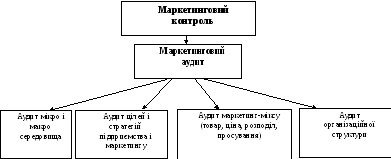

Схема маркетингового аудиту

Ціль Маркетингового аудиту: визначити вузькі місця в системі маркетингу та збуту підприємства та розробити рекомендації щодо прийняття маркетингових рішень

Структура маркетингового аудиту

Аудит факторів макро та мікро середовищ.

МАКРОСЕРЕДОВИЩЕ:

Економічні фактори

Соціально - демографічні і культурні фактори

Природно-екологічні фактори

Технологічні фактори

Політико-правові фактори

МІКРОСЕРЕДОВИЩЕ

Ринок як такий

Споживачі

Конкуренти

Посередники

Постачальники

7.1. Аудит факторів макросередовища

Економічні фактори:

Яким є очікуваний темп зростання ВЕП або промислової продукції?

Яке очікуване зростання цін?

Які зміни в економіці здатні негативно вплинути на розвиток ринку та попиту?

Якими повинні бути дії фірми, якщо ці зміни відбудуться?

Які зміни здатні вплинути на наш бізнес, можуть відбутися в країнах, в яких ми присутні?

Як підготуватися до процесу глобалізації ринків?

Соціально – демографічні та культурні фактори:

Які соціально-демографічні зміни стосуються нашого бізнесу?

Які очікувані наслідки цих змін?

Якими можуть бути дії фірми на ці події та тенденції?

Як громадськість ставиться до діяльності фірми?

Як фірма має відреагувати на нововведення у сфері моральних цінностей споживача?

Природні екологічні фактори:

Які прогнози щодо вартості та доступності ресурси, енергоносіїв?

Які процеси, що застосовуються нашими постачальниками, створюють загрозу довкіллю?

Як повинна діяти фірма, якщо наші постачальники будуть змушені внести зміни у свій виробничий процес?

Які процеси та сировинні матеріали, що використовуються нами, становитимуть загрозу в разі змін?

Чи може наша галузь стати мішенню для екологічних рухів?

Як повинні діяти в цьому разі?

Технологічні фактори:

Які технологічні досягнення, що впливають на собівартість продукції, можуть з’являтися?

Яких заходів слід вжити, якщо ці досягнення існуватимуть?

Як розвиток технології може вплинути на попит на наші товари?

Як технології можуть створити загрозу для нашої діяльності?

Які заходи дають змогу мінімізувати вплив цієї загрози?

За якими напрямами розробок технологічний прорив може зачепити наш бізнес?

В які строки слід очікувати такого технологічного прориву?

Які заходи слід вжити, починаючи з сьогоднішнього дня, щоб мінімізувати вплив подібних змін?

Політико-правові фактори:

Які закони та правила, що можуть бути прийняті найближчим часом, можуть вплинути на наш бізнес?

Що потрібно робити в цьому випадку?

Які закони та и правила можуть вплинути на наші процеси збуту, комунікації?

Що потрібно робити в цьому випадку?

Які фінансові або податкові інструкції можуть вплинути на рентабельність нашого бізнесу?

Чи піддається критиці з боку асоціації споживачів наша галузь? Як нам слід на це реагувати?

Які зміни в законодавстві можуть суттєво вплинути на збут нашого товару?

Які заходи слід вжити, якщо такі зміни відбудуться?