Проблеми маркетингового аудиту

Основна проблема маркетингового контролю (аудиту) це недостатність інформаційного забезпечення і низької оперативності . Це зумовлено наступними недоліками:

Недоступність підприємства до ресурсів державної статистики;

Відсутність единого електронного документообігу;

Недостатність даних щодо попиту, його тенденцій та прогнозів;

Недостатнє застосування економіко-статистичних методів аналізу економічної діяльності підприємства;

Відсутність між підприємствами системи обміну інформацією.

Організаційні аспекти маркетингового аудита.

Види маркетингового контролю:

Внутрішній маркетинговий аудит на рівні підприємства (щомісячно, щоквартально, щорічно);

Внутрішній аудит на рівні збуту/маркетингу – виконується безупинно;

Зовнішній аудит – проводять консалтингові фірми.

Методологія маркетингового аудиту

Маркетинговий контроль (аудит) підприємства має стандартизований характер та відповідає чотирьом умовам:

Періодичність (систематичність);

Всебічність: всі збутові операції, всі структурні підрозділи, від яких залежить результативність та ефективність збуту;

Послідовність: (таблиця 1.1.);

Об’єктивність.

Таблиця 1.1. Етапи процесу контролю маркетингу

|

Етап 1 |

Обґрунтування планових показників, які підлягають контролю (частка ринку, прибутковість, неекономічні показники) |

|

Етап 2 |

Замірювання (збір даних) фактичних показників і результатів маркетингової діяльності |

|

Етап 3 |

Порівняння планових і фактичних показників маркетингової діяльності |

|

Етап 4 |

Аналіз можливих відхилень фактичних показників від планових |

|

Етап 5 |

Планування маркетингових заходів на основі аналізу результатів відхилень показників (коригування планів, розробка нових планів) |

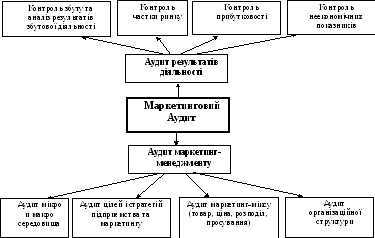

Напрями контролю маркетингу наведені на рис. 1.1.

Рис. 1.1. Напрями контролю маркетингу

Структура процесу контролю:

Предмет маркетингового аудиту складають:

Підприємство в цілому: цілі і стратегії підприємства, плани збутової діяльності;

Збутові/маркетингові напрями діяльності;

Інші структурні підрозділи, пов’язані з процесом збуту (виробництво, логістика, фінанси тощо)

Організаційні процеси та структури (аналіз, планування, контроль, кваліфікація тощо);

Результати збутової діяльності;

Система маркетингової взаємодії структур підприємства.

Типи контролю:

Оперативний контроль: контроль результатів (за місяць, квартал, рік);

Стратегічний контроль: маркетинговий аудит, що включає аудит змін у зовнішньому середовищі, аудит цілей і стратегій, маркетинг-міксу, організаційних маркетингових структур.

Завдання контролю:

Проаналізувати ситуацію, в цілому та окремо по кожному сегменту, позиції, регіону тощо.

Об’єкти контролю

Фактичні та нормативні показники в натуральному та грошовому виразі.

Обсяг контролю:

Всі товарні позиції, що збуваються підприємством, або вибіркові.

Період контролю

Задається в залежності від потреб або наявності інформації.

Методи контролю:

АВС-аналіз, маржинальний аналіз, тощо.

Контролери:

Керівники, аудитори, консультанти

Кінцевий результат аудиту: коригувальні дії та рекомендації.

Контрольні питання до лекції 1:

Розкрийте сутність, цілі, завдання маркетингового аудиту підприємства.

Охарактеризуйте проблеми проведення маркетингового аудиту.

Охарактеризуйте напрями контролю маркетингу: чим відрізняються структура «контролю результатів» від структури « маркетингового аудиту»

Ситуаційна задача.