6.3. Методичні прийоми внутрішнього аудиту

На відміну від зовнішнього аудиту, який має, як правило, офіційний характер і проводиться вже за оформленою фінансовою звітністю, внутрішній аудит на підприємстві може мати як плановий, так і не плановий характер. Тому для нього характерні всі три етапи контролю: попередній — до здійснення господарських операцій; поточний — під час здійснення господарських операцій — і подальший — після їх здійснення. У таблиці 6.1 показані методологічні прийоми аудиту залежно від поставленої цілі.

Таблиця 6.1

Застосування методичних прийомів внутрішнього аудиту

залежно від поставленої мети

|

№ з/п |

Цілі внутрішнього аудиту |

Методичні прийоми внутрішнього аудиту, призначені для досягнення поставлених цілей |

|

1 |

2 |

3 |

|

1 |

Упевнитися, що в системі бухгалтерського обліку відображаються тільки санкціоновані операції |

Контроль доступу до терміналу, з якого здійснюється безпосереднє введення інформації (паролі та інші ідентифікаційні процедури). Доступ користувачів обмежений. Контроль за взаємопов'язаними операціями. Документальне підтвердження та санкціонування всіх бухгалтерських записів. Перевірка повноти кількісної послідовності копій при рознесенні /введенні. Розподіл обов'язків між підготовкою, санкціонуванням і рознесенням за рахунками. |

|

2 |

Забезпечення точності інформації, що використовується |

Внутрішня перевірка на початковій стадії. Вибіркові перевірки підсумовування та розрахунків. Використання внутрішньовиробничих інструкцій, професійна підготовка та ефективний нагляд. Регулярні перевірки якості виконаного аналізу. Аналіз помилок кодування. |

|

3 |

Забезпечення точності рознесення за регістрами |

Регулярна звірка рахунків. Регулярне зіставлення пробного балансу. Використання документів постачальника для перевірки розрахунків із постачальниками. Звірка виписок банку та касової книги. Контроль за виконанням кошторису й інші типи контролю за наявними сумами. Внутрішній аудиторський аналіз. |

|

4 |

Збереження облікових документів |

Повинні існувати надійні копії банку даних і файлів даних(для комп’ютерної системи), які змінюються при кожномуновому надходженні інформації. Обмеженний доступ до масиву інформації/перевірка персоналу. Забезпечення фізичної охорони конфіденційності та збереження всіх недубльованих даних. |

Продовження таблиці 6.1

|

1 |

2 |

3 |

|

5 |

Попередження зловживань у результаті таємної згоди |

Розподіл обов’язків. Ротація обов’язків. Регулярна відпустка. Своєчасна реєстрація. Регулярна звірка рахунків. Достатні ресурси у пікові періоди. Свідоцтва ефективного нагляду та аналізу |

|

6. |

Забезпечення опервтивною та адекватною управлінською інформацією |

Використання останніх термінів звітності. Регулярні консультації про адекватність управлінської інформації |

|

7. |

Виявлення незвичайних фактів |

Обов’язкове надання пояснень у випадках перевищення встановлених лімітів. Регулярний аналіз наявних відхилень. |

Для отримання аудиторських доказів при проведенні внутрішнього аудиту використовуються прийоми фактичного контролю (суцільна та вибіркова інвентаризація, контрольні обмірювання, контрольний запуск сировини, експертиза та лабораторні аналізи), обстеження і документальний контроль із застосуванням юридичної перевірки та аналітичних процедур, спостереження, порівняння і зіставлення, зустрічні перевірки, огляд невизначених зобов'язань, підтвердження, опитування, перевірка механічної точності, аудиторська вибірка, а також інші різноманітні прийоми та методи перевірок на вибір аудитора.

Загальним для всіх процедур внутрішнього аудиту (самоконтролю) підприємства є те, що всі вони базуються на захищених принципах і функціях бухгалтерського обліку, таких як подвійний запис, балансове узагальнення.

Кількість інформації, необхідної для одержання аудиторських оцінок, не регламентується. Аудитор на підставі свого професійного судження зобов'язаний самостійно прийняти рішення про кількість інформації і мету, необхідних для збирання аудиторських доказів. Вони повинні бути достовірними та достатніми.

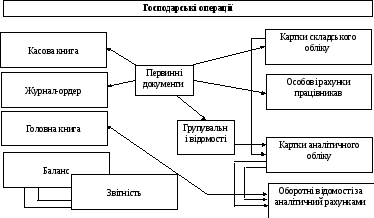

Об'єктами внутрішнього аудиту зазвичай є окремі підрозділи або ділянки, тобто невід'ємні складові елементи виробничої та фінансово-господарської діяльності підприємства, часто пов'язані з неперервними технологічними процесами. Знання та вміле застосування відпрацьованих методів і прийомів перевірки дають змогу аудитору провести необхідні процедури на цих об'єктах у максимально скорочені строки. Для того, щоб відтворити в своїй уяві господарські операції, які відбулися або відбуваються на підприємстві, аудитор повинен чітко відділити інформаційні потоки від створення господарського факту до відображення його у звітності (див. рис. 6.4).

Рис. 6.4. Інформаційні зв'язки між документами і регістрами бухгалтерського обліку

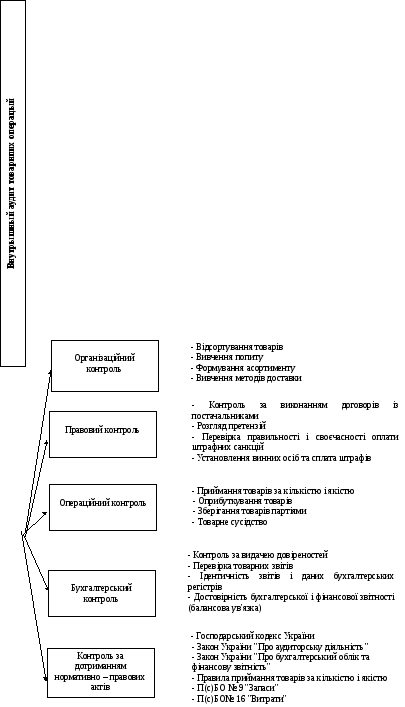

Проте аудиторське дослідження виходить за рамки бухгалтерського обліку. На підтвердження цього на рис. 6.5 показана модель внутрішнього аудиту товарних операцій.

Розглянемо деякі конкретні прийоми та методи проведення аудиторського дослідження.

Контрольний запуск сировини та матеріалів

Контрольні запуски сировини та матеріалів у виробництво дають змогу виявити недоліки і порушення в нормуванні й технології виробництва, викрити канали створення необлікованих надлишків незавершеного виробництва і готової продукції за рахунок застосування завищених норм витрат сировини, необгрунтованого списання наднормативних витрат, змін технологічного режиму, перекручення якісних характеристик продукції.

Контрольний запуск сировини і матеріалів у виробництво застосовують, щоб упевнитися в прогресивності чинних норм виходу продукції, тобто витрат сировини і матеріалів на одиницю продукції і правильності визначення норм відходів. Це дає можливість перевірити фактичний вихід готової продукції при дотриманні технологічних норм використання сировини, матеріалів та інших компонентів.

Рис. 6.5. Модель внутрішнього аудиту товарних операцій

Для здійснення цієї мети спеціалісту внутрішнього аудиту необхідно:

підібрати склад комісії;

визначити, за якими позиціями сировини та матеріалів буде проводитися

процедура контрольного запуску;

вивчити за технологічними і маршрутними картами особливості технології виробництва;

проаналізувати рекламації покупців щодо якості продукції;

провести аналіз використання сировини та матеріалів;

перевірити правильність показників вимірювальних та інших приладів. Контрольний запуск сировини та матеріалів у виробництво повинен здійснюватися у звичайних виробничих умовах при суворому дотриманні технологічного режиму.

До комісії з проведення контрольного запуску сировини та матеріалів можуть залучатися працівники цехів, інженери і технологи даного підприємства.

Результати контрольного запуску сировини та матеріалів оформлюються проміжним актом, у якому зазначається:

склад комісії;

точна характеристика сировини і матеріалів;

кількість відходів, які повертаються і не повертаються;

нормативні витрати сировини і матеріалів, відхилення від норм;

фактичний вихід готової продукції, деталей або напівфабрикатів.

У процесі контрольного запуску сировини та основних матеріалів у виробництво використовується також нагляд за виконанням окремих господарських і бухгалтерських операцій. Наприклад, у харчовій промисловості - це кількість бою пляшок у процесі їх наповнення.

Лабораторний аналіз

Лабораторний аналіз — це виявлення необхідних показників якості тих або інших об'єктів контролю шляхом відповідного (фізичного, хімічного або біологічного) аналізу в стаціонарних умовах (у лабораторії).

Експертиза

У разі виникнення питань, які потребують спеціальних знань, наприклад, у галузі техніки, економіки, будівництва, висновки повинні даватися спеціалістами-екс-пертами. Виявлені факти порушень повинні бути доведені. Одним із таких доказів є експертиза.

Експертиза — це дослідження експертами на науковій основі представлених об'єктів із метою вивчення свідчень про факти, які мають значення для правильного вирішення справи.

Термін "експертиза" означає:

аналіз, дослідження, які проводяться спеціалістами, експертом, експертною комісією, що завершуються видачею акту, висновку;

перевірку справжності документів, грошових знаків, цінних паперів, якості товарів, робіт, послуг.

Доказом є не експертиза як спосіб дослідження, а висновок експерта, сформульований на підставі проведеної експертизи.

В аудиторській практиці найчастіше виникає необхідність у бухгалтерській, товарознавчій, технічній, будівельній та інших експертизах, пов'язаних із особливостями виробничої діяльності підприємства (підрозділу), що перевіряється.

Аналітичні процедури відіграють велику роль при отриманні аудиторських доказів у ході внутрішнього аудиту, їх суть полягає у виявленні, аналізі, оцінці й перевірці по суті співвідношень між фінансово-економічними показниками діяльності підприємства і визначенні їх причинно-наслідкового зв'язку. Основна мета аналітичних процедур — пошук і виявлення наявності або відсутності незвичних або неправильно відображених фактів господарської діяльності, які визначають результати господарської діяльності й ділянки потенційного ризику. Ці факти мають суттєве значення при визначенні стратегії і тактики, маючи на увазі принцип безперервності роботи підприємства в ринкових умовах.

Вибірка

Вибірка — це статистичний метод, який полягає у відборі даних із сукупності, що перевіряється, за певним інтервалом, ознакою (ознаками) або має випадковий характер.

Зустрічна перевірка

Зустрічна перевірка — це спосіб зіставлення двох примірників одного і того ж документа або різних, пов'язаних між собою єдиними операціями документів, що знаходяться в різних суб'єктів підприємницької діяльності.

У результаті використання цих та інших методів аудиторської перевірки встановлюють факти обману та помилок.

Обман — це навмисне перекручення інформації шляхом підробки, маніпуляції або фальсифікації документів. Сюди ж відносять зміни записів, неправильне застосування прийнятих на підприємстві облікових рішень, пропуск підсумкового ефекту операцій від записів або документів тощо.

Помилка - це ненавмисна дія, допущена при обробці або підготовці фінансової інформації в результаті арифметичної помилки, недогляду або неправильного пояснення фактів економічного життя підприємства. Тому аудитору необхідно виконувати свою перевірку з професійною точністю і скептицизмом, очікуючи ймовірності обману або помилки.

Аудитори для об'єктивності доказів можуть вимагати від посадових осіб письмових пояснень за зразком, наведеним нижче.

Зразок

Адресат (посада, П.І.Б)

Службова записка

У відповідності з наказом (зазначається номер і дата наказу, керівник, який підписав наказ) мною (нами), аудитором внутрішнього аудиту (зазначається П.І.Б, посада) проводиться аудиторська перевірка роботи структурного підрозділу (назва підприємства і структурного підрозділу). У зв'язку з необхідністю, яка виникла у процесі перевірки, прошу Вас дати письмово детальні пояснення з таких питань:

1.

2.

3.

і т. ін.

Пояснення прошу надати в строк до

Дата Підпис аудитора (аудиторів)

Службова записка складається у двох примірниках: перший передається особі, від якої вимагаються пояснення; другий із розпискою про отримання залишається в аудитора як робочий документ.

У поясненні письмово викладаються юридично значущі обставини, невідомі перевіряючому, виявлені після перевірки, або раніше не представлені, але які можуть суттєво змінити зміст запису в аудиторському звіті.

Обґрунтованість зауважень і заперечень у письмових поясненнях посадових осіб повинна бути перевірена аудитором. На них слід дати письмовий висновок. У разі незгоди перевіряючих із викладенням звітного документа вони можуть дати пояснення щодо встановлених порушень.

Технологія проведення внутрішнього аудиту — це ряд послідовних дій із восьми етапів.

Етапи внутрішнього аудиту

Перший етап — вибір об'єкта для перевірки і впливу. Передбачає проведення консультацій керівника підрозділу або спеціаліста внутрішнього аудиту з керівництвом підприємства, в ході яких визначається коло найзначущих для економіки підприємства питань, їх важливість для сфери діяльності окремих підрозділів, виходячи з чинної структури підприємства на даний момент із подальшим плануванням конкретних об'єктів, строків і методів впливу.

Другий етап — підготовка і затвердження плану проведення внутрішнього аудиту підприємства у визначений період.

Третій етап — підготовка нормативної бази, програми і документів, що підтверджують повноваження аудиторів, яка застосовується до обраного об'єкта за затвердженим планом.

Четвертий етап — пред'явлення повноважень і проведення обстеження об'єкта внутрішнього аудиту.

П'ятий етап — спостереження, збір, аналіз, обробка та документування інформації з вибором і застосуванням конкретних методів і прийомів.

Шостий етап — оцінка стану об'єкта, що перевіряється, і формулювання висновків, які характеризують його стан. Консультування в ході перевірки, обговорення матеріалів у керівництва об'єкта, що перевіряється.

Сьомий етап — доповідь особі, яка призначила перевірку. Розробка заходів і опрацювання рішень, які сприяють усуненню виявлених порушень і недоліків із застосуванням відповідних санкцій до об'єктів, які контролюються, винних посадових І матеріально відповідальних осіб.

Восьмий етап — організація подальшого контролю за виконанням розроблених заходів і прийнятих рішень.

Зміст перерахованих вище технологічних етапів внутрішнього аудиту може бути деталізований з урахуванням виду діяльності підприємства та рівня його контролю.

Звітні документи

Результати перевірок оформлюються актами, довідками або звітами у довільній формі залежно від виду контрольної роботи.

У тих випадках, коли необхідно вжити термінових заходів щодо усунення виявлених порушень, складаються проміжні аудиторські звітні документи, котрі направляються керівникові, який призначив перевірку, з подальшим внесенням цих свідчень до загального документа про перевірку. Проміжні звітні документи аудитора складаються безпосередньо в ході аудиторської перевірки на тих ділянках роботи підприємства, де розкриті найзначущі порушення, які потребують негайного вжиття заходів, і підписуються перевіряючими і посадовими особами підрозділу.

Реалізація матеріалів внутрішнього аудиту

Звітні документи з аудиторських перевірок, проект рішення (наказ), додаток, інші документи і перелік ужитих заходів подаються на розгляд посадовій особі, яка призначила аудторську перевірку.

У підсумковій частині проекту наказу матеріали викладаються в такій послідовності:

коротко перераховуються показники фінансово-господарської діяльності та проведені заходи щодо покращання роботи підрозділу, що перевіряється;

зазначаються недоліки в роботі перевіреного підрозділу внаслідок невжиття певних заходів;

перераховується, які законодавчі акти порушені, які допущені нестачі, розкрадання, втрати від безгосподарності;

перераховуються найсуттєвіші факти порушень, виявлені перевірками та зазначені в довідці з перевірки.

У розпорядчій частині проекту наказу необхідно:

оцінити діяльність підрозділу та його керівництва;

викласти пропозиції стосовно відповідальності посадових осіб за допущені недоліки, порушення та інші негативні вчинки; пропозиції, спрямовані на усунення виявлених недоліків і покращання діяльності підрозділу. Пропозиції повинні бути конкретними, обґрунтованими та реальними по суті й за строками;

указати посадових осіб, відповідальних за усунення виявлених порушень і недоліків, строки їх усунення.

Чітко налагоджений контроль за виконанням прийнятих рішень за результатами аудиторських перевірок забезпечує ефективність заходів щодо усунення виявлених перевіркою недоліків.

Контроль за виконанням наказу здійснюється шляхом розгляду звітів керівника перевіреного підрозділу про виконання вказівок керівника підприємства, аналізу даних звітності та документальної перевірки роботи підрозділу на місці.

Вжиття заходів щодо усунення виявлених аудитом недоліків і порушень

Перевірка вважається закінченою, коли виявлені порушення усунені, а фінансово-господарська діяльність підрозділу, що перевіряється, забезпечує повний господарський розрахунок і раціональне використання матеріальних, трудових і фінансових ресурсів.

Виявлені в ході перевірки недоліки, які не потребують суттєвих змін у діяльності підрозділу і які належать до компетенції керівника підрозділу, необхідно усунути під час перевірки. Про їх усунення в процесі перевірки робляться відповідні записи у звіті.

Якщо при перевірці виявлено серйозні порушення законодавства України і (або) інших нормативно-правових актів, нестачі, розкрадання активів, порушення податкового законодавства, які потребують внесення змін у бухгалтерську звітність підприємства та відшкодування втрат (тобто є підстава для усунення від роботи винних посадових осіб і стягнення з них завданих збитків), матеріали перевірок передаються в юридичний відділ підприємства. Останній дає правову оцінку записам у матеріалах перевірки і готує позовні документи для передачі до суду з метою відшкодування матеріальних збитків.

Юридичному відділу повинні бути передані:

акт перевірки (в оригіналі) з доданими до нього засвідченими копіями документів, що підтверджують завдані збитки;

пояснення посадових осіб, на яких покладена відповідальність за завдані збитки;

додаткові дані, які підтверджують правильність записів у матеріалах перевірки й обсяг завданих збитків;

розрахунок матеріальної шкоди — за підписом керівника підприємства і головного бухгалтера;

трудовий договір (контракт) із посадовими особами, які допустили правопорушення, і наказ про прийняття їх на роботу.

Розмір завданих матеріальних збитків визначається за ринковими цінами.

Відповідальність винних осіб

Трудовим законодавством встановлені такі правові форми охорони власності від зазіхань: цивільна, адміністративна та кримінальна.

Особам, винним у завданні збитків, повинно бути запропоновано відшкодувати її добровільно. У разі відмови відшкодування здійснюється у судовому порядку шляхом подання цивільного позову.

У заяві, яка направляється до правоохоронних органів, потрібно вказати:

у чому конкретно полягає правопорушення;

на яку суму завдано збитків;

обставини, час і місце здійснення правопорушення;

можливих свідків у справі (П.І.Б, адреса за місцем проживання або роботи).

Для підтвердження завданих збитків та їх розмірів до заяви повинні додаватися: акти аудиторських перевірок, інвентаризацій, порівняльні або дефектні відомості, накладні, рахунки-фактури, висновки комісії за фактом псування матеріальних цінностей, розрахунок бухгалтерії про розмір збитків, копії договору з матеріально-відповідальною особою, довідка про період роботи, пояснення, документи про відшкодування заборгованості в добровільному порядку.

Вилучення документів

При порушеннях і зловживаннях слід вживати заходів щодо збереження окремих документів. Для цього їх вилучають як у процесі перевірки, так і по її закінченні. Вилучення документів здійснюється у відповідності з нормативними документами. У першу чергу вилучаються документи, які мають ознаки підчисток, виправлення цифр і тексту, і ті, які містять неправильні і (або) підроблені свідчення. На цих документах не можна робити ніяких поміток.

У структурних підрозділах, які перевіряються, замість вилучених документів залишають їх копії із вказівкою на звороті, ким і коли вони вилучені.

Відшкодування матеріальних збитків

Уживаються також заходи щодо відшкодування матеріальних збитків, заподіяних підприємству. Ця робота повинна починатися одразу ж після її виявлення. Для відшкодування матеріальних збитків необхідно впевнитися: чи є документи, які підтверджують наявність прямої дійсної шкоди, вину працівника; чи дотримано встановлений законом порядок і строки залучення працівника до матеріальної відповідальності, чи правильно обрано вид відповідальності (повна або обмежена).

Відшкодування матеріальних збитків здійснюється також по всіх сплачених підрозділом штрафах, неустойках, інших санкціях. При цьому адміністрація повинна притягнути до майнової відповідальності у відповідності із законодавством конкретних винних осіб.

Підвищенню ефективності перевірок сприяє обговорення їх підсумків із засновниками, керівниками та відповідальними працівниками підприємства. За необхідності питання збереження власності обговорюються з персоналом підрозділу, вносяться його пропозиції щодо організаційно-технічних заходів, затверджуються плани щодо усунення виявлених недоліків і заходи щодо підвищення ефективності роботи даного підрозділу.

Облік роботи внутрішнього аудитора

Для обліку та контролю за виконанням рішень щодо аудиторських перевірок аудиторська служба або аудитор ведуть книгу обліку аудиторських перевірок і вжитих щодо них заходів.

У книзі ведуться такі графи:

дата і номер наказу на проведення перевірки;

найменування підрозділу, в якому проведена перевірка;

термін проведення перевірки;

за який період проводиться перевірка;

організаційний метод перевірки;

дата звітного документа про перевірку;

дата і номер наказу за результатами перевірки;

строки надання інформації про виконання рішення звіту про перевірку;

дата фактичного надання звіту про виконання наказу;

сума матеріальної шкоди;

сума відшкодованих збитків, матеріальних цінностей і цінних паперів;

сума відшкодованих збитків винними особами добровільно;

сума додатково нарахованих і внесених платежів до бюджету;

передано до суду.