dSafiullov

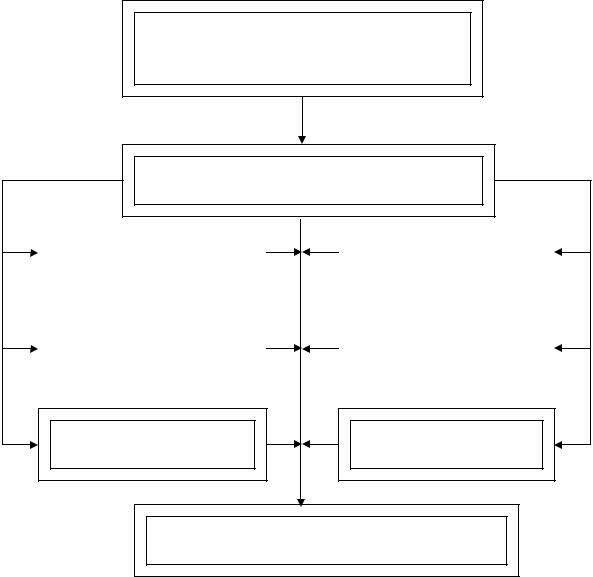

.pdfсвои ресурсы, упорядочивает экономические взаимоотношения, предусматривает широкое участие членов первичных подразделений в разработке рабочих планов и проектов. Для упорядочивания учета на каждое подразделение открывается книга учета расходов и доходов и лицевой счет. Чековая книжка подразделения служит средством для расчетов с другими подразделениями за полученные от них материальные ценности и услуги. Книга учета расходов и доходов ведется в подразделениях на основе данных корешков чековой книжки. Порядок движения в предприятии устанавливают главный бухгалтер и главный экономист. Для этого в хозяйстве разрабатывается схема движения чеков, где указывается наименование подразделения, куда и за что выдаются чеки и периодичность их выдачи. В общем виде схема движения чеков должна показывать связь руководителей подразделений, материально ответственных лиц и финансово-расчетного центра (рис. 4).

Учет движения материальных и денежных средств следует вести по декадам. После каждой декады подразделения, исходя из записей в книгах учета расходов и доходов, обмениваются расчетными чеками, которые сдают в финансово-расчетный центр или бухгалтерам-экономистам подразделения. На основе полученных чеков заполняются лицевые счета первичных подразделений. Такая система не противоречит и не дублирует существующую систему бухгалтерского учета. Для ведения аналитического учета затрат на производство в разрезе отдельных подразделений (цехов, бригад, отделений) выпускается специальный бланк учета формы №83 – АПК – лицевой счет (производственный отчет) подразделения.

131

Руководители иных подразделений передают чеки за оказанные услуги, выданную продукцию

Руководитель внутрихозяйственного подразделения передает чеки

|

|

|

|

|

|

|

|

Обслуживающие и вспо- |

|

|

|

Строительная бригада |

|

|

могательные производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Склад |

|

|

|

Автопарк |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ремонтно-механическая мастерская

Прочие внутрихозяйственные подразделения

Финансово-расчетный центр

Рис.4 Схема движения чеков Эффективность функционирования чековой формы контроля затрат за-

висит от соблюдения следующих условий:

-четкое и обоснованное лимитирование затрат каждого внутрихозяйственного подразделения;

-конкретное распределение обязанностей между подразделениями;

-обязательного применения мер дисциплинарной и материальной ответственности к подразделениям (или конкретному члену), допустившим необоснованный перерасход лимитов или нарушивших график выполняемых работ и услуг.

132

Контроль за поступлением и расходованием продукции заключается в правильном, своевременном оформлении и сдаче всех первичных, сводных и расчетных документов в бухгалтерию предприятия.

Контроль за расходованием растениеводческой продукции также состоит в проверке правильности оформления следующих документов: товарнотранспортных накладных, реестров на выбытие продукции, ведомостей на выдачу продукции в счет натуральной оплаты труда, лимитно-заборных карт, акт на расход семян и посадочного материала, ведомостей расхода кормов. При контроле за расходованием животноводческой продукции проверяются: товарно-транспортные накладные, ведомости расхода кормов.

В местах хранения сельскохозяйственной продукции должны проверяться книги складского учета, записи в которых основываются на рассмотренных выше документах. Следует обратить внимание на то, что нельзя допускать нарушения сроков оформления и сдачи в бухгалтерию сводных документов (ведомостей движения продукции, отчетов движения материальных ценностей), которые составлены на основе первичных учетных данных записей в книгах складского учета.

Правильное содержание товарно-материальных ценностей предполагает следующие мероприятия:

1.Контроль и ревизия, которым особо должны подвергаться залежалые и неходовые товары. Необходимо приложить все усилия, чтобы они были реализованы.

2.Анализ недостач и потерь. Необходимо изучить состав и причины их образования, установить конкретных виновников для взыскания с них причиненного ущерба.

3.Проверка условий хранения ценностей, обеспечение их сохранности по количеству и качеству. Требуется также проверить: квалификацию матери- ально-ответственных лиц; соблюдаются ли правила проведения инвентаризаций и выявление их результатов.

133

Таким образом, правильно организованная система контроля и учета деятельности внутрихозяйственных подразделений должна обеспечить повышение эффективности производства хозяйства в целом в первую очередь, за счет снижения расходов материальных средств.

3.4. Формирование системы внутрихозяйственного ценообразования

Переход на хозрасчетные отношения предполагает создание равных стартовых условий внутрихозяйственным подразделениям хозяйства, это возможно посредством установления обоснованных внутрихозяйственных цен на продукцию и услуги первичных подразделений. При установлении внутрихозяйственных цен необходимо соблюдать следующие условия:

Во-первых, необходимо наличие четкого порядка внутрихозяйственных цен, основанных на выборе способа их определения (на основе себестоимости либо реализационных (рыночных) цен).

Во-вторых, предоставление внутрихозяйственным подразделениям возможности выхода за пределы организации с целью реализации (приобретения) продукции или услуг с целью получения максимума прибыли.

Установление внутрихозяйственных цен на основе реализационных (рыночных) цен без должного экономического обоснования может привести к диспропорциям внутри организации, поэтому, на наш взгляд, механизм ценовых расчетов должен быть построен на затратной основе.

При определении внутрихозяйственной цены на основе себестоимости в цену на продукцию закладывается величина себестоимости и фиксированный в виде процента размер прибыли.

При рассчитаем расчете внутрихозяйственных цен на сельскохозяйственную продукцию для подразделений ООО «Агрофирма «Колос» взяли себестоимость, рассчитанную в технологических картах, составленных с учетом использования высокопроизводительной техники, а уровень рентабельности, полученный в результате решения многомерной задачи (равный

29,3%). (табл.3.4.1).

134

Таблица 3.4.1– Определение внутрихозяйственных цен на сельскохозяйственную продукцию в ООО «Агрофирма «Колос» Тетюшского района РТ

Вид продукции |

Нормативная себе- |

Расчетная внутрихозяйст- |

|

стоимость 1ц, руб. |

венная цена за 1 ц, руб. |

Пшеница озимая |

215,5 |

278,6 |

Пшеница яровая |

218,8 |

282,9 |

Ячмень |

226,7 |

293,1 |

Овес |

225,2 |

291,2 |

Горох |

289,2 |

374,0 |

Сахарная свекла |

120,0 |

155,0 |

Силос кукурузный |

12,0 |

15,5 |

Зеленая масса однолет- |

|

|

них и многолетних трав |

12,0 |

15,5 |

Сено многолетних трав |

37,0 |

47,8 |

Солома |

18,0 |

23,3 |

Привес КРС |

7226,0 |

9343,2 |

Молоко |

900,0 |

1164,7 |

Привес свиней |

6660,0 |

8611,4 |

Навоз |

5,5 |

7,1 |

Полученные внутрихозяйственные цены не учитывают качества продукции. Повышение качества производимой продукции – важный фактор повышения эффективности производства. Поэтому необходима дифференциация цен на продукцию в зависимости от ее качества. При этом за основу берутся расчетные внутрихозяйственные цены, а в зависимости от качества продукции они корректируются повышающими или понижающими коэффициентами. Коэффициенты рассчитываются как отношение цены продукции определенного сорта к средней цене данного вида продукции. К примеру, рыночная цена одного центнера пшеницы первого класса составляет 500руб., второго класса – 480 руб., третьего класса – 460 руб. Средняя цена одного центнера составляет 480 руб. Значит, коэффициенты равны соответственно 1,04; 1,00; 0,96. И, если в нашем случае внутрихозяйственная цена на пшеницу составляет 282,9 руб., то за пшеницу первого класса она будет установлена на уровне 294,2; второго – 282,9 руб.; третьего – 271,6 руб.

Внутрихозяйственное ценообразование должно обеспечивать равные условия хозяйствования всем подразделениям хозяйства. В таблице 3.4.2 при-

135

веден расчет результатов деятельности подразделений при различных способах установления расчетных цен.

Таблица 3.4.2 – Результаты производственной деятельности основных подразделений при различных способах оценки продукции

Показатели |

Цех растениеводства |

Цех животноводства |

||

|

при оценке про- |

при оценке про- |

при оценке про- |

при оценке про- |

|

дукции по реа- |

дукции по внутри- |

дукции по реа- |

дукции по внут- |

|

лизационным |

хозяйственным |

лизационным |

рихозяйствен- |

|

ценам |

расчетным ценам |

ценам |

ным расчетным |

|

|

|

|

ценам |

Стоимость |

|

|

|

|

валовой про- |

78845 |

69590 |

33567 |

41263 |

дукции, тыс. |

|

|

|

|

руб. |

|

|

|

|

Переменные |

|

|

|

|

издержки, |

30322 |

30322 |

17995 |

17995 |

тыс. руб. |

|

|

|

|

Сумма вало- |

|

|

|

|

вого дохода, |

48523 |

39268 |

15572 |

23268 |

тыс. руб. |

|

|

|

|

Валовой до- |

|

|

|

|

ход на 1 руб. |

|

|

|

|

переменных |

1,60 |

1,29 |

0,86 |

1,20 |

издержек, |

|

|

|

|

руб. |

|

|

|

|

Показатели таблицы свидетельствуют, что использование во внутрихозяйственных расчетах действующих реализационных цен создает значительные диспропорции. Так, в растениеводстве, при оценке продукции по рыночным ценам на 1 руб. переменных издержек валового дохода производилось в рублях, в то время как в животноводстве 0,86 рубля. Это связано с неэффективным ценовым механизмом современной экономики, создающей диспаритет цен на продукцию различных отраслей. Применение внутрихозяйственных расчетных цен позволяет обеспечить условия для паритетного обмена результатами труда: при такой оценке продукции в обоих подразделениях на рубль издержек производится больше валового дохода.

В структуре товарной продукции ООО «Агрофирма «Колос» 35,2% занимает сахарная свекла. Свекловодство – отрасль, приносящая основной до-

136

ход хозяйству. Поэтому важно правильно установить цены, по которым организация будет реализовывать данную продукцию на сахарный завод. Связи сельхозпроизводителей с переработчиками продукции должны строиться на принципах взаимной заинтересованности. Ниже приведены расчеты цены реализации сахарной свеклы, а также механизм распределения денежной выручки между хозяйством и сахарным заводом.

Таблица 3.4.3 – Механизм распределения денежной выручки между хозяйством и сахарным заводом (в расчете на 1ц сахарной свеклы)

Показатели |

Значение показателей |

Затраты хозяйства на производство и транспорти- |

|

ровку сахарной свеклы, тыс. руб. |

120 |

Затраты сахарного завода на хранение, переработку |

|

и т.д., тыс. руб. |

72 |

Итого затрат, тыс. руб. |

192 |

Выход сахара с 1ц сахарной свеклы, кг |

12 |

Стоимость сахара, руб. |

276 |

Выход жома с 1 ц сахарной свеклы, кг |

75 |

Стоимость жома, руб. |

29 |

Выход патоки с 1ц сахарной свеклы, кг |

9 |

Стоимость патоки, руб. |

85 |

Сумма денежной выручки от реализации продукции, |

|

руб. |

390 |

|

|

Приходится денежной выручки на один рубль сово- |

|

купных затрат, руб. |

2,03 |

Причитается денежной выручки: |

|

- хозяйству |

243,6 |

- сахарному заводу |

146,2 |

Цена реализации 1ц сахарной свеклы, руб. |

243,6 |

Сельскохозяйственная организация в данном случае имеет гарантию сбыта произведенной продукции по установленной в договоре цене (то есть является гарантированной), а сахарный завод получает гарантии по обеспечению сырьем для наиболее полной загрузки производственных мощностей. Отметим, что действующая цена реализации – 164 рубля, на 79,6 рублей меньше расчетной. При переходе на систему взаиморасчетов по затратам существенно повысится рентабельность производства сахарной свеклы.

137

3.5. Экономические отношения, кооперация сельскохозяйственных организаций и личных подсобных хозяйств

Личные подсобные хозяйства (ЛПХ) – составная часть аграрной, и всей экономики страны, социально-экономическое значение которой в последние годы существенно возросло. За счет ЛПХ в основном обеспечиваются питание сельских семей и их родственников в городах, пополнение местного продовольственного рынка. Доходы от продажи излишков сельскохозяйственной продукции составляют заметную долю бюджета сельских семей; ЛПХ обеспечивают социальный контроль над территорией, способствуют сохранению сельского образа жизни, являются единственным источником дохода для сельских безработных. Однако трудовой потенциал хозяйств населения практически исчерпан, дальнейшее значительное повышение объемов производства в личных подворьях маловероятно. Поэтому задача повышения производства сельскохозяйственной продукции должна решаться на основе совершенствования механизма хозяйствования, в котором большое значение отводится регулированию отношений общественного личного хозяйства.

Согласно ФЗ от 7 июля 2003г. №112-ФЗ «О личном подсобном хозяйстве» личным подсобным хозяйством признается форма непредпринимательской деятельности, имеющая в силу этого особого статуса определенные преимущества и недостатки.

Безусловными преимуществами ЛПХ перед К(Ф)Х является отсутствие многих видов налогов (но при этом крестьянское (фермерское) хозяйство обязано, вне зависимости от прибыльности или убыточности своей деятельности, платить фиксированный платеж в Пенсионный фонд, что, в связи с его псерьезным повышением является достаточной налоговой нагрузкой, однако, личное подсобное хозяйство, не делая этих отчислений, будет серьезно проигрывать по размерам пенсий из-за отсутствия ее накопительной и страховой части и делать однозначный вывод о его преимуществе здесь нельзя), необходимости ведения отчетности, наличие льготных тарифов на энергоносите-

138

ли, социальных льгот для старшего поколения и т.д. Но в тоже время их отличает отсутствие доступа ко многим видам государственной поддержки, невозможности участия в реализуемых в настоящее время государственных программах. Хотя граждане, ведущие личное подсобное хозяйство по Федеральному закону от 29 декабря 2006 г. № 264-ФЗ "О развитии сельского хозяйства" признаны сельскохозяйственными товаропроизводителями, тем не менее они не получают наравне с другими сельхозтоваропроизводителями поддержку из бюджетов разных уровней приобретение ГСМ, минеральных удобрений, элитных семян. Законодательно ограничены у хозяйств населения и размеры землепользования.

Так, в соответствии со статей 4 Федерального закона «О личном подсобном хозяйстве» для ведения личного подсобного хозяйства могут использоваться земельный участок в границах населенного пункта (приусадебный земельный участок) и земельный участок за пределами границ населенного пункта (полевой земельный участок). При этом максимальный размер общей площади земельных участков, которые могут находиться одновременно на праве собственности и (или) ином праве у граждан, ведущих личное подсобное хозяйство, устанавливается в размере 0,5 га, с правом субъектов Российской Федерации увеличения максимального размера не более чем в 5 раз. В Республике Татарстан граждане для расширения личного подсобного хозяйства могут получить до 2 гектаров земель, в том числе в границах населенного пункта – 1 гектар. И в случае ведения высокотоварного личного подсобного хозяйства есть серьезные риски по обеспечению его кормами собственного производства. При этом по расчетам специалистов, для полноценного обеспечения кормами 1 головы крупного рогатого скота, необходимо иметь до 1,5 га земельной площади.

Такие же проблемы имеются и в вопросах их кредитования.

Размер и цели кредитования банками малых форм хозяйствования на селе определены постановлением Правительства Российской Федерации от 28

139

декабря 2012 года №1460. Согласно ему, личные подсобные хозяйства граждан могут получить кредит на свое развитие:

-на срок до 2 лет в размере до 300 тыс.руб. на приобретение горючесмазочных материалов, запасных частей и материалов для ремонта сельскохозяйственной техники и животноводческих помещений, минеральных удобрений, средств защиты растений, кормов, ветеринарных препаратов и других материальных ресурсов для проведения сезонных работ, в том числе материалов для теплиц, молодняка сельскохозяйственных животных, а также на уплату страховых взносов при страховании сельскохозяйственной продукции;

-на срок до 5 лет в размере до 700 тыс.руб. на приобретение сельскохозяйственных животных, оборудования для животноводства и переработки сельскохозяйственной продукции, а также на ремонт, реконструкцию и строительство животноводческих помещений, приобретение газового оборудования и подключение к газовым сетям.

Данные кредиты могут предоставляться в совокупности до 1 млн.руб.(по обоим направлениям).

Вэтом они серьезно проигрывают крестьянским (фермерским) хозяйствам, которым, во первых, значительно длительнее срок долгосрочных кредитов – до 8 лет, во вторых, намного выше и сама сумма кредита – до 10 млн.руб.

Также нужно отметить, что не субсидируются кредиты, взятые после 1 января 2013 года на приобретение малогабаритной техники, тракторов до 100 л.с., грузоперевозящих автомобилей грузоподъемностью не более 3,5 тонны.

Одним из вариантов решения проблемы для высокотоварных хозяйств населения, без преобразования его в крестьянское (фермерское) хозяйства является развитие сельскохозяйственных потребительских кредитных кооперативов, где они могут получить займ на приемлемых условиях.

Такие кооперативы создаются не менее чем 15 гражданами и (или) 5 юридическими лицами. Целесообразно, для повышения эффективности рабо-

140