Порядок выполнения контрольной работы с использованием программы mo Excel 2003

При выборе стратегии развития организации на период упреждения прогноза необходимо определить тенденции изменения показателей, которые путем экстраполирования позволят оценить доверительные интервалы изменения прогнозных данных. Для этого по имеющейся информации за прошлые периоды осуществляем, используя программу Excel, следующие операции:

В первый столбец (А) заносим периоды, его можно заполнить с помощью автозаполнения (см. примечание 1).

Во второй столбец (В) заносим фактические параметры.

Встаем на пустую ячейку. Строим график с помощью мастера диаграмм, его кнопку можно найти на панели инструментов.

Шаг 1. В закладке «Стандартные» выбираем «Тип» график.

Шаг 2. В закладке «Диапазон данных» в поле «Диапазон» нажимаем кнопку с правой стороны поля, выделяем соответствующий столбец (второй столбец) и нажимаем ту же самую кнопку.

В закладке «Ряд» в поле «Имя» записываем название линии.

Шаг 3. В закладке заголовки заполняем поля ввода, которые там предложены. Так же можно заполнить поля ввода в других предложенных закладках в соответствии с вашими требованиями.

Шаг 4. Выбираем место, где будем строить график.

Правой кнопкой мыши выделяем построенную линию. В выданном меню выбираем пункт «Добавить линию тренда». В новом меню «Линия тренда» в закладке «Тип» можно выбрать одну из функций, которой мы хотим аппроксимировать наш график. В закладке «Параметры» выбираем пункты «Показать уравнение на диаграмме» и «Поместить на диаграмму величину достоверности аппроксимации (R2)». В некоторых литературных источниках R2 называют коэффициентом детерминации.

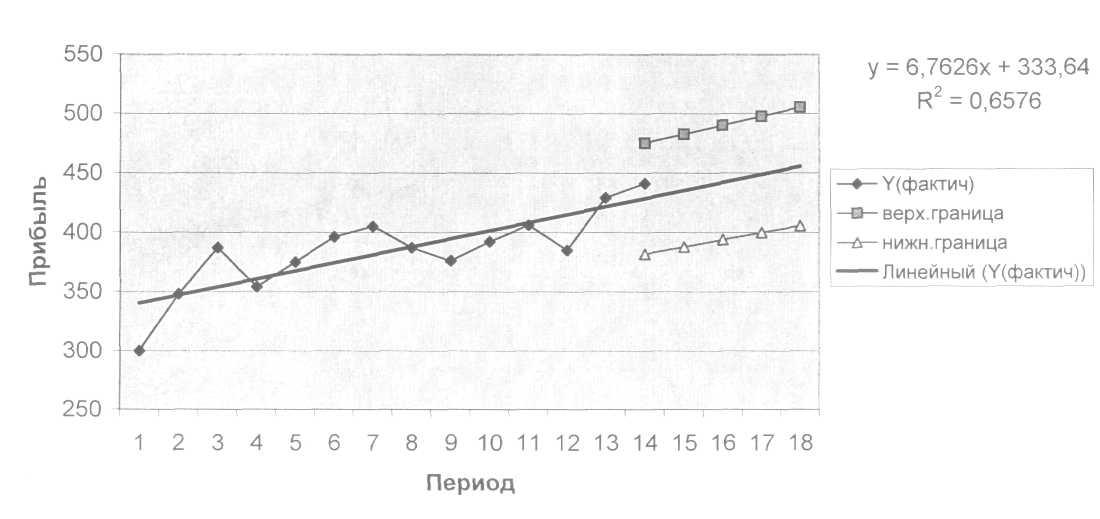

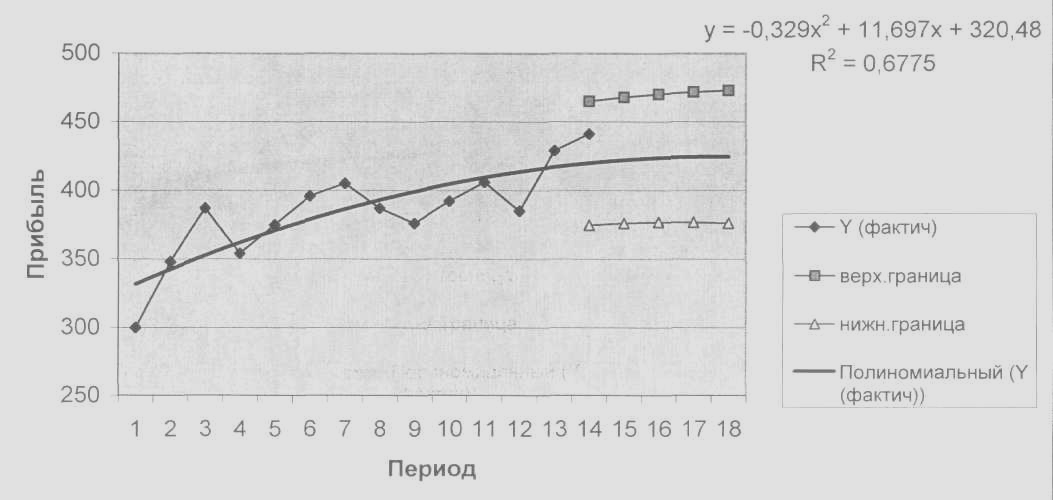

Для выбора математической модели тренда, наилучшим образом отражающей исследуемую зависимость между показателями, необходимо построить несколько моделей (см. рис. 8–12) и выбрать зависимость с наибольшим значением R2 (в нашем случае это рис. 11 «Степенная модель»).

Делаем прогноз и строим доверительный интервал.

Прогноз должен сопровождаться двусторонними границами, в которых с достаточной степенью уверенности следует ожидать появления прогнозируемого показателя. Эти границы задаются с помощью доверительного интервала. Доверительный интервал – это интервал (содержащий сам прогноз), в котором с определенной степенью уверенности можно ожидать появления фактического значения прогнозируемой переменной.

Используя правую кнопку мыши, выделяем аппроксимирующую линию. Выбираем пункт меню «Формат линии тренда», в котором выбираем закладку «Параметры», и задаем число периодов прогноза.

В третий столбец запишем Y(расчетн.). Для этого воспользуемся функцией, которую получили в предыдущем пункте, но запишем ее на языке Excel. После чего растянем данную ячейку на соответствующее число периодов прогноза (см. примечание 2).

Считаем стандартную ошибку уравнения

![]()

где n – число периодов без прогноза.

В Excel сначала вычисляем числитель

а) =(B2-C2)^2, растягиваем на соответствующее число периодов (без прогноза);

б) вычисляем сумму данного столбца с помощью встроенной функции СУММ, кнопку которой можно найти на панели инструментов. Данная ячейка заполнится следующим образом: =СУММ(D2:D15);

в) вычисляем саму ошибку =($D$16/($E$18-2))^(1/2).

Вычисляем стандартную ошибку прогноза

.

Для

вычисления периода прогноза сделаем

отчет от последнего года (n),

тогда, если период упреждения прогноза

равен t,

в последнем уравнении значение

![]() необходимо заменить на

необходимо заменить на![]() (такую процедуру преобразования

переменной «время» назовемстандартным

прогностическим преобразованием).

После небольших преобразований получаем

следующую формулу:

(такую процедуру преобразования

переменной «время» назовемстандартным

прогностическим преобразованием).

После небольших преобразований получаем

следующую формулу:

здесь n – число периодов с прогнозом.

В Excel

а)

задаем столбец t

(тау), где t

=1 для первого

периода прогноза (в нашем случае это

15-й период, соответственно t

= 2 для 16-го периода и т.д. и t

= 0 для 14-го

периода и т.д.). Доверительный интервал

симметричен относительно

![]() ,

поэтому для значений

,

поэтому для значений

![]() значение t

должно полагаться равным – (n

– 1 + t);

значение t

должно полагаться равным – (n

– 1 + t);

б) считаем столбец t2: =A2^2, растягиваем на соответствующее число периодов (с прогнозом) и суммируем =СУММ(G2:G19);

в)

считаем

![]() :

=(F2+($E$17-1)/2)^2 и растягиваем на соответствующее

число периодов (с прогнозом);

:

=(F2+($E$17-1)/2)^2 и растягиваем на соответствующее

число периодов (с прогнозом);

г) определяем SyРасч+t : =$E$20*(1+(1/$E$19)+H2/($G$20-$A$20/$E$19))^(1/2).

Считаем верхнюю и нижнюю границу доверительного интервала с коэффициентом доверия 0.95:

а) верхняя граница Y(расчетн)+2*SyРасч+t : = C2+2*I2 и растягиваем на соответствующее число периодов (с прогнозом);

б) нижняя граница Y(расчетн)-2* SyРасч+t : = C2-2*I2 и растягиваем на соответствующее число периодов (с прогнозом).

Достраиваем график:

а) выделяем график, нажимаем правую кнопку мыши и выбираем пункт меню «Исходные данные», добавляем два ряда, переименовываем их в поле «Имя». Заполняем поле «Значения» соответствующими значениями столбцов «Верхний предел» и «Нижний предел»;

б) удаляем ненужные точки и линии до начального момента прогнозирования: выделяем по очереди ненужные точки, нажимаем правую кнопку мыши и выбираем пункт меню «Формат точки данных» и выбираем линию «отсутствует», маркер «отсутствует».

Аналогично строится доверительный интервал для других зависимостей, так как рыночная ситуация меняется, а при разных зависимостях возможны резко отличающиеся друг от друга размеры достигаемых показателей, т.е. для каждой области возможных значений необходимо разрабатывать соответствующие стратегии. Стратегический менеджмент предполагает сохранение организаций в различных ситуациях.

Примечание:

1. Автозаполнение:

для этого нужно заполнить первую ячейку необходимым значением;

встать мышкой на правый нижний уголок данной ячейки, нажать левую кнопку мыши, нажать «Ctrl», после чего указатель мыши примет значок ++;

выделить соответствующее число ячеек;

отпустить все кнопки.

2) Растягивание:

для этого нужно заполнить первую ячейку необходимой формулой, учитывая необходимость абсолютных и относительных адресов;

абсолютный адрес – это адрес, который не меняется при растягивании.

(Пример: $A$1 – абсолютные и A, и 1;

$A1 – абсолютная A и относительная 1;

A$1 - относительная A и абсолютная 1;

A1 – относительные и A, и 1).

встать мышкой на правый нижний уголок данной ячейка, после чего указатель мыши примет значок +, нажать левую кнопку мыши;

выделить соответствующее число ячеек;

отпустить кнопку мыши.

Построение графиков показано на рисунках 1-5.

Таблица 1

|

t |

Y (факт. ислед. показ-ль) |

Y(расчет) |

Y(факт.) – Y (расчет.)^2 |

Tay (τ) |

t2 |

Tay+(n+p-1)/2)^2 |

Sy (расчет+тау) |

Верхняя граница |

Нижняя граница |

|

1 |

300 |

340,4026 |

1632,370087 |

0 |

1 |

72,25 |

23,3195525 |

387,041705 |

293,763495 |

|

2 |

348 |

347,1652 |

0,69689104 |

-1 |

4 |

56,25 |

22,9977031 |

393,1606062 |

301,1697938 |

|

3 |

387 |

353,9278 |

1093,770413 |

-2 |

9 |

42,25 |

22,71234389 |

399,3524878 |

308,5031122 |

|

4 |

354 |

360,6904 |

44,76145216 |

-3 |

16 |

30,25 |

22,46486544 |

405,6201309 |

315,7606691 |

|

5 |

375 |

367,453 |

56,957209 |

-4 |

25 |

20,25 |

22,25653143 |

411,9660629 |

322,9399371 |

|

6 |

396 |

374,2156 |

474,5600834 |

-5 |

36 |

12,25 |

22,0884495 |

418,392499 |

330,038701 |

|

7 |

405 |

380,9782 |

577,0468752 |

-6 |

49 |

6,25 |

21,96154385 |

424,9012877 |

337,0551123 |

|

8 |

387 |

387,7408 |

0,54878464 |

-6 |

64 |

6,25 |

21,96154385 |

431,6638877 |

343,8177123 |

|

9 |

376 |

394,5034 |

342,3758116 |

-5 |

81 |

12,25 |

22,0884495 |

438,680299 |

350,326501 |

|

10 |

392 |

401,266 |

85,858756 |

-4 |

100 |

20,25 |

22,25653143 |

445,7790629 |

356,7529371 |

|

11 |

406 |

408,0286 |

4,11521796 |

-3 |

121 |

30,25 |

22,46486544 |

452,9583309 |

363,0988691 |

|

12 |

385 |

414,7912 |

887,5155974 |

-2 |

144 |

42,25 |

22,71234389 |

460,2158878 |

369,3665122 |

|

13 |

429 |

421,5538 |

55,44589444 |

-1 |

169 |

56,25 |

22,9977031 |

467,5492062 |

375,5583938 |

|

14 |

441 |

428,3164 |

160,873709 |

0 |

196 |

72,25 |

23,3195525 |

474,955505 |

381,677295 |

|

15 |

– |

435,079 |

5416,896781 |

1 |

225 |

90,25 |

23,67640401 |

482,431808 |

387,726192 |

|

16 |

– |

441,8416 |

– |

2 |

256 |

110,25 |

24,06670071 |

489,9750014 |

393,7081986 |

|

17 |

– |

448,6042 |

– |

3 |

289 |

132,25 |

24,48884351 |

497,581887 |

399,626513 |

|

18 |

– |

455,3668 |

– |

4 |

324 |

156,25 |

24,94121543 |

505,2492309 |

405,4843691 |

|

St 171 |

Линейная модель |

– |

– |

2109 (сумма) |

– |

– |

– |

– | |

Определение доверительного интервала для линейной модели

Примечание.n(без прогнозов) = 14;n(с прогнозом) = 18;Sr=21,2463659

Рис. 1. Линейная модель

Таблица 2

Определение доверительного интервала для логарифмической модели

|

t |

Y(факт. ислед. показ-ль) |

Y(расчет) |

Y(факт.) Y (расчет.)^2 |

Tay (τ) |

t2 |

Tay+(n+p-1)/2)^2 |

Sy (расчет+тау) |

Верхняя граница |

Нижняя граница |

|

1 |

300 |

314,18 |

201,0724 |

0 |

1 |

72,25 |

19,97141466 |

354,1228293 |

274,2371707 |

|

2 |

348 |

341,2120 |

46,07630736 |

-1 |

4 |

56,25 |

19,69577525 |

380,6035974 |

301,8204964 |

|

3 |

387 |

357,0248 |

898,5137753 |

-2 |

9 |

42,25 |

19,45138689 |

395,9275544 |

318,1220069 |

|

4 |

354 |

368,2441 |

202,8942079 |

-3 |

16 |

30,25 |

19,23944051 |

406,7229748 |

329,7652128 |

|

5 |

375 |

376,9465 |

3,78874214 |

-4 |

25 |

20,25 |

19,06101835 |

415,0685059 |

338,8244324 |

|

6 |

396 |

384,0568 |

142,6393684 |

-5 |

36 |

12,25 |

18,91706902 |

421,8909656 |

346,2226895 |

|

7 |

405 |

390,0685 |

222,948202 |

-6 |

49 |

6,25 |

18,80838403 |

427,685318 |

352,4517818 |

|

8 |

387 |

395,2761 |

68,49450462 |

-6 |

64 |

6,25 |

18,80838403 |

432,8929087 |

357,6593726 |

|

9 |

376 |

399,8696 |

569,7559563 |

-5 |

81 |

12,25 |

18,91706902 |

437,7036993 |

362,0354233 |

|

10 |

392 |

403,9785 |

143,4848466 |

-4 |

100 |

20,25 |

19,06101835 |

442,1005527 |

365,8564793 |

|

11 |

406 |

407,6955 |

2,87478042 |

-3 |

121 |

30,25 |

19,23944051 |

446,1743988 |

369,2166367 |

|

12 |

385 |

411,0889 |

680,6293693 |

-2 |

144 |

42,25 |

19,45138689 |

449,9916482 |

372,1861007 |

|

13 |

429 |

414,2105 |

218,7304937 |

-1 |

169 |

56,25 |

19,69577525 |

453,6020105 |

374,8189095 |

|

14 |

441 |

417,1006 |

571,1814734 |

0 |

196 |

72,25 |

19,97141466 |

457,0434261 |

377,1577675 |

|

15 |

– |

419,7912 |

3973,084427 |

1 |

225 |

90,25 |

20,27703071 |

460,3453112 |

379,2371884 |

|

16 |

– |

422,3082 |

– |

2 |

256 |

110,25 |

20,61129 |

463,5307676 |

381,0856076 |

|

17 |

– |

424,6725 |

– |

3 |

289 |

132,25 |

20,97282305 |

466,6181333 |

382,7268411 |

|

18 |

– |

426,9016 |

– |

4 |

324 |

156,25 |

21,36024504 |

469,6220983 |

384,1811181 |

|

St 171 |

Логарифмическая модель |

– |

2109 (сумма) |

– |

– |

– |

– | ||

Примечание. n(без прогнозов) = 14;n(с прогнозом) = 18;Sr=18,1958888.

Рис. 2. Логарифмическая модель

Таблица 3

Определение доверительного интервала для полиномиальной модели

|

t |

Y(факт. ислед. показ-ль) |

Y(расчет) |

Y(факт.) – Y (расчет.)^2 |

Tay (τ) |

t2 |

Tay+(n+p-1)/2)^2 |

Sy (расчет+тау) |

Верхняя граница |

Нижняя граница |

|

1 |

300 |

331,848 |

1014,295104 |

0 |

1 |

72,25 |

22,63099742 |

377,1099948 |

286,5860052 |

|

2 |

348 |

342,5580 |

29,615364 |

-1 |

4 |

56,25 |

22,31865125 |

387,1953025 |

297,9206975 |

|

3 |

387 |

352,6100 |

1182,6721 |

-2 |

9 |

42,25 |

22,04171782 |

396,6934356 |

308,5265644 |

|

4 |

354 |

362,0040 |

64,064016 |

-3 |

16 |

30,25 |

21,80154666 |

405,6070933 |

318,4009067 |

|

5 |

375 |

370,7400 |

18,1476 |

-4 |

25 |

20,25 |

21,59936411 |

413,9387282 |

327,5412718 |

|

6 |

396 |

378,8180 |

295,221124 |

-5 |

36 |

12,25 |

21,43624512 |

421,6904902 |

335,9455098 |

|

7 |

405 |

386,2380 |

352,012644 |

-6 |

49 |

6,25 |

21,31308661 |

428,8641732 |

343,6118268 |

|

8 |

387 |

393,0000 |

36 |

-6 |

64 |

6,25 |

21,31308661 |

435,6261732 |

350,3738268 |

|

9 |

376 |

399,1040 |

533,794816 |

-5 |

81 |

12,25 |

21,43624512 |

441,9764902 |

356,2315098 |

|

10 |

392 |

404,5500 |

157,5025 |

-4 |

100 |

20,25 |

21,59936411 |

447,7487282 |

361,3512718 |

|

11 |

406 |

409,3380 |

11,142244 |

-3 |

121 |

30,25 |

21,80154666 |

452,9410933 |

365,7349067 |

|

12 |

385 |

413,4680 |

810,427024 |

-2 |

144 |

42,25 |

22,04171782 |

457,5514356 |

369,3845644 |

|

13 |

429 |

416,9400 |

145,4436 |

-1 |

169 |

56,25 |

22,31865125 |

461,5773025 |

372,3026975 |

|

14 |

441 |

419,7540 |

451,392516 |

0 |

196 |

72,25 |

22,63099742 |

465,0159948 |

374,4920052 |

|

15 |

– |

421,9100 |

5101,730652 |

1 |

225 |

90,25 |

22,9773122 |

467,8646244 |

375,9553756 |

|

16 |

– |

423,4080 |

– |

2 |

256 |

110,25 |

23,35608462 |

470,1201692 |

376,6958308 |

|

17 |

– |

424,2480 |

– |

3 |

289 |

132,25 |

23,76576284 |

471,7795257 |

376,7164743 |

|

18 |

– |

424,4300 |

– |

4 |

324 |

156,25 |

24,2047776 |

472,8395552 |

376,0204448 |

|

St 171 |

Полиномиальная модель |

– |

2109 (сумма) |

– |

– |

– |

– | ||

Примечание. n(без прогнозов) = 14;n(с прогнозом) = 18;Sr=20,619026

Рис. 3. Полиноминальная модель

Таблица 4

Определение доверительного интервала для степенной модели

|

t |

Y(факт. ислед. показ-ль) |

Y(расчет) |

Y(факт.) – Y (расчет.)^2 |

Tay (τ) |

t2 |

Tay+(n+p-1)/2)^2 |

Sy (расчет+тау) |

Верхняя граница |

Нижняя граница |

|

1 |

300 |

315,75 |

248,0625 |

0 |

1 |

72,25 |

20,22443843 |

356,1988769 |

275,3011231 |

|

2 |

348 |

340,0584 |

63,06824367 |

-1 |

4 |

56,25 |

19,94530686 |

379,949062 |

300,1678346 |

|

3 |

387 |

355,1365 |

1015,281421 |

-2 |

9 |

42,25 |

19,69782227 |

394,5321635 |

315,7408745 |

|

4 |

354 |

366,2383 |

149,7763763 |

-3 |

16 |

30,25 |

19,48319069 |

405,2046973 |

327,2719345 |

|

5 |

375 |

375,0880 |

0,007740881 |

-4 |

25 |

20,25 |

19,30250804 |

413,6929984 |

336,4829662 |

|

6 |

396 |

382,4772 |

182,8663185 |

-5 |

36 |

12,25 |

19,15673497 |

420,7906626 |

344,1637227 |

|

7 |

405 |

388,8381 |

261,2059361 |

-6 |

49 |

6,25 |

19,04667302 |

426,9314793 |

350,7447872 |

|

8 |

387 |

394,4337 |

55,25954891 |

-6 |

64 |

6,25 |

19,04667302 |

432,5270227 |

356,3403306 |

|

9 |

376 |

399,4361 |

549,2505685 |

-5 |

81 |

12,25 |

19,15673497 |

437,7495654 |

361,1226255 |

|

10 |

392 |

403,9646 |

143,1527728 |

-4 |

100 |

20,25 |

19,30250804 |

442,5696629 |

365,3596307 |

|

11 |

406 |

408,1054 |

4,432848433 |

-3 |

121 |

30,25 |

19,48319069 |

447,0718144 |

369,1390517 |

|

12 |

385 |

411,9227 |

724,8331587 |

-2 |

144 |

42,25 |

19,69782227 |

451,3183702 |

372,5270811 |

|

13 |

429 |

415,4658 |

183,1740969 |

-1 |

169 |

56,25 |

19,94530686 |

455,3564312 |

375,5752037 |

|

14 |

441 |

418,7734 |

494,0229888 |

0 |

196 |

72,25 |

20,22443843 |

459,2222489 |

378,3244952 |

|

15 |

|

421,8763 |

4074,39452 |

1 |

225 |

90,25 |

20,53392642 |

462,9441485 |

380,8084428 |

|

16 |

|

424,7997 |

|

2 |

256 |

110,25 |

20,87242055 |

466,5445372 |

383,054855 |

|

17 |

|

427,5643 |

|

3 |

289 |

132,25 |

21,23853396 |

470,0413263 |

385,0871904 |

|

18 |

|

430,1872 |

|

4 |

324 |

156,25 |

21,63086431 |

473,4489616 |

386,9255043 |

|

St 171 |

Степенная модель |

|

|

2109 (сумма) |

|

|

|

| |

Примечание. n(без прогнозов) = 14;n(с прогнозом) = 18;Sr=18,426418

Рис. 4. Степенная модель

Таблица 5

Определение доверительного интервала для экспоненциальной модели

|

t |

Y(факт. ислед. показ-ль) |

Y(расчет) |

Y(факт.) – Y (расчет.)^2 |

Tay (τ) |

t2 |

Tay+(n+p-1)/2)^2 |

Sy (расчет+тау) |

Верхняя граница |

Нижняя граница |

|

1 |

300 |

340,2735 |

1621,958626 |

0 |

1 |

72,25 |

23,61080743 |

387,4951623 |

293,0519326 |

|

2 |

348 |

346,4886 |

2,284405508 |

-1 |

4 |

56,25 |

23,28493822 |

393,0584515 |

299,9186986 |

|

3 |

387 |

352,8171 |

1168,46937 |

-2 |

9 |

42,25 |

22,99601495 |

398,8091487 |

306,8250889 |

|

4 |

354 |

359,2613 |

27,68077355 |

-3 |

16 |

30,25 |

22,74544556 |

404,7521432 |

313,770361 |

|

5 |

375 |

365,8231 |

84,21574673 |

-4 |

25 |

20,25 |

22,53450952 |

410,8921052 |

320,7540672 |

|

6 |

396 |

372,5048 |

552,0257904 |

-5 |

36 |

12,25 |

22,36432828 |

417,2334275 |

327,7761143 |

|

7 |

405 |

379,3085 |

660,0534182 |

-6 |

49 |

6,25 |

22,23583762 |

423,7801705 |

334,83682 |

|

8 |

387 |

386,2365 |

0,582950309 |

-6 |

64 |

6,25 |

22,23583762 |

430,7081634 |

341,7648129 |

|

9 |

376 |

393,2910 |

298,9793562 |

-5 |

81 |

12,25 |

22,36432828 |

438,0196761 |

348,562363 |

|

10 |

392 |

400,4744 |

71,81546323 |

-4 |

100 |

20,25 |

22,53450952 |

445,5434195 |

355,4053814 |

|

11 |

406 |

407,7890 |

3,200465199 |

-3 |

121 |

30,25 |

22,74544556 |

453,2798755 |

362,2980933 |

|

12 |

385 |

415,2372 |

914,286313 |

-2 |

144 |

42,25 |

22,99601495 |

461,2291976 |

369,2451378 |

|

13 |

429 |

422,8214 |

38,17521363 |

-1 |

169 |

56,25 |

23,28493822 |

469,3912671 |

376,2515142 |

|

14 |

441 |

430,5441 |

109,3250536 |

0 |

196 |

72,25 |

23,61080743 |

477,7657527 |

383,322523 |

|

15 |

|

438,4079 |

5553,052945 |

1 |

225 |

90,25 |

23,97211592 |

486,3521713 |

390,4637076 |

|

16 |

|

446,4154 |

|

2 |

256 |

110,25 |

24,36728732 |

495,1499464 |

397,6807972 |

|

17 |

|

454,5691 |

|

3 |

289 |

132,25 |

24,79470257 |

504,1584634 |

404,9796532 |

|

18 |

|

462,8717 |

|

4 |

324 |

156,25 |

25,2527245 |

513,3771192 |

412,3662212 |

|

St 171 |

Экспоненциальная модель |

|

|

2109 (сумма) |

|

|

|

| |

Примечание. n(без прогнозов) = 14;n(с прогнозом) = 18;Sr=21,5117273

Рис. 5. Экспоненциальная модель

Процедура экстраполяции тенденций предполагает выбор трендовых моделей прогнозирования и формы кривой, наиболее близко описывающей ряд эмпирических данных.

Темы эссе по планированию и прогнозированию в условиях рынка

Обоснуйте позицию исследователей, утверждающих, что программно-целевое планирование является наиболее адекватной формой планирования в условиях смешанной экономики. Приведите примеры целевых комплексных программ, реализуемых в современной экономике России.

Почему в современной экономике такое внимание уделяется рискам? С чем, по Вашему мнению, это связано?

Оцените по результатам принимаемых планов проводимую сегодня Правительством РФ социальную политику. Как сказались на Вас, Ваших близких и знакомых достигнутый уровень социальной политики и существующий уровень социальной защиты со стороны государства и бизнеса?

Что представляет собой политика занятости в узком и широком смыслах? Каковы цели и прогнозы развития она реализует? Как Вы охарактеризуете самозанятость населения и какие ее формы Вам известны?

Дайте понятие системы планирования и прогнозирования НТП на уровне государства и частного бизнеса и раскройте сущность и субъекты каждой стадии указанного процесса.

В экономической среде бытует выражение: "план – это компромисс интересов". Компромисс чьих интересов, по Вашему мнению, представлен в плане развития национальной экономики? Кто и посредством какого механизма определяет направления и тенденции общественного воспроизводства?

Определите понятие и охарактеризуйте состав и структуру экономического потенциала общества. Что дает нам анализ его структуры в определении условий и предпосылок воспроизводства на макроуровне? Как этот анализ связан с системой прогнозирования и планирования воспроизводства на уровне трех макроэкономических субъектов хозяйствования?

Каково влияние регионального и межрегионального разделения труда на развитие планомерного характера развития регионов? Как сказывается на данном процессе развитие международной специализации и кооперации регионов? Приведите примеры из российской действительности.

В экономике природопользования используется такое понятие, как "природно-продуктовая вертикаль" (цепочка). С какой целью ее вводят в данный раздел экономического знания и как ее можно использовать в процессе прогнозирования и планирования на различных уровнях?

Основная цель государственного прогнозирования и планирования в сфере внешнеэкономических отношений – защита национальной экономики, национальных производителей и потребителей. Можно ли по структуре совокупного потребительского спроса сказать, что в современной России эта цель достигается?

Может ли фирма использовать в планировании своей деятельности прогнозы, вырабатываемые на основе интуиции руководителя или эксперта? Все ли можно предусмотреть в деятельности фирмы на основе использования математических методов прогнозирования и моделирования?

Чем отличается процесс прогнозирования и планирования сбыта продукции у предприятий, выпускающих готовый продукт на рынок, поставляющих свою продукцию ТНК или включенных в целевую государственную или региональную программы развития?

Что понимается под стратегическими альтернативами? На каком этапе планирования деятельности предприятия (организации) они рассматриваются? Имеются ли они в планировании процесса производства фирм, участвующих в государственных программах, выполняющих госзаказ и действующих в рамках производственно-сбытовой кооперации ТНК?

Что представляет собой бизнес-планирование предприятия (организации) и какова цель составления бизнес-плана на предприятии (в организации)? Какова цель его создания, для кого и для чего он создается?

Какие формы внутрифирменного планирования и прогнозирования используются частными фирмами?

Из каких этапов (стадий) состоит процесс планирования на микроуровне? Нужен ли контроль и корректировка плановых заданий в процессе выполнения плана?

Каковы формы и виды планирования и прогнозирования деятельности предприятия, работающего на неизвестный рынок и не участвующего в программах развития государства и других компаний?

Что такое "провалы рынка" в отношении планирования и прогнозирования развития производства, которое в своей основе опирается на природопользование, а своим результатом (результатом производства чего-либо и загрязнением Природы как в самом процессе производства, так и в процессе потребления произведенного) увеличивает загрязнение окружающей среды и уничтожение Природы?

Что дает регионам развитие программно-целевого планирования на государственном уровне? Может ли этот метод планирования использоваться региональным уровнем управления? Если ответ положительный, то объясните, что для этого необходимо; если отрицательный – то аргументируйте свою точку зрения

20. Что понимается под человеческим капиталом и какая роль отводится условиям его развития в прогнозах и планах общественного воспроизводства? Что следует понимать под воспроизводством человеческого капитала? Кому он принадлежит и кто участвует в его воспроизводстве?