Конспект лекцій МЕ

.pdf41

3)економія на оплаті праці найманих працівників за рахунок нижчої заробітної плати іммігрантів;

4)розширення реалізації товарів країни імміграції за кордоном внаслідок грошових переказів іммігрантів на батьківщину. Для цієї ж країни втрати – це по-перше, погіршення соціально-економічного становища місцевих працівників внаслідок зменшення попиту і збільшення пропозиції на ринку праці, по-друге, поява правових, соціальних, культурних та інших проблем внаслідок зміни структури робочої сили.

Для країни еміграції вигоди такі:

1)набуття емігрантами досвіду за кордоном для розбудови національної економіки;

2)зміна співвідношення попиту і пропозиції на ринку праці – попит зростає, пропозиція зменшується, що може стати передумовою для зростання середньої заробітної плати і зменшення рівня безробіття;

3)валютні перекази від емігрантів своїм рідним, що не тільки покращує їх життєві умови, але й поліпшує платіжний баланс країни;

4)зростання надходжень в державний бюджет у вигляді податків від туристичних та інших установ, які здійснюють документальне оформлення переміщення працівників за кордон.

Втрати країни еміграції – це:

1)старіння трудових ресурсів і падіння їх фаховості;

2)«відплив інтелекту», тобто виїзд з країни найбільш кваліфікованих і обдарованих працівників, здатних реалізувати економічні реформи в країні;

3)проблема «реадаптації» працівників, які повернулись на батьківщину після життя за кордоном в інших соціально-економічних та екологічних умовах.

5.4. Регулювання міжнародної міграції робочої сили

В світовій практиці розрізняють внутрішнє (національне) і зовнішнє

(міжнародне) регулювання міграційних процесів. Внутрішнє регулюваннє є функцією відповідних установ і органів управління державою, а міжнародне здійснюється спеціальними міжнародними організаціями, зокрема, Міжнародною Організацією Праці (МОП).

Внутрішнє регулювання набуло розвитку з ХІХ століття, коли деякі країни почали вводити заборону на в’їзд іноземних громадян або укладати двосторонні конвенції з регулювання їхнього в’їзду і виїзду з метою захисту власних працівників. Так, у 1904 році між Італією і Францією було укладено угоду, в якій відрегульовано питання соціального забезпечення громадян країн за умов їхньої міграції між цими державами. У 1955 році між Данією, Ісландією, Норвегією, Фінляндією, Швецією укладено угоду про рівноправність громадян при наймі на роботу в іншій країні (з числа підписавших угоду) та відповідне соціальне забезпечення цих громадян. У 1995 році країни – члени Європейського Союзу (Австрія, Бельгія, Греція, Італія, Люксембург, Нідерланди, Німеччина, Португалія, Франція) уклали Шенгенську угоду, якою повністю ліквідовано систему контролю за міграцією на внутрішніх кордонах цих країн.

За сучасних масштабів міграції робочої сили двосторонні угоди стали недостатньо ефективними, тому основну роль відіграють багатосторонні угоди і

42

міжнародні регулюючі нормативні акти, розроблені МОП та іншими міжнародними організаціями (ООН тощо). Основні принципи діяльності МОП передбачають:

-недопущення дискримінації робітників-переселенців;

-законодавчу регламентацію використання праці іммігрантів;

-забезпечення соціальних та економічних прав іммігрантів.

Як в національному, так і в міжнародному регулюванні міграції розрізняється імміграційне та еміграційне регулювання.

Головні риси імміграційного законодавства, прийняті в сучасній світовій практиці: 1) вимоги до професійної кваліфікації; 2) особисті обмеження, які стосуються здоров’я, судимості тощо; 3) кількісне квотування; 4) економічне регулювання; 5) часові обмеження; 6) географічні пріоритети; 7) прямі і непрямі заборони. Головні риси еміграційного законодавства: 1) обмеження виїзду кваліфікованих спеціалістів; 2) стимулювання надходжень грошових переказів в країну від емігрантів; 3) залучення до бюджету коштів туристичних установ шляхом обов’язкових внесків і страхування туристичних послуг; 4) участь у двосторонніх міждержавних угодах; 5) стимулювання рееміграційних процесів.

Висновки. Найважливішими аспектами вивчення навчального матеріалу теми «Міжнародна трудова міграція» є опанування відповідними термінами (імміграція, еміграція, рееміграція), а також розуміння причин міжнародної міграції робочої сили. Економічна оцінка наслідків міграції робочої сили є важливим елементом розуміння цієї теми. Тут основну увагу необхідно зосередити на визначенні позитивних і негативних характеристик міграції як для країни імміграції, так і для країни еміграції, а також на ролі Міжнародної Організації Праці та інших міжнародних організацій у сфері регулювання міжнародної міграції робочої сили.

ТЕМА 6. МІЖНАРОДНІ ІНВЕСТИЦІЇ І МІЖНАРОДНИЙ КРЕДИТ

ПЛ А Н

6.1.Поняття і види міжнародного руху капіталу

6.2.Прямі і портфельні іноземні інвестиції

6.3.Причини і наслідки міжнародного руху капіталу

6.4.Міжнародний кредит і його основні різновиди

6.5.Міжнародний фінансовий ринок

6.6.Транснаціональні корпорації (ТНК)

Вивчення цієї теми дозволить засвоїти такі характеристики: поняття і види капіталу, причини і форми міжнародного руху капіталу (МРК), відмінність між прямими і портфельними інвестиціями, показники МРК, наслідки МРК для країн з різними рівнями соціально-економічного розвитку, переваги і недоліки української економіки в сфері іноземного інвестування.

43

6.1. Поняття і види міжнародного руху капіталу

В сучасній економічній теорії існує багато формулювань стосовно змісту капіталу. У цьому тексті використано таке поняття, яке представляється найбільш узагальненим: капітал – це сукупність довготривалих активів, що

використовуються як для створення (збільшення) прибутку суб’єктів підприємництва, так і для некомерційної діяльності інших організацій та установ.

Капітал може мати різні форми – речову і грошову. В речовій формі капітал представляє собою запас матеріальних благ тривалого користування (устаткування, обладнання, приміщення, комунікації тощо), необхідних для виробництва товарів та надання послуг. В грошовій формі капітал – це фінансові потоки між кредиторами і позичальниками, або між материнськими компаніями і їх представництвами (дочірніми підприємствами, відділеннями, асоційованими компаніями тощо) в інших країнах. Формою участі капіталу в економічній діяльності є інвестиції, тобто вкладення речових елементів або грошових коштів з метою:

1)створення суб’єктів господарювання (СГ);

2)розширення СГ;

3)реконструкції СГ;

4)переозброєння СГ, в тому числі впровадження нових технологій;

5)диверсифікації діяльності СГ, в тому числі з врахуванням вимог «Концепції сталого розвитку».

Для обидвох наведених форм капіталу (інвестицій) існують декілька різновидів їх руху (міжнародного переміщення), які відрізняються за різними класифікаційними ознаками:

за джерелом інвестицій:

приватний капітал (засоби приватних фірм, організацій, банківських установ), який спрямовується за кордон або отримується з-за кордону за рішенням керуючих органів приватних суб’єктів підприємництва;

державний капітал (засоби з державного бюджету), який спрямовується за кордон, або приймається з-за кордону за рішенням уряду чи міжурядових організацій, це, як правило, державні позики, гранти, дарунки, допомоги, які надаються однією країною іншій;

міжнародний капітал (засоби міжнародних фінансових організацій), який надається різним країнам у формах і випадках, передбачених міжнародними фінансовими угодами.

за терміном вкладення:

довгостроковий (на період більше одного року);

короткостроковий (на період менше одного року).

за характером використання:

підприємницький капітал (засоби, які вкладаються у виробництво для отримання доходу);

позиковий капітал (надання позик на довгий або короткий період для отримання відсотків).

44

за ступенем контролю за діяльністю підприємства:

прямі інвестиції;

портфельні інвестиції.

6.2. Прямі і портфельні іноземні інвестиції

Прямі інвестиції суттєво відрізняються від портфельних інвестицій за своїм економічним змістом та призначенням, і, передусім, за ступенем контролю інвесторів за управлінням у тій чи іншій компанії.

Треба мати на увазі, що межа між прямими і портфельними капіталовкладеннями – здебільшого умовна. Часто можливість управлінського контролю може давати досить невеликий пакет акцій (паїв) компанії, особливо якщо власний капітал розподілений між багатьма власниками невеликої частини капіталу, або ж для фірми є важливою технологія чи ін. Нечіткість межі спостерігається в деяких випадках і між підприємницьким і позичковим капіталом. Так, до прямих інвестицій відносять і позики материнських компаній своїм зарубіжним філіям.

Для ідентифікації прямих іноземних інвестицій (ПІІ) прийнятним є формулювання МВФ, за яким прямими є іноземні інвестиції, які

здійснюються за національними межами з метою розширення виготовлення товарів і надання послуг шляхом організації виробництва та придбання товарів для імпорту у власну країну чи експорту до третіх країн. До характерних рис ПІІ належать здійснення управлінського контролю інвестором та акціонерна форма.

Портфельні інвестиції утворюються вкладенням капіталу у цінні папери і боргові зобов’язання підприємств (акції, облігації, векселі, депозитні сертифікати, опціони, свопи тощо) інших країн, причому розмір цих вкладень утворює таку частку в майні фірми, яка не дає права контролю над її діяльністю. З другого боку, портфельні інвестиції мають високу ліквідність, тобто можуть легко перетворюватися в готівку.

Розмежування між прямими і портфельними інвестиціями міститься також у визначенні експертів Організації економічного співробітництва і розвитку (ОЕСР), згідно з яким міжнародні інвестиції вважаються прямими, якщо іноземному інвесторові належить 10 або менше % акцій підприємства, але з достатнім правом участі в управлінні підприємством, або понад 10%, але з можливим ефективним впливом на нього.

Кількісний критерій для розмежування прямих і портфельних інвестицій – 10% капіталу, що належить іноземному інвестору, – встановлено міжнародними організаціями умовно, з метою забезпечення порівняння обліку руху іноземних інвестицій. Численні дослідження показали, що в сучасних умовах 10% – це, як правило, мінімальна частка капіталу підприємства, яка є необхідною та достатньою, аби здійснювати контроль над підприємством.

У деяких країнах світу до підприємств із прямими іноземними інвестиціями відносять також і ті, в яких прямий іноземний інвестор володіє часткою звичайних акцій, яка є меншою за 10% від капіталу підприємства.

45

Але у цьому разі прямий інвестор повинен мати можливість контролювати управління цим підприємством. І навпаки, навіть, якщо іноземний інвестор володіє більш ніж 10% акцій підприємства, але він не має змоги впливати на ухвалення рішень, то таке підприємство не можна віднести до категорії підприємств з ПІІ.

При вкладенні капіталу відмінність між прямим і портфельним іноземним інвестуванням зводиться, насамперед, до проблем власності і контролю. Однак уніфікованих кількісних показників немає, і в різних країнах формальну межу між прямими і портфельними іноземними інвестиціями встановлюють по-різному, але, звичайно, – у певних процентних рамках. У Австралії, Бельгії, Люксембургу, США, Фінляндії прямим іноземним інвестуванням формально визнається будь-яке вкладення, якщо воно перевищує 10% власності фірми (ця практика є найпоширенішою у сучасній світовій економіці); в Італії та Франції – не менше ніж 20%; в Німеччині, Новій Зеландії та Японії – 25%; у Швеції – від 20% до 50% (при цьому враховуються й інші критерії – переважно не кількісного характеру); в Іспанії, Австралії і Канаді – 50%, у Нідерландах – 80%.

Для економіки країн-реципієнтів ПІІ мають більше значення порівняно з кредитами або іншими формами руху міжнародного капіталу. За прямого іноземного інвестування вкладник безпосередньо зацікавлений у ефективному використанні своїх коштів, оскільки віддача від інвестицій становить його прибуток; при цьому партнери країни, що приймає, часто отримують нову технологію, допомогу в організації виробництва та збуті продукції. Портфельні інвестори, як правило, лише надають фінансовий капітал і, на відміну від прямих інвесторів, ніяк не втручаються в процес управління компанією. Стратегія портфельних інвесторів орієнтована на короткостроковий ефект, а не на довгострокове зростання, і найчастіше полягає в пошуку швидкого та значного прибутку у формі приросту вартості. Застосування цього виду інвестицій часто підкоряється прагненню мінімізації ризику, на відміну від прямих інвестицій, зумовлених довгостроковими та структурними чинниками.

Міжнародний валютний фонд у цьому контексті (відповідно до цілей інвестування) виділяє ще одну групу інвестицій – «інші іноземні інвестиції», які становлять головним чином міжнародні позики та банківські депозити Вони можуть бути віднесені як до прямих, так і до портфельних інвестицій

[47].

Слід ще раз зауважити, що чіткої межі між прямими і портфельними інвестиціями немає, можливість контролю над діяльністю конкретного підприємства залежить не тільки від частки майна, якою володіє інвестор, але і від інших чинників, в тому числі від чисельності акціонерів, організаційної і управлінської структури підприємства, розміру і потужності іноземних виробничих підрозділів тощо.

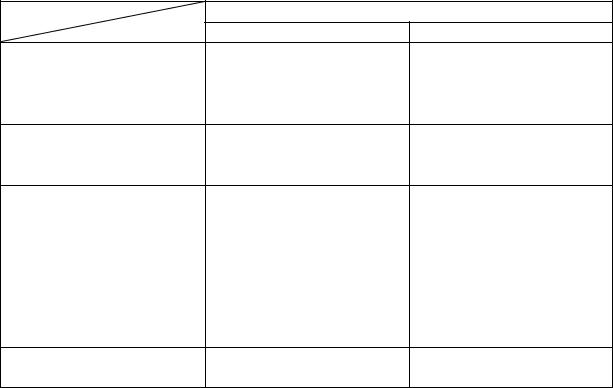

Головні відмінності у міжнародному русі прямих і портфельних інвестицій показано в таблиці 6.1.

|

|

|

|

|

|

|

|

|

46 |

|

|

|

|

|

|

|

Таюлиця 6.1 |

||

|

Відмінності прямих і портфельних інвестицій |

|

|

||||||

|

за умови переведення їх за кордон |

|

|

|

|||||

Види інвестицій |

Іноземні (закордонні) інвестиціх |

|

|

||||||

|

Ознаки |

Прямі |

|

Портфельні |

|

||||

|

|

Контроль над іноземною |

Отримання |

високих |

|||||

Головна мета вивезення |

фірмою; |

|

виникнення |

доходів; |

передбачає |

||||

|

|

довготермінового |

|

короткотерміновий |

|

||||

|

|

економічного інтересу |

економічний інтерес |

|

|||||

|

|

Організація |

|

та |

Купівля |

іноземних |

|||

Шляхи досягнення мети |

проведення виробництва |

цінних паперів, |

боргових |

||||||

|

|

за кордоном |

|

|

зобов’язань тощо |

|

|||

|

|

Повне |

|

володіння |

Придбання |

цінних |

|||

|

|

іноземною |

|

фірмою; |

|||||

|

|

придбання контрольного |

паперів |

або |

боргових |

||||

Методи досягнення мети |

пакету акцій або частки |

зобов’язань |

фірми, |

||||||

майна |

фірми, |

яка |

кількість |

яких |

не |

дає |

|||

|

|

забезпечує |

|

право |

права контролю над її |

||||

|

|

контролю |

|

над |

її |

діяльністю |

|

|

|

|

|

діяльністю |

|

|

|

|

|

|

|

Форми доходу |

Підприємницький |

|

Дивіденди; проценти |

|

|||||

прибуток; дивіденди |

|

|

|||||||

|

|

|

|

|

|

|

|||

Переведення капіталу (прямих інвестицій) за кордон (як вивезення, так і |

|||||||||

ввезення) може здійснюватись у різних організаційних формах. В сучасній |

|||||||||

міжнародній практиці використовують такі форми: |

|

|

|

|

|||||

- |

відділення (філії); |

|

|

|

|

|

|

|

|

- |

дочірні підприємства; |

|

|

|

|

|

|

|

|

- асоційовані (змішані) компанії. |

|

|

|

|

|

||||

Відділення (філії) (В) не є самостійними компаніями та юридичними |

|||||||||

особами, все майно цих підприємств (100 %) належить батьківській компанії, |

|||||||||

розташованій за кордоном (в країні базування). |

|

|

|

|

|

||||

Дочірне підприємство (ДП) реєструється за кордоном як самостійна |

|||||||||

компанія і має статус юридичної особи з власним балансом, але контролює її |

|||||||||

батьківська компанія, розташована в країні базування, оскільки їй належить |

|||||||||

основна частка, або навіть все майно дочірнього підприємства. |

|

|

|

||||||

Асоційована (змішана) компанія (АК) відрізняється від дочірнього |

|||||||||

підприємства меншим впливом батьківської компанії, розташованій в країні |

|||||||||

базування, оскільки останній належить суттєва, але не основна частка капіталу |

|||||||||

фірми, зареєстрованої як асоційована компанія. |

|

|

|

|

|

||||

АК, в яких іноземному інвестору (батьківський компанії) належить більше |

|||||||||

половини капіталу, називаються компаніями переважного володіння; якщо 50% |

|||||||||

належить батьківській компанії, а 50% місцевим власникам – компаніями |

|||||||||

однакового володіння; а якщо іноземному інвестору (батьківській компанії) |

|||||||||

менше 50% капіталу, така компанія називається змішаним підприємством з |

|||||||||

участю іноземного капіталу. |

|

|

|

|

|

|

|

||

В залежності від напряму переведення капіталу (інвестицій) через кордон, |

|||||||||

використовують різні терміни. Так, якщо пряме інвестування здійснюється з- |

|||||||||

47

за кордону (з країни базування в приймаючу країну), наприклад, з Польщі в Україну, таку операцію називають прямі іноземні інвестиції (ПІІ), а якщо операція має зворотній напрям, наприклад, з України в Росію, такий рух капіталу називають прямі зарубіжні інвестиції (ПЗІ).

До прямих інвестицій належить як початкове придбання інвестором власності за кордоном, так і інші операції щодо руху капіталу між батьківською компанією та її підрозділами в інших країнах. Згідно з поділом, прийнятим в системі національних рахунків (СНР), затвердженій стандартом ООН, до таких операцій відносять:

-вкладання капіталу за кордон у майно філій, або в частку майна ДП чи АК;

-реінвестування прибутку в розвиток підрозділів батьківської компанії;

-внутрішньокорпоративні переміщення капіталу між прямим інвестором і АК, ДП, В.

Види портфельних інвестицій охоплюють різноманітні цінні папери і боргові зобов’язання підприємств, зокрема, це:

акції – цінні папери без визначеного часу обігу, що засвідчують часткову участь їх власника у статутному фонді акціонерного товариства, підтверджують членство у акціонерному товаристві та право на участь в управлінні ним, дають право на одержання частини прибутку у вигляді дивідендів, а також на участь у розподілі майна в разі ліквідації акціонерного товариства;

облігації – цінні папери, що засвідчують внесення його власником певних коштів і підтверджують зобов’язання емітента відшкодувати власникові номінальну вартість цих цінних паперів в передбачений у них термін із виплатою фіксованого процента;

векселі – цінні папери, що засвідчують безумовне грошове зобов’язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві);

варанти – свідоцтва, які дозоляють власникові облігацій чи привілейованих акцій купувати прості акції за наперед узгодженою ціною; сертифікати, які дають право придбати пакет цінних паперів за номіналом до їх випуску в обіг;

опціони – зафіксоване угодою право (але не зобов’язання) купувати або продавати цінні папери, товари чи валюту на певних умовах у майбутньому з фіксацією ціни на час укладання угоди або на час придбання цінних паперів, товарів чи валюти; перший продавець опціону (емітент) несе безумовне та безвідкличне зобов’язання щодо виконання умов опційного контракту, а покупець опціону має право відмовитись від обумовлених контрактом операцій в будь-який момент, причому претензії щодо невиконання (або неналежного виконання) опційного контракту можуть пред’являтись тільки емітенту;

свопи – торгово-фінансові обмінні операції, за якими укладання угоди щодо купівлі (продажу) цінних паперів, валюти тощо на умовах угоди «спот» супроводжується укладанням контругоди щодо наступного

48

зворотного продажу (купівлі) того самого базового активу через певний час на тих самих чи інших умовах.

6.3. Причини і наслідки міжнародного руху капіталу Головні причини міжнародного руху капіталу – це:

відносний надлишок (дефіцит) капіталу на національних ринках, що перешкоджає його високоприбутковому використанню;

інтернаціоналізація виробництва;

зацікавленість у природних ресурсах інших країн для забезпечення сировиною своїх підприємств;

відмінність у екологічних нормативах і стандартах в різних країнах, що сприяє вивезенню капіталу для створення екологічно шкідливих виробництв в іншій країні;

бажання обійти тарифні і нетарифні бар’єри в міжнародній торгівлі;

різниця у витратах виробництва в різних країнах внаслідок різниці у вартості сировини, енергії, заробітної плати тощо;

захист грошей від інфляції;

технологічне лідерство, яке сприяє поширенню новітніх технологій;

необхідність технічного переозброєння та модернізації національних

підприємств.

В Україні існує нагальна проблема в іноземних інвестиціях, обумовлена не тільки недостатністю вільних інвестиційних коштів в країні, але і недосконалим механізмом стимулювання інвестиційної політики, спрямованої на розвиток підприємництва. Потреба української економіки в іноземних інвестиціях за різними оцінками становить більше 40 млрд $, а реальні надходження з-за кордону в декілька раз менші, хоча не дивлячись на наявну політичну і економічну нестабільність, Україна має певні переваги у сфері доцільності інвестиційних вкладень іноземними інвесторами. Ці переваги полягають в наступному:

1)вдале географічне розташування України, яка є «містком» між Європою та Азією;

2)ненасичений внутрішній споживчий ринок стосовно товарів і послуг;

3)дешева і достатньо кваліфікована робоча сила;

4)невисокий курс національної валюти;

5)сприятливі можливості щодо вивезення прибутку від іноземних інвестицій.

Але в Україні мають місце і перешкоди інвестуванню з-за кордону:

1)недостатня розвиненість підприємницької інфраструктури (транспортні комунікації, банківські структури, страхові установи, митні організації тощо);

2)нестабільність податкового законодавства;

3)відсутність потужного середнього класу;

4)високий рівень корупції і недостатньо фаховий менеджмент;

5)незбалансованість економічного розвитку та неефективна промислова структура.

Для оцінки наслідків міжнародного руху капіталу проводиться їх аналіз за допомогою системи показників. До них відносяться:

49

1)обсяг зарубіжних інвестицій (ОЗІ) пквної країни;

2)співвідношення ОЗІ з обсягом ВВП країни за певний період часу;

3)співвідношення обсягу зарубіжних прямих інвестицій (ОЗПІ) певної країни з обсягом іноземних прямих інвестицій (ОІПІ) на територію цієї країни за певний період часу;

4)зовнішній борг країни і його співвідношення з ВВП країни за певний період часу.

Наслідки МРК можуть бути різноманітні, причому як позитивні, так і негативні в залежності від напряму руху капіталу, економічного стану партнерів, стану світової економіки в цілому тощо. Експортери капіталу отримують прибуток, який вивозять або використовують для реінвестування на місці. Імпортери капіталу мають можливість ефективно і раціонально використовувати зовнішні джерела коштів і технології в національних інтересах. Але слід враховувати, що структура вигод і втрат від міжнародної міграції капіталу ідентична структурі вигод і втрат від міжнародної торгівлі і міжнародної міграції робочої сили, тобто усунення бар’єрів вигідно світовій економіці в цілому та тим економічним «гравцям», для яких свобода переміщення означає додаткові можливості, але завдає шкоди країнам і корпораціям, для яких свобода означає жорсткішу конкуренцію.

Коли прямими інвестиціями обмінюються розвинуті країни, то економічні відносини будуються на рівноправних засадах. Водночас експорт капіталу в країни, що розвиваються, як правило, приводить до встановлення нерівноправних економічних відносин. При цьому в країні базування зростають доходи власників капіталу, а доходи власників інших факторів виробництва (робочої сили, предметів праці) зменшуються. В приймаючій країні навпаки – зростають доходи власників інших факторів виробництва, а доходи власників капіталу зменшуються.

Статистичні дані свідчать, що не дивлячись на більшу бажаність для країни прямих інвестицій, ніж портфельних, міжнародний ринок портфельних інвестицій значно об’ємніший за ринок прямих інвестицій. Це пояснюється вищою ліквідністю портфельних інвестицій на міжнародних фінансових ринках, причому переважна частина і прямих і портфельних інвестицій здійснюється між розвинутими країнами у формі перехресного інвестування. Вивезення інвестицій з країн, що розвиваються, дуже незначне і нестабільне.

6.4. Міжнародний кредит і його особливості

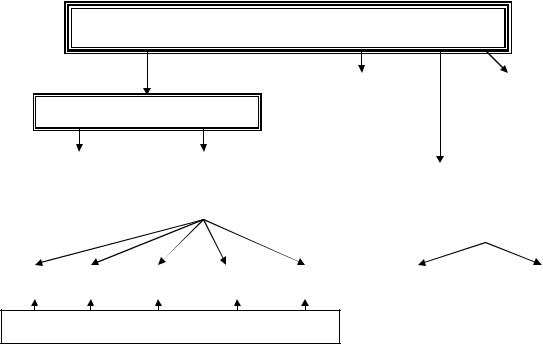

Позиковий капітал вивозиться за межі країн у вигляді надання позик на короткий або довгий термін для отримання відсотків. Кредиторами (позиковцями) можуть бути приватні фірми або банки, державні органи управління, міжнародні фінансові організації (див. рис. 6.1), а одержувачами (позичальниками) – приватні особи, компанії, уряди країн. Державні капітали вивозяться, як правило, на умовах, що відрізняються від звичайного ринкового стандарту, вони містять елемент субсидій, коли позичальник може самостійно використовувати позику для вирішення своїх проблем, а позиковець (іноземний кредитор) отримує відсотки. Водночас кредити можуть видаватись і під конкретні потреби і програми.

50

Міжнародні валютно-кредитні інститути

|

|

|

|

Банк |

|

|

Регіональні |

|

|

Бреттон-Вудські інститути |

|

міжнародних |

|

|

банки |

|

|||

|

розрахунків |

|

|

розвитку |

|

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Міжнародний |

|

Всесвітній |

|

|

|

|

|

|

|

|

|

|

|

|

Організації з |

|

|||

валютний |

|

банк |

|

|

|

|

|

||

|

|

|

|

регулювання зовнішньої |

|

||||

фонд |

|

|

|

|

|

|

|||

|

|

|

|

|

|

заборгованості |

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

МБРР |

|

МАР |

|

МФК |

|

БАГІ |

|

МЦРІС |

|

Паризький |

|

Лондонський |

|

|

|

|

|

|

|

|

|

|

клуб |

|

клуб |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Група Всесвітнього банку

МБРР – Міжнародний банк реконструкції і розвитку МАР – Міжнародна асоціація розвитку МФК – Міжнародна фінансова корпорація

БАГІ – Багатостороннє агентство з гарантування інвестицій МЦРІС – Міжнародний центр розв’язання інвестиційних спорів

Рис. 6.1. Система міжнародних валютно-кредитних інститутів [37]

Інтернаціоналізація господарської діяльності сприяла формуванню в 70-х роках ХХ ст. єдиного ринку позикових капіталів і створенню на його основі міжнародного (світового) фінансового ринку. Основою його є національні фінансові ринки, але він має інтернаціональний характер, тому що суб’єктами фінансових угод виступають юридичні і фізичні особи іноземних держав, а угоди передбачають трансформацію грошово-кредитних ресурсів з однієї валюти в іншу.

Міжнародний фінансовий ринок – (ринок позикових капіталів) – це система ринкових відносин, яка забезпечує перерозподіл капіталів між кредиторами (позиковцями) і одержувачами (позичальниками) в різних країнах через посередників на основі попиту на капітал і його пропозиції.

6.5. Міжнародний фінансовий ринок 6.5.1. Сутність та становлення міжнародного фінансового ринку

Міжнародний фінансовий ринок – це ринок вільних, придатних для інвестування за межами свого утворення та походження грошових ресурсів, міграція яких здійснюється під дією попиту та пропозиції, існуючих в окремих країнах та регіонах, а також під контролем держав та міжнародних валютнофінансових центрів [42].