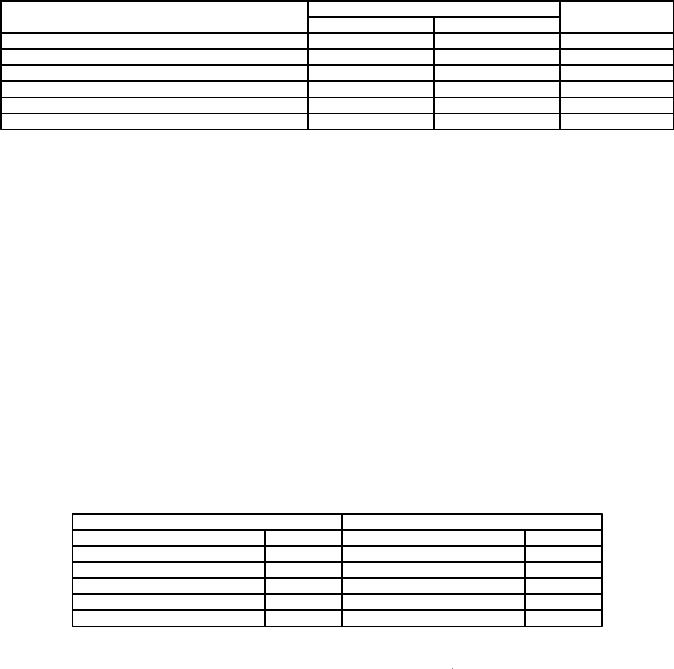

Звіт про капітал товариства “Девід-Ів” за 2002р., $

Показники |

|

Партнери |

Разом |

|

Девід |

Ів |

|||

|

|

|||

Сальдо поч.. на 1.01.2002р. |

70000 |

50000 |

120000 |

|

“+”: додаткові внески |

5000 |

15000 |

20000 |

|

Розподілений чистий прибуток |

27000 |

23000 |

50000 |

|

Разом |

102000 |

88000 |

190000 |

|

“–“: вилучення коштів партнера |

12000 |

10000 |

22000 |

|

Сальдо кін. на 31.12.2002р. |

90000 |

78000 |

168000 |

Товариство складає також бухгалтерський баланс, найчастіше за спрощеною формою. Особливістю балансу товариства є те, що в розділі “Власний капітал” окремо наводиться суми капіталу кожного партнера.

7.5. Облік ліквідації товариств

Ліквідація товариства означає припинення господарської діяльності, реалізацію активів, погашення боргів і розподіл решти активів серед партнерів (пропорційно до залишків капіталу кожного). Ліквідація може бути результатом спільного рішення партнерів продати свій бізнес (товариство), або смерті одного з партнерів, або банкрутства.

Детальна процедура ліквідації описується в договорі товариства.

Ліквідація товариства може відбутися за умови відсутності дефіциту капіталу (тобто всі рахунки капіталу партнерів мають кредитове сальдо), або за умови, коли один з партнерів має дефіцит капіталу (дебетове сальдо). Продаж активів також може бути з прибутком або зі збитками. Нарешті, може бути ситуація, коли капіталу для покриття збитків (боргів) вистачає або не вистачає.

Для розгляду ситуацій наведемо приклад з компанією (товариством) “К”, баланс якої на дату ліквідації мав наступний вигляд.

Баланс товариства “К” на 1.10.2002р., $

Активи |

|

Пасиви і капітал партнерів |

|

Грошові кошти |

10000 |

Векселі до сплати |

30000 |

Рахунки до одержання |

30000 |

Рахунки до сплати |

32000 |

Виробничі запаси |

36000 |

Капітал партнера А |

30000 |

Устаткування |

70000 |

Капітал партнера Б |

35600 |

Амортизація устаткування (–) |

(16000) |

Капітал партнера В |

2400 |

Баланс |

130000 |

Баланс |

130000 |

Облік ліквідації товариства при відсутності дефіциту капіталу За спільною домовленістю партнерів компанія продається іншому підприємству. За

реалізацію негрошових активів одержано $150000. Товариство має погасити борг кредиторам. Пропорція розподілу (частки) між партнерами 3:2:1 відповідно.

Етапи обліку ліквідації наступні.

1) Негрошові активи реалізовано за $150000. Зважаючи на те, що облікова вартість цих активів (рахунок до одержання $30000 “+” складські запаси $36000 “+” устаткування $54000)

становить $120000, прибуток від реалізації складе $30000. |

|

|

Проводка: |

Дт рах. “Грошові кошти” |

150000 |

|

Дт рах. “Амортизація (знос) устаткування” |

16000 |

|

Кт рах. “Рахунки до одержання” |

30000 |

|

Кт рах. “Складські запаси” |

36000 |

|

Кт рах. “Устаткування” |

70000 |

67

|

Кт рах. “Прибуток від реалізації активів” |

30000 |

2) Прибуток від реалізації розподіляється між партнерами (на збільшення капіталу) за |

||

пропорцією 3:2:1. |

|

|

Проводка: |

Дт рах. “Прибутки від реалізації (активів)” |

30000 |

|

Кт рах. “Капітал партнера А” (30000×3/6) 15000 |

|

|

Кт рах. “Капітал партнера Б” (30000×2/6) |

10000 |

|

Кт рах. “Капітал партнера В” (30000×1/6) 5000 |

|

3) Заборгованість товариства з векселя до сплати – $30000 і рахунків до сплати $32000. Всього заборгованість ($62000) цілком погашається перерахуванням грошей.

Проводка: |

Дт рах. “Векселі видані (до сплати)” |

30000 |

|

|

Дт рах. “Рахунки до сплати” |

|

32000 |

|

Кт рах. “Грошові кошти” |

|

62000 |

4) Залишок грошових коштів розподіляють між партнерами на підставі залишку на |

|||

рахунках капіталу. |

|

|

|

Після відображення трьох зазначених операцій залишки мають тільки чотири рахунки: |

|||

Грошові кошти (150000 – 62000 + 10000) |

98000 |

|

|

Капітал партнера А |

45000 |

|

|

Капітал партнера Б |

45600 |

|

|

Капітал партнера В |

7400 |

|

|

розподіл залишку грошових коштів відображається проводкою: |

|||

Дт рах. “Капітал партнера А” |

45000 |

|

|

Дт рах. “Капітал партнера Б” |

45600 |

|

|

Дт рах. “Капітал партнера В” |

7400 |

|

|

Кт рах. “Грошові кошти” |

98000 |

|

|

Після рознесення (відображення) четвертої операції всі рахунки товариства буде закрито (не буде залишків, тобто Ск = 0).

Облік ліквідації товариства за умови наявності дефіциту капіталу і продажу активів із збитками

Дефіцит капіталу може бути зумовлений збитками товариства або надмірним вилученням коштів партнерами до ліквідації, або збитками, що з’явилися в процесі ліквідації товариства.

Для прикладу припустимо, що товариство “К” – на межі банкрутства, і партнери вирішили ліквідувати підприємство. В результаті реалізації активів і одержання виплат від клієнтів товариство має доход розміром $84000. Отже, збитки від ліквідації становлять $36000

($120000-вартість негрошових активів “–“ $84000). |

|

|

1) Відображення реалізації негрошових активів: |

|

|

Дт рах. “Грошові кошти” |

84000 |

|

Дт рах. “Амортизація (знос) устаткування” |

16000 |

|

Дт рах. “Збитки від реалізації активів” |

|

36000 |

Кт рах. “Рахунки до одержання” |

|

30000 |

Кт рах. “Складські запаси” |

|

36000 |

Кт рах. “Устаткування” |

|

70000 |

2) Збитки від реалізації активів розподіляються між партнерами (на зменшення капіталу): |

||

Дт рах. “Капітал партнера А” ($36000×3/6) |

18000 |

|

Дт рах. “Капітал партнера Б” ($36000×2/6) |

12000 |

|

68

Дт рах. “Капітал партнера В” ($36000×1/6) |

6000 |

Кт рах. “Збитки від реалізації активів” |

36000 |

3) Оплата заборгованості товариства: |

|

Дт рах. “Векселі видані (до сплати)” |

30000 |

Дт рах. “Рахунки до сплати” |

32000 |

Кт рах. “Грошові кошти” |

62000 |

4) Після відображення 3-х зазначених операцій 2 рахунки матимуть дебетовий залишок:

Грошові кошти |

32000 |

|

Капітал партнера В |

3600 (дефіцит 6000 – 2400) |

|

Два рахунки матимуть кредитове сальдо: |

|

|

Капітал партнера А |

12000 (30000 |

– 18000) |

Капітал партнера Б |

23600 (35600 |

– 12000) |

Головна книга перед розподілом залишку грошей

Дт |

|

Грошові кошти |

Кт |

|

|

с 10000 |

|

|

|

|

1) |

84000 |

3)62000 |

|

|

с 32000 |

|

|

|

|

|

|

|

|

Дт |

|

Капітал партнера Б |

Кт |

|

|

2) |

12000 |

с 35600 |

|

|

|

|

||

|

|

|

с 23600 |

|

|

|

|

|

|

Дт |

Капітал партнера А |

Кт |

|

|

2) 18000 |

с 30000 |

|

|

|

|

|

|

|

с 12000 |

|

|

|

|

|

Дт |

Капітал партнера В |

Кт |

|

|

2)6000 |

с 2400 |

|

|

|

|

|

|

с 3600 |

|

|

|

|

|

|

Отже, партнер В має дефіцит капіталу $3600. В результаті партнери А і Б мають претензію на особисте майно партнера В – для покриття його частки збитків.

Припустимо, що партнер В для покриття свого дефіциту (збитків) вносить $3600:

Дт рах. “Грошові кошти” |

3600 |

Кт рах. “Капітал партнера В” |

3600 |

Після цього внеску товариство може розрахуватися з двома першими партнерами: |

|

Дт рах. “Капітал партнера А” |

12000 |

Дт рах. “Капітал партнера Б” |

23600 |

Кт рах. “Грошові кошти” |

35600 |

Може статись випадок, коли партнер В не |

має можливості внести кошти у розмірі |

виявленого дефіциту ($3600), не дивлячись на всі прийняті в законному порядку заходи. Тоді, виходячи з необмеженої солідарної відповідальності, партнери А і Б повинні розподілити між собою збитки (не покриті партнером В) за раніше встановленою пропорцією (3:2) або 3/5 і 2/5 – пропорція без третього партнера.

В нашому прикладі: |

|

|

Дефіцит капіталу (збитки) |

3600 |

|

Розподіл: |

|

|

Партнер А |

3600 × 3/5 = |

2160 |

Партнер Б |

3600 × 2/5 = |

1440 |

Разом: |

|

3600 |

Ці збитки (дефіцит) списуються за рахунок капіталу, $:

69

Дт рах. “Капітал партнера А” |

2160 |

Дт рах. “Капітал партнера Б” |

1440 |

Кт рах. “Капітал партнера В” |

3600 |

Після цього сума грошей товариства відповідає сумі залишків капіталу партнерів А і Б. Вона розподіляється між цими партнерами по залишку капіталу:

Дт рах. “Капітал партнера А” |

9840 (тобто $12000 – $2160) |

Дт рах. “Капітал партнера Б” |

22160 (тобто $23600 – $1440) |

Кт рах. “Грошові кошти” 32000 (залишок по касі)

Звісно, що надалі, якщо партнер В буде платоспроможний, він зможе погасити свої зобов’язання перед партнерами А і Б. Від обов’язку погасити свій борг він не звільняється.

Після відображення зазначених операцій усі рахунки товариства будуть закриті. Товариство ліквідоване.

Перетворення товариства на корпорацію (акціонування)

Розвиток товариства може призвести до необхідності зміни форми власності, зміни організаційної форми бізнесу, а саме – до акціонування, перетворення на корпорацію.

Насамперед, при корпоратизації товариств дуже часто здійснюють переоцінку його активів до ринкової вартості. в результаті вартість активів може зрости або знизитись.

Припустимо, що в нашому прикладі з товариством Девід-Іва, яке прийняло рішення стати корпорацією, в результаті переоцінки активів вартість складських запасів зросла на $10000, вартість устаткування – на $12000.

31.12.2002р.

|

Дт рах. “Складські запаси” |

10000 |

|

|

Дт рах. “Устаткування” |

12000 |

|

|

Кт рах. “Капітал Девіда” |

11000 |

|

|

Кт рах. “Капітал Іва” |

11000 |

|

До переоцінки капітал Девіда на кінець року становив $73000, а Іва – $75000 (встановлені |

|||

частки – 50%) |

|

|

|

Після переоцінки капітал становить: |

|

|

|

Девіда |

84000 ($73000 + $11000) |

|

|

Іва |

86000 ($75000 + $11000) |

|

|

Товариство випустило акції на суму капіталу: |

|

||

|

Дт рах. “Капітал Девіда” |

|

84000 |

|

Дт рах. “Капітал Іва” |

86000 |

|

|

Кт рах. “Акціонерний капітал – прості акції” |

170000 |

|

Далі компанія функціонуватиме як корпорація, з відповідною організацією обліку.

Тема 8. ОБЛІК КОРОТКОСТРОКОВИХ ЗОБОВ’ЯЗАНЬ

8.1 Поняття, оцінка та види короткострокових зобов’язань

Зобов’язання – це заборгованість підприємства іншим підприємствам, організаціям та особам, яка виникає внаслідок здійснення фірмою різних угод. Заборгованість передбачає сплату в майбутньому грошима, товарами або іншими послугами.

70

Заборгованість називається також пасивами підприємства (кредиторською заборгованістю). Це залучені засоби, які формують частину активів.

Заборгованість поділяється на:

–короткострокову (поточні пасиви);

–довгострокову (довгострокові пасиви).

Короткострокові зобов’язання (кредиторська заборгованість) включає в себе борги, які мають бути погашені впродовж року або одного господарського циклу незалежно від його тривалості.

Загальним правилом є те, що зобов’язання реєструються в обліку тільки тоді, коли по них виникає заборгованість. Зобов’язання, які підлягають виконанню в майбутньому, не є заборгованістю і не відображаються в обліку (наприклад, зобов’язання фірми виплачувати $30000 на рік тому чи іншому працівнику).

Оцінка зобов’язань. Кредиторська заборгованість оцінюється сумою грошей, необхідних для сплати боргу, або вартістю товарів і послуг, які необхідно надати для погашення боргу.

Для більшості зобов’язань сума боргу відома, крім тих випадків, коли вона має бути розрахована (наприклад, зобов’язання щодо гарантійного обслуговування запасними частинами).

Залежно від порядку визначення сум заборгованості всі зобов’язання поділяються в американській літературі на:

–фактичні;

–оціночні або умовні.

Фактичні зобов’язання включають у себе заборгованість по рахунках постачальників, виданих векселях, дивідендах до сплати, податку з продажу, акційних зборах, нарахованій заробітній платі, по одержаних авансах, по поточній частині довгострокових зобов’язань.

Характерною рисою фактичних зобов’язань є знання фактичної суми заборгованості. Фактичні зобов’язання виникають на основі договору, контракту або законодавства.

Оціночні зобов’язання – це такі зобов’язання, точна сума яких не може бути визначена до настання певної дати. До них належать: заборгованість по податку на прибутки, на майно, гарантійні зобов’язання, заборгованість по оплаті відпусток. Сюди можуть бути віднесені так звані умовні зобов’язання (наприклад, зобов’язання по судовому позову до нашої фірми) тощо.

Якщо умовні зобов’язання обґрунтовані (доведено їхню можливість), а також обґрунтована (оцінена) їхня сума, то вони повинні відображатися в обліку. Коли ж обґрунтована тільки їхня можливість, але сума не відома, по них зазначають тільки в Пояснювальній записці до фінансового звіту.

8.2. Облік заборгованості по рахунках постачальників

Заборгованість постачальникам виникає при купівлі в них складських запасів (товарів, матеріалів) та інших матеріальних цінностей (основних засобів, нематеріальних активів тощо).

Сума заборгованості визначається на основі рахунків постачальників. Придбання складських запасів відображається на рахунку витрат “Витрати на купівлю” (за видами

складських запасів): |

|

04.10.2002р. Рахунок-фактура постачальника, $: |

|

Дт рах. Витрати на купівлю” |

9800 |

Кт рах. “Рахунки до сплати” (“Розрахунки з постачальниками”) |

9800 |

Цей метод називається “Метод періодичного обліку матеріалів” (періодичної інвентаризації).

71

За методом безперервного обліку запасів (безперервної інвентаризації) ця операція відображається на рахунках наступним чином:

Дт рах. “Складські запаси” |

9800 |

Кт рах. “Рахунки до сплати” |

9800 |

Куплені матеріали (складські запаси) |

можуть бути повернуті (частково або повністю). |

Можливий також варіант, коли матеріали не відповідної якості і покупець вимагає знижки в ціні. За наявності вказаних обставин покупець виписує на адресу постачальника “Повідомлення (Дебет меморандум)”. Для обліку повернення товарів і такого виду знижки в ціні передбачений (в США) рахунок “Повернення покупок та знижки”. Він є регулюючим рахунком

(контрактивним, пасивним) до рахунку “Витрати на купівлю”.

На суми повернутих товарів або знижок зменшується заборгованість постачальникові.

У нашому прикладі така сума складає $300, і компанія надіслала Дебет меморандум

постачальникові: |

|

08.10.2002р. Дт рах. “Рахунки до сплати” |

300 |

Кт рах. “Повернення покупок та знижки” |

300 |

Покупець може одержати від постачальника купівельну розрахункову знижку за прискорення оплати (дострокову оплату). В США ця умова вказується безпосередньо в рахунку постачальника. Якщо покупець дотримав умови, то він одержує знижку суми боргу (платить менше), а якщо не дотримав – платить усю суму боргу.

Купівельна знижка розраховується на підставі фактурної вартості товарів (за “–” повернутих товарів і знижок на ціну, якщо вони мали місце).

В нашому прикладі таку знижку надано покупцеві в розмірі 2%. Розрахунок: $9800 – $300 = $9500 × 2% = $190 14.10.2002р. Відображення оплати рахунку постачальника:

Дт рах. “Рахунки до сплати” |

9500 |

Кт рах. “Купівельна знижка” |

190 |

Кт рах. “Грошові кошти” |

9310 |

За американською системою обліку купівельна знижка зменшує вартість куплених товарів. Таким чином, рахунок “Купівельна знижка” є контрактивним рахунком (сам є пасивним) до рахунка “Витрати на купівлю”.

Так, у нашому прикладі, фактична (чиста) вартість куплених матеріалів становить, $:

Витрати на купівлю |

9800 |

“–“: Повернення покупок і знижки |

300 |

Купівельна знижка |

190 |

Чиста ціна купленого |

9310 |

Як уже зазначалось, у західноєвропейських країнах в розрахунках клієнтів (покупців) з постачальниками практикують комерційні та розрахункові знижки. З урахуванням цих знижок рахунок постачальника може мати такий вигляд, $:

Договірна ціна товарів |

1500 |

Комерційна знижка (5%) |

75 |

Нетто комерційне |

1425 |

Розрахункова знижка (2%) |

28,5 |

До сплати |

1396,5 |

Загальне правило таке:

1) на рахунку “Витрати на купівлю” відображається сума купленого за “–“ комерційних знижок (тобто нетто комерційне);

72

2) розрахункові знижки відображаються в покупця як фінансові доходи (“Одержані розрахункові знижки”).

В нашому прикладі:

|

Витрати на |

|

|

|

Розрахунки з |

|

|

|

Фінансові доходи |

|||

Дт |

купівлю |

Кт |

|

Дт |

постачальниками |

Кт |

|

Дт |

|

Кт |

||

|

1425 |

|

|

|

|

|

1396,5 |

|

|

|

|

28,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Оплата заборгованості: |

|

Дт рах. Розрахунки з постачальниками” |

1396,5 |

Кт рах. “Рахунок в банку” |

1396,5 |

У наведеному прикладі знижки були показані безпосередньо в рахунку постачальника (чого немає у США). Проте вони можуть надаватись клієнтові пізніше, після того, як купівлю запасів уже було відображено в обліку. Для обліку комерційних знижок у цьому разі служить регулюючий контрактивний рахунок (сам – пасивний) рахунок “Комерційні знижки по купівлях одержані”. Одержані пізніше розрахункові знижки відносяться (як і ті, відразу вказані в рахунках постачальників) на рахунку “Фінансові доходи” (“Розрахункові знижки одержані”).

Приклад 1. Повідомлення (Авізо) постачальника, $: Комерційна знижка 5% до рахунку № __ від ______2002р. ПДВ на знижку (18,6%)

Разом

|

Розрахунки з |

|

|

|

|

Комерційні знижки |

|

|

|

Розрахунки з |

|

||||

Дт |

постачальниками |

Кт |

Дт |

одержані |

Кт |

Дт |

бюджетом (ПДВ) |

Кт |

|||||||

|

|

с. – |

|

|

|

|

|

|

|

|

|

|

с. – |

|

|

|

2372 |

|

|

|

|

|

|

2000 |

|

|

|

|

372 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Наприкінці звітного періоду: |

|

|

|

|

|

|

|

|

|

|||||

|

Рахунок “Витрати на покупки” – рахунок “Комерційні знижки одержані” = Чисті покупки |

||||||||||||||

|

Приклад 2. Повідомлення (Авізо) постачальника, $: |

|

|

|

|

|

|

||||||||

|

Розрахункова знижка 2% до рах. № __ від _________ 200_ р. |

|

1000 |

|

|

||||||||||

|

ПДВ на знижку (18,6%) |

|

|

|

|

|

|

186 |

|

|

|||||

|

Разом |

|

|

|

|

|

|

|

|

|

1186 |

|

|

||

|

Розрахунки з |

|

|

|

|

Фінансові доходи |

|

|

|

Розрахунки з |

|

||||

Дт |

постачальниками |

Кт |

Дт |

Кт |

Дт |

бюджетом (ПДВ) |

Кт |

||||||||

|

|

||||||||||||||

|

|

с. – |

|

|

|

|

|

|

|

|

|

|

с. – |

|

|

|

1186 |

|

|

|

|

|

|

1000 |

|

|

|

|

186 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8.3. Облік заборгованості по векселях виданих

Розрахунки з постачальниками, а також з банками підприємства можуть здійснювати за допомогою векселів. Вексель виступає як засіб платежу і засіб кредитування.

Для обліку розрахунків з кредиторами на вексельній основі застосовують рахунок “Векселі видані”. Цей рахунок пасивний, розрахунковий.

73

Підприємства-боржники платять по векселях, здебільшого, крім номінальної вартості, ще й відсотки за відтермінування платежів. Для підприємства-боржника відсотки по векселях є фінансовими витратами.

Приклад. Фірма “К” має борг перед постачальником за придбані матеріали – $60000. 1 червня фірма акцептувала перевідний вексель на $60000. на 3 місяці при умові 12% річних.

Бухгалтерський запис: |

|

1.06.2002р. Дт рах. “Рахунки до оплати” |

60000 |

Кт рах. “Векселі видані” |

60000 |

Через 3 місяці (31.08.2002р.) підприємство сплатило вексель і суму відсотків: % (за 3 міс.) = (60000 × 12% × 3 міс.) ÷ (100 × 12 міс.) = $1800

Дт рах. “Векселі видані” |

60000 |

Дт рах. “Фінансові витрати (витрати на %)” |

1800 |

Кт рах. “Грошові кошти” |

61800 |

Векселі, видані терміном оплати до 1 року, числяться серед короткострокової заборгованості.

Векселем часто оформляють банківські кредити. При цьому розрізняють 2 види векселя залежно від способу сплати відсотків:

1)векселі з окремо зафіксованими відсотками від номінальної вартості (“+” відсоток);

2)векселі без зазначення % до номінальної вартості. Відсотки включають у номінальну вартість векселя.

Техніка відображення векселів різна, хоч результат для підприємства буде однаковий. Приклад 1. 1.07.2002р. банк видав компанії “Х” кредит під вексель $100000 на 4 місяці під

12% річних. Термін оплати векселя – 1 листопада. Щодо цієї операції компанія зробить такий запис:

1.07.2002р. Дт рах. “Грошові кошти” 100000

Кт рах. “Векселі видані” 100000 Таким чином, одержана сума грошей дорівнює номінальній вартості векселя.

При складанні фінансового звіту на 1 жовтня компанія повинна відобразити відсотки по векселю за 3 місяці (липень, серпень, вересень) і віднести їх на фінансові витрати.

Сума % = (100000 × 12% × 3 міс.) ÷ (12 міс. × 100) = $3000

30.09.2002р. |

Дт рах. “Фінансові витрати” |

3000 |

|

Кт рах. “Відсотки до сплати” |

3000 |

1 листопада компанія платить банку номінальну вартість векселя і відсотки. Відсотки за 4 |

||

місяці складуть $4000 [(100000 × 12% × 4 міс.) ÷ (12 міс. × 100)]. |

||

Проводка: |

Дт рах. “Векселі видані” |

100000 |

|

Дт рах. “Фінансові витрати” |

1000 |

|

Дт рах. “Відсотки до сплати” |

3000 |

|

Кт рах. “Грошові кошти” |

104000 |

Таким чином, компанія заплатила банкові номінальну вартість векселя (100000), відсотки (4000) і віднесла в листопаді відсотки на витрати (1000). Решту ($3000) було віднесено на фінансові витрати раніше.

Приклад 2. Припустимо тепер, що компанія видала банкові вексель на $104000 на 4 місяці без зазначення ставки відсотків. Суму відсотків включено в номінальну вартість векселя. Його

теперішня вартість становить $100000. |

|

Бухгалтерські записи 1.07.2002р. |

|

Дт рах. “Грошові кошти” |

100000 |

74

Дт рах. “Дисконт по виданих векселях” |

|

(відсотки, оплачені авансом) |

4000 |

Кт рах. “Векселі видані” |

104000 |

В цьому разі сума позики менша за номінальну вартість векселя на суму дисконту. Дисконт дорівнює сумі відсотків по векселю за 4 місяці. При відображенні в балансі

заборгованості по векселю сума дисконту віднімається.

На 1.07.2002р.: |

|

Векселі видані |

104000 |

“–” дисконт по векселях |

4000 |

Разом |

100000 |

Рахунок “Дисконт по виданих |

векселях” – це активний регулюючий контрпасивний |

рахунок, що регулює собою рахунок “Векселі видані”. Водночас сума дисконту охоплює і витрати, які мають бути зроблені за час чинності векселя (у нас – 4 місяці) – рівномірно по кожному місяцю або по інших звітних періодах, скажімо, кварталах (ще як витрати майбутніх періодів). Якщо компанія складає фінансовий звіт 1 жовтня, вона має віднести на фінансові витрати дисконт (суму відсотків) за 3 місяці, тобто $3000.

1.10.2002р. |

|

|

Дт рах. “Фінансові витрати” |

3000 |

|

Кт рах. “Дисконт по виданих векселях” |

3000 |

|

Баланс на 1.10.2002р. |

|

|

Векселі видані |

104000 |

|

Дисконт |

1000 (залишок) |

|

Разом |

103000 |

|

1 листопада компанія оплачує вексель $104000. |

|

|

1.11.2002р. |

|

|

Дт рах. “Векселі видані” |

104000 |

|

Дт рах. “Фінансові витрати” |

1000 |

|

Кт рах. “Дисконт по виданих векселях” |

1000 |

|

Кт рах. “Грошові кошти” |

104000 |

|

8.4. Облік інших короткострокових зобов’язань

Серед інших короткострокових зобов’язань підприємства (його кредиторської заборгованості) можна вказати:

а) заборгованість по податку з продажу та по акцизному збору. В обліку така заборгованість відображається наступним чином.

Приклад. Для касового апарата за місяць, $: |

|

Продаж товарів |

10000 |

Податок з продажу 6% |

600 |

Акцизний збір 10% |

1000 |

Сума |

11600 |

Проводка: |

Дт рах. “Грошові кошти” |

11600 |

|

Кт рах. “Доходи від реалізації” |

10000 |

|

Кт рах. “Розрахунок з бюджетом |

|

|

(податок з продажу)” |

600 |

|

Кт рах. “Розрахунок з бюджетом (АЗ)” |

1000 |

75

б) аванси від клієнтів (покупців). До них можна віднести аванси від покупців продукції, попередній продаж квитків на літаки, футбольну гру тощо.

1) |

одержання авансів, $ |

|

|

Дт рах. “Грошові кошти” |

12000 |

|

Кт рах. “Аванси від клієнтів |

|

|

(заборгованість клієнтам) |

12000 |

2) |

відвантаження продукції в рахунок авансу чи надання послуг (повністю чи частково): |

|

|

Дт рах. “Аванси від клієнтів” |

12000 |

|

Кт рах. “Доход від реалізації” |

12000 |

Але можлива й інша методика відображення операцій після одержання авансу, а саме: 1) відвантаження продукції в рахунок авансу чи надання послуг:

Дт рах. “Розрахунки з клієнтами” |

12000 |

Кт рах. “Доход від реалізації” |

12000 |

2) перезарахування авансу в рахунок оплати заборгованості клієнтів: |

|

Дт рах. “Аванси від клієнтів” |

12000 |

Кт рах. “Розрахунки з клієнтами” |

12000 |

в) частина довгострокового боргу, яка належить (має бути сплачена) до поточного року.

В балансі ця частинна показується серед короткострокових зобов’язань (поточних активів).

Наприклад, 1.01.2004р. видано вексель $25000 на 5 років. Щороку (1 січня 2005р. – перша виплата) слід платити $5000. У балансі 31.12.2004р. 5000 покажемо як поточні пасиви, а $20000 – як довгострокові зобов’язання.

г) заборгованість по дивідендах.

Дивіденди – це частина прибутку, що розподіляється між акціонерами за рішенням Ради директорів. Як тільки Рада директорів оголосить рішення про сплату дивідендів до моменту сплати об’явлені дивіденди є короткостроковою заборгованістю.

На суму об’явлених дивідендів: |

|

Дт рах. “Рахунок фінансового результату” |

50000 |

Кт рах. “Дивіденди до сплати |

|

(короткострокова заборгованість)” 50000 |

|

Виплата дивідендів: |

|

Дт рах. “Дивіденди до сплати” |

50000 |

Кт рах. “Грошові кошти” |

50000 |

д) заборгованість по податку на прибуток.

Це оціночна заборгованість. Платити потрібно впродовж оку, а поточна сума податку буде відома наприкінці року.

Нарахування податку:

Дт рах. “Витрати по податку на прибуток” Кт рах. “Розрахунок з бюджетом (податок на прибуток)”

е) заборгованість по податку на майно (муніципальний бюджет). Дт рах. “Витрати по податку на майно”

Кт рах. “Розрахунок з бюджетом – заборгованість по податку на майно”

8.5. Облік заробітної плати та зобов’язань по заробітній платі

Заборгованість по заробітній платі і пов’язаних з нею додаткових пільгах є значною частиною короткострокової заборгованості (зобов’язань).

76

В зарубіжних країнах застосовують оплату праці почасову і відрядну. Із заробітною платою пов’язані три види зобов’язань:

–заборгованість по виплаті заробітної плати;

–заборгованість по податках, що утримуються із заробітної плати;

–заборгованість по інших утриманнях із заробітної плати.

Нарахована персоналу підприємства заробітна плата включається у витрати підприємства. Витрати обліковуються на рахунку елементів витрат “Витрати на оплату праці”. Цей рахунок поділяється на субрахунки за видами витрат (заробітна плата базова, оплачувана відпустка, премії, додаткові винагороди, витрати на соціальне страхування тощо). В США виділяють також витрати на заробітну плату адміністративно-управлінського персоналу і витрати на оплату праці робітників та службовців.

Для обліку заборгованості і розрахунків з персоналом використовують рахунок “Розрахунки з персоналом” або просто “Персонал”. В США цей рахунок називають “Заробітна плата до сплати”.

Розрізняють валову заробітну плату, тобто всю нараховану, і чисту заробітну плату – суми, які належить сплатити персоналу після всіх можливих утримань із заробітної плати.

Утримання із заробітної плати регулюються законодавством кожної країни. В США, наприклад, із заробітної плати утримують:

1)федеральні внески на соціальне страхування, які використовуються на пенсійне забезпечення, допомогу по непрацездатності та медичне обслуговування;

2)федеральний прибутковий податок;

3)прибутковий податок штату.

Можливі також добровільні відрахування частини заробітної плати – на додаткове пенсійне забезпечення по старості або в різні доброчинні фонди. Порядок відображення на рахунках нарахованої заробітної плати і утримань із заробітної плати наступний (методика США).

Приклад: за даними платіжного журналу (відомості):

1) нарахована заробітна плата, $:

– за нормований час |

81000 |

– за понаднормований час |

5050 |

Разом |

86050 |

В тому числі: |

|

|

|

адміністративно-управлінському персоналу |

26000 |

|

|

робітникам та службовцям |

|

60050 |

|

2) утримано із заробітної плати, $: |

|

|

|

– на соціальні потреби |

6880 |

|

|

– федеральний прибутковий податок |

17490 |

|

|

– прибутковий податок штату |

1720 |

|

|

Разом |

26090 |

|

|

3) чиста заробітна плата |

|

|

|

Проводка: |

|

|

|

Дт рах. “Витрати на оплату праці” |

|

|

|

(адміністративно-управлінський персонал) |

26000 |

||

Дт рах. “Витрати на оплату праці” |

|

|

|

(робітники і службовці) |

|

|

60050 |

Кт рах. “Соціальні відрахування до сплати” |

|

6880 |

|

Кт рах. “Федеральний прибутковий податок до сплати” 17490 |

|

||

77

Кт рах. “Прибутковий податок штату до сплати” |

1720 |

Кт рах. “Заробітна плата до сплати” |

59960 |

Як бачимо, особливість відображення на рахунках полягає |

в тому, що на рахунку |

“Заробітна плата до сплати” по кредиту відображають тільки чисту заробітну плату після усіх утримань. Проте у західноєвропейських країнах по кредиту рахунку “Розрахунки з персоналом” спочатку відображають суму нарахованої заробітної плати, а утримання – по дебету цього рахунку.

Підприємство найчастіше виписує чеки на зарахування заробітної плати на банківські рахунки робітників та службовців. Виплата заробітної плати відображається наступною

проводкою: |

|

Дт рах. “Заробітна плата до сплати” |

59960 |

Кт рах. “Грошові кошти” |

59960 |

Фірма у свою чергу, платить внески у відсотках від заробітної плати (за рахунок збільшення своїх витрат):

1) на соціальні потреби;

2) федеральний податок по безробіттю;

3) відрахування по безробіттю для штату.

В нашому прикладі, $ : |

|

Дт рах. “Витрати на податки і відрахування” |

12219 |

Кт рах. “Федеральний податок по безробіттю |

|

до сплати” |

688 |

Кт рах. “Соціальні відрахування до сплати” |

6884 |

Кт рах. “Податок по безробіттю для |

|

штату до сплати” |

4647 |

Приклад Франції: нарахована заробітна плата за місяць 16000 євро:

Утримано із заробітної плати: |

|

|

|

– на соціальне страхування |

1296 |

|

|

– на пенсійне забезпечення |

282 |

|

|

– по безробіттю |

124 |

|

|

Разом |

1712 |

|

|

Відрахування фірми: |

|

|

|

– на соціальне страхування |

4500 |

|

|

– по безробіттю |

480 |

|

|

– на додаткову пенсію |

425 |

|

|

Разом |

5405 |

|

|

Відображення операцій на рахунках: |

|

|

|

1) нарахована заробітна плата персоналу: |

|

|

|

Дт рах. “Витрати на оплату праці |

|

|

|

(Винагороди персоналу)” |

16000 |

|

|

Кт рах. “Розрахунки з персоналом” |

16000 |

|

|

2) утримано із заробітної плати: |

|

|

|

Дт рах. “Розрахунки з персоналом” |

|

1712 |

|

Кт рах. “Соціальне страхування” |

|

|

1296 |

Кт рах. “Інші органи соціального страхування” |

406 |

||

3) відрахування фірми: |

|

|

|

Дт рах. “Витрати на соціальне страхування” |

5405 |

||

78

Кт рах. “Соціальне страхування” |

4500 |

Кт рах. “Інші органи соціального страхування” |

905 |

Тема 9. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

9.1Облік доходів згідно МСБО 18 “Доходи”

У“Концептуальній основі складання та подання фінансових звітів” дохід розглядається як збільшенні економічних вигод протягом облікового періоду у вигляді надходження збільшення активів чи зменшення зобов'язань, які приводять до збільшення власного капіталу окрім випадків, пов'язаних із внесками учасників капіталу. Визначення доходу включає дохід від основної та дохід від інших операцій.

Дохід від реалізації товарів (продукції) повинен визнаватися у разі задоволення усіх умов, які наведені нижче:

– підприємство передало покупцеві суттєві ризики і винагороди, пов'язані з власністю на товар;

– підприємство більше не бере участі в управлінні у тому ступені, який, як правило пов'язаний з правом власності, і не контролює продані товари;

– сума доходу може бути достовірно виміряна;

– існує ймовірність надходження економічних вигод, пов'язаних з операцією, на підприємство;

– витрати, які були або будуть понесені у зв'язку з операцією, можуть бути достовірно виміряні.

Головним питанням в обліку доходу є визначення моменту визнання доходу. З цього приводу МСБО 18 акцентує увагу на таких аспектах:

– вимірювання доходу;

– визначення критеріїв визнання доходу;

– умови задоволення цих критеріїв.

За МСБО 18 "Дохід", дохід повинен включати тільки валові економічні вигоди, які отримані та підлягають отриманню підприємством. Валове надходження має місце тоді, коли капітал зростає за рахунок отриманого прибутку, а не за рахунок внесків учасників. З суми доходу виключають: суми податків, що утримуються за дорученням держави; суми, отримані на користь інших третіх осіб.

Сума доходу обліковується за ринковою вартістю товару, тобто з врахуванням наданих покупцю знижок. Визнання доходу продавцем супроводжується проводкою:

Дт рах. “Рахунки до отримання” Кт рах. “Дохід від продажу”

Необхідно зазначити, що торговельні знижки і знижки з обсягу:

– не відображаються на рахунках обліку;

– ніколи не показуються у звітності.

Якщо підприємство застосовує метод ціни “брутто” в обліку знижок за дострокову оплату (знижка за дострокову оплату визнається на рахунках, коли платіж отримано в межах переводу дії знижки), сума знижки не вираховується безпосередньо з доходу від продажу, а відображається на окремому контрарному рахунку до рахунку “Дохід від продажу” і у Звіті про прибутки і збитки вираховується із валових продаж для розрахунку “нетто” доходу від продажу.

79

Надалі, при використанні покупцем тільки частини знижки, різниця обліковується на рахунку “Втрачена знижка за дострокову оплату”, і розглядається як стаття інших доходів.

Приклад. Продавець здійснив продаж товару на суму $20000 на умовах надання знижки за дострокову оплату (2% від суми продажу за умови оплати протягом 10 днів від дати виставлення рахунку). Покупець здійснив оплату товару так: $8000 сплатив у період дії знижки; $12000 після

завершення періоду дії знижки. |

|

|

|

|

|

|

||

|

А) Метод ціни “брутто” |

|

|

|

|

|

|

|

|

1. Продаж $20000 |

|

|

|

|

|

|

|

|

|

Дт рах. “Рахунки до отримання” |

20000 |

|

|

|

||

|

|

Кт рах. “Дохід від продажу” |

|

20000 |

|

|

||

|

2. Платіж $8000, отриманий в період дії знижки |

|

|

|||||

|

|

Дт рах. “Каса” |

|

|

7840 |

|

|

|

|

|

Дт рах. “Знижка за дострокову оплату” |

160 |

|

|

|||

|

|

Кт рах. “Рахунки до отримання” |

|

8000 |

|

|

||

|

3. Платіж $12000, отриманий після періоду дії знижки |

|

|

|||||

|

|

Дт рах. “Каса” |

|

12000 |

|

|

|

|

|

|

Кт рах. “Рахунки до отримання” |

12000 |

|

|

|

||

|

Б) Метод ціни “нетто” |

|

|

|

|

|

|

|

|

1. Продаж $20000 |

|

|

|

|

|

|

|

|

|

Дт рах. “Рахунки до отримання” |

19600 |

|

|

|

||

|

|

Кт рах. “Дохід від продажу” |

19600 |

|

|

|

||

|

2. Платіж $8000, отриманий в період дії знижки |

|

|

|||||

|

|

Дт рах. “Каса” |

|

7840 |

|

|

|

|

|

|

Кт рах. “Рахунки до отримання” |

7840 |

|

|

|

||

|

3. Платіж $12000, отриманий після періоду дії знижки |

|

|

|||||

|

|

Дт рах. “Рахунки до отримання” |

240 |

|

|

|

|

|

|

|

Кт рах. “Втрачена знижка |

|

|

|

|

|

|

|

|

за дострокову оплату” |

240 |

|

|

|

|

|

|

|

Дт рах. “Каса” |

|

12000 |

|

|

|

|

|

|

Кт рах. “Рахунки до отримання” |

12000 |

|

|

|

||

|

Дохід від продажу зменшується також |

на |

суми повернених |

товарів від покупців. |

||||

Повернення і оцінка товарів відображається в обліку так: |

|

|

||||||

|

|

Дт рах. “Повернення та оцінка реалізованих товарів” |

|

|

||||

|

|

Кт рах. “Каса (Рахунки до отримання)” |

|

|

|

|

||

|

Податки, які утримуються під час продажу, відображаються на рахунках бухгалтерського |

|||||||

обліку за одним із двох варіантів (табл. 9.1.) |

|

|

|

Таблиця 9.1. |

||||

|

|

|

Бухгалтерські проводки |

|||||

|

|

|

|

|

||||

|

Зміст |

|

Бухгалтерський запис |

|

|

|||

|

операції |

Перший варіант |

|

|

Другий варіант |

|

||

|

|

Дебет |

Кредит |

|

|

Дебет |

Кредит |

|

|

Нараховані |

“Рахунки до |

“Дохід від продажу”, |

|

“Рахунки до |

“Дохід від пропажу” |

|

|

|

податки |

отримання”, “Каса” |

“Податок з продажу”, |

|

отримання”, “Каса” |

|

|

|

|

|

|

“ПДВ”, “Акцизний збір” |

|

|

|

||

|

|

|

|

|

|

“Дохід від продажу” |

“Податок з продажу”, |

|

|

|

|

|

|

|

|

“ПДВ”, “Акцизний |

|

|

|

|

|

|

|

|

збір” |

|

80

Порядок визнання доходу та витрат у фінансовій звітності подано у таблиці 9.2.

|

|

|

|

|

|

|

Таблиця 9.2. |

|

|

|

Порядок визнання доходу та витрат у фінансовій звітності |

|

|||||

Вид |

|

Дохід |

|

|

Витрати |

|

||

Зміст |

Бухгалтерський запис |

Визнання |

Зміст |

Бухгалтерський запис |

Визнання |

|||

|

Дт |

Кт |

Дт |

Кт |

||||

|

|

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Фак- |

Фактично |

Рахунки |

Рахунки |

Доходи |

Фактично |

Рахунки |

Рахунки |

Витрати |

тичні |

зароблені та |

активів |

доходу |

звітного |

понесені та |

витрат |

зобов’язань |

звітного |

|

отримані у |

Рахунки до |

Дохід від |

періоду, “Звіт |

сплачені у |

Витрати |

Рахунки до |

періоду, |

|

звітному |

отримання |

продажу |

про прибутки |

звітному |

|

сплати |

“Звіт про |

|

періоді |

Грошові |

Рахунки до |

та збитки” |

періоді |

Рахунки до |

Каса |

прибутки |

|

|

кошти |

отримання |

|

|

сплати |

|

та збитки” |

Нара- |

Фактично |

Рахунки |

Рахунки |

Доходи |

Фактично |

Рахунки |

Рахунки |

Витрати |

ховані |

зароблені, але |

активів |

доходу |

звітного |

понесені, |

витрат |

зобов’язань |

звітного |

|

не отримані у |

Відсотки до |

Дохід від |

періоду, “Звіт |

але не |

Витрати по |

Нараховані |

періоду, |

|

звітному |

отримання |

відсотків |

про прибутки |

сплачені у |

відсотках |

відсотки |

“Звіт про |

|

періоді |

|

|

та збитки” |

звітному |

|

|

прибутки |

|

|

|

|

|

періоді |

|

|

та збитки” |

Від- |

Фактично |

Рахунки |

Рахунки |

Доходи |

Фактично |

Рахунки |

Рахунки |

Витрати |

кладені |

отримані, але |

зобов’язань |

доходу |

майбутніх |

сплачені, |

витрат |

активів |

май бут- |

|

не зароблені у |

Каса |

Отриманий |

періодів, |

але не |

Витрати |

Грошові |

ніх |

|

звітному |

|

авансовий |

Баланс |

понесені у |

майбутніх |

кошти |

періодів, |

|

періоді |

|

платіж за |

(зобов’язання |

звітному |

періодів |

|

Баланс |

|

|

|

передплату |

) |

періоді |

Витрати на |

Витрати май- |

(активи) |

|

|

Отриманий |

Дохід від |

|

|

страхування |

бутніх періо- |

|

|

|

авансовий |

передплати |

|

|

|

дів (авансом |

|

|

|

платіж за |

|

|

|

|

сплачене |

|

|

|

передплату |

|

|

|

|

страхування) |

|

Примітка: у таблиці подано найтиповіші приклади кореспонденції рахунків.

9.2. Міжнародна практика обліку виробничих витрат за методом “витрати-випуск”

Згідно з нормами Міжнародного комітету з бухгалтерських стандартів, Міжнародної спілки бухгалтерів та Четвертої Директиви Європейського Економічного співтовариства за кордоном широко застосовується практика визначення фінансових результатів підприємств, фермерських господарств, підприємців, що здійснюють індивідуальну трудову діяльність та інших за методом “витрати-випуск”. Цей метод є одним з основних положень, характерних для Міжнародної системи обліку. Його суть полягає у порівнянні випуску продукції відповідної господарської одиниці з її витратами на постачання, виробництво та реалізацію. Автор цього методу є В. Леонт’єв, який у 1973 році одержав за його реалізацію Нобелівську премію.

Розглянемо основні принципи вказаного методу та особливості обліку виробничих витрат. Моментом реалізації є передача власності на продукцію незалежно від оплати. Для

визначення випуску продукції (Qв.п.) до обсягу реалізації (Qр.) додають залишки незавершеного виробництва (Зн.в.) і готової продукції на кінець звітного періоду (ГПк.п.), а також обсяг виробництва для власних потреб (Qвл.п.):

Qв.п. = Qр. + Зн.в. + ГПк.п. + Qвл.п. |

(9.1.) |

81

Собівартість проданої продукції розраховується як сума закупівель, витрат з виробництва власних і зі сторони, а також початкових залишків сировини та матеріалів з врахуванням кінцевих залишків сировини та матеріалів.

У собівартість закупівель входять витрати на придбання зі сторони сировини, матеріалів, напівфабрикатів, палива, енергії тощо.

Важливою особливістю обліку виробничих витрат є їх відображення як у фінансовій так й у виробничій бухгалтерії. У фінансовій бухгалтерії облік ведеться тільки за економічними елементами з поділом витрат на виробниче споживання та знову створену вартість, тобто ведеться кошторисна бухгалтерія.

До складу витрат на виробниче споживання входять вартість витрачених сировини та матеріалів, а також витрати зі сторони.

Елементами знову створеної вартості відповідно до рекомендацій ООН є:

–заробітна плата з відрахуванням на соціальний захист;

–податки і такси, включені у витрати підприємства згідно з чинним законодавством;

–амортизаційні відрахування;

–відрахування на створення резервів забезпечення оборотних коштів, ризиків та витрат;

–інші експлуатаційні витрати (види діяльності, які визначено статутом підприємства: виробнича, торговельна, будівельна тощо).

В управлінській (виробничій) бухгалтерії витрати обліковують за статтями витрат, виробами, новими технологіями, зонами реалізації та іншими позиціями, за якими приймаються управлінські рішення. Під час обчислення собівартості експлуатаційні витрати коригують на зміни залишків незавершеного виробництва.

Показники собівартості та експлуатаційних фінансових результатів, сформовані у фінансовій та управлінській бухгалтеріях, мають бути ідентичними.

9.3. Відображення витрат, доходів і фінансових результатів у системі рахунків Англосаксонської та Європейської системи обліку

Більшість промислових підприємств країн Англосаксонської групи використовують інтегровану систему обліку, яка передбачає отримання інформації для зовнішніх і внутрішніх користувачів в межах однієї системи рахунків. Це досягається через вмонтування рахунків виробничого обліку в загальну систему рахунків, в результаті чого вони кореспондують з рахунками фінансового обліку. Інтегрована система обліку базується на безперервному обліку запасів. В основу виділення рахунків для обліку витрат підприємства в Англосаксонській системі обліку покладено функціональну ознаку. Для цього використовуються рахунки “Виробництво”, “Виробничі накладні витрати”, “Витрати на збут” і “Загальні адміністративні витрати”. На перших двох рахунках відображаються витрати, пов'язані з виробництвом. Прямі виробничі витрати відображаються безпосередньо на рахунку “Виробництво”, а непрямі накопичуються на рахунку “Виробничі накладні витрати”, а наприкінці звітного періоду списуються на рахунок “Виробництво” і розподіляються поміж об'єктами калькулювання.

Витрати підрозділів, які здійснюють невиробничі функції, не включаються у виробничу собівартість продукції. Ці витрати списуються на рахунок фінансових результатів у тому звітному періоді, в якому вони здійснені.

Для Континентальної (Європейської) моделі обліку характерним є виділення двох автономних систем рахунків відповідно для цілей фінансового та управлінського обліків.

У системі рахунків фінансового обліку здійснюється періодичний облік запасів, витрати групуються за елементами (матеріали, зарплата, амортизація тощо), а доходи – за видами

82

діяльності (основна, фінансова, надзвичайна), відображаються розрахунки з дебіторами та кредиторами, визначається загальний фінансовий результат.

У системі рахунків управлінського обліку ведеться постійний облік запасів, здійснюється калькулювання собівартості продукції та облік за центрами відповідальності, визначається фінансовий результат основної діяльності підприємства.

Рахунки управлінського та фінансового обліку не кореспондують між собою. Взаємозв'язок між ними досягається за допомогою спеціальних (які відображають) рахунків (“Відображені запаси”, “Відображені витрати” тощо).

На ці рахунки несистемно (без бухгалтерських записів) переносяться дані фінансового обліку про елементи витрат і запаси, які потім перегруповуються для цілей управлінського обліку.

Протягом звітного періоду усі витрати відображаються на рахунках за елементами, а у кінці періоду списуються в дебет рахунку “Фінансові результати”. Крім того, в дебет рахунку “Фінансові результати” списуються залишки запасів на початок періоду, а з кредиту цього рахунку в дебет відповідних рахунків списуються залишки запасів на кінець періоду.

Після цього сальдо рахунку "Фінансові результати" показує чисті прибутки, а дані цього рахунку забезпечують складання “Звіту про прибутки та збитки”.

83

Питання для самоперевірки

1.Що собою представляє система бухгалтерського обліку?

2.Які існують чотири найбільш поширені системи бухгалтерського обліку і які країни використовують ці системи?

3.Що є спільне і що є відмінне в англосаксонській, континентальній, ООН та колишнього СРСР системах обліку?

4.Яка із систем обліку з урахуванням наших особливостей є найбільш близька до України? 5.Яким комплексом показників характеризується облікова система на національному і

міжнаціональному рівнях?

6.На якій базі може бути побудований національний план рахунків? 7.Що с визначальним в обліковій системі?

8.Чим характеризується система організації бухгалтерського обліку в масштабі підприємства?

9.Які задачі розв'язує загальна бухгалтерія?

10.На розв'язок яких проблем скерована аналітична бухгалтерія?

11.В чому суть методології визначення кінцевого фінансового результату роботи підприємства?

12.Історичні етапи становлення міжнародної системи бухгалтерського обліку. 13.Міжнародні концептуальні принципи обліку.

14.Міжнародні стандарти бухгалтерського обліку.

15.Характеристика бухгалтерських систем на міжнаціональному і національному рівнях. 16.Визначення обліку та його користувачі в зарубіжних країнах.

17.Об’єктивна необхідність поділу бухгалтерського обліку на фінансовий та управлінський. 18.Облік та контроль касових операцій і грошей у касі.

19.Відображення витрат, доходів і фінансових результатів в системі рахунків різних систем обліку.

20.Облік надходження основних засобів.

21.Міжнародна практика обліку виробничих витрат методом “витрати-випуск”. 22.Облік створення і використання фонду дрібних сум.

23.Облік вибуття основних засобів. 24.Характеристика управлінського обліку. 25.Облік доходів згідно з МСБО 18 “Доходи”.

26.Ваучерна система обліку і контролю витрат грошових коштів.

27.Загальні положення про товариства та облік їх формування в зарубіжних країнах. 28.Характеристика фінансового обліку.

29.Облік природних ресурсів та їх виснаження.

30.Документальне оформлення і облік операцій по банківських рахунках. 31.Облік векселів до одержання.

32.Фінансові звіти як кінцевий продукт системи. 33.Облік змін капіталу товариства.

34.Система постійного обліку запасів. 35.Методика розрахунку та обліку СДЗ. 36.Звіт про прибутки і збитки.

37.Види дебіторської заборгованості та облік розрахунків до одержання. 38.Система періодичного обліку запасів.

84

39.Облік заробітної плати та зобов’язань по зарплаті. 40.Бухгалтерський баланс.

41.Склад, класифікація та оцінка довгострокових активів. 42.Загальна характеристика методів оцінки ТМЗ.

43.Порядок та облік розподілу прибутків (збитків) між партнерами товариства. 44.Звіт про зміни у фінансовому стані (звіт про рух грошових коштів). 45.Фінансова звітність товариства.

46.Особливості застосування існуючих методів оцінки ТМЗ при системі періодичного обліку запасів.

47.Методика розрахунку та обліку сумнівної дебіторської заборгованості. 48.Звіт про зміни у власному капіталі.

49.Облік інших короткострокових зобов’язань.

50.Особливості застосування існуючих методів оцінки ТМЗ при системі постійного обліку запасів.

51.Облік ліквідації товариства.

52.Методика розрахунку та облік амортизації основних засобів. 53.Оцінка і відображення ТМЗ в балансі.

54.Поняття, оцінка та види короткострокових зобов’язань. 55.Облік заборгованості по векселях виданих.

56.Склад грошових коштів, рахунки для обліку та порядок відображення коштів у звітності. 57.Облік наданих знижок, повернення товарів та ПДВ.

58.Облік заборгованості по рахунках постачальників.

59.Методи оцінки запасів: “FIFO” і середньозваженої собівартості (суть та особливості в різних системах обліку).

60.Облік заборгованості по рахунках постачальників. 61.Облік змін капіталу товариства.

85

Список літератури

1.Бутинець Ф.Ф., Горецька Л.Л. Бухгалтерській облік у зарубіжних країнах. Навчальний посібник – Житомир: ПП “Рута”, 2002 – 544с.

2.Верига Ю., Кробот Д. Характеристика форм бухгалтерського обліку в США. – Бухгалтерський облік і аудит, № 5, 2001 р., с. 28.

3.Голов С.Ф., Костюченко В.М.. Бухгалтерський облік за Міжнародними стандартами. – К.: Екаунтінг, 2000. – 384 с.

4.Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практ. посібник. - К.: Лібра, 2001. - 840 с.

5.Голов С.Ф., Єфименко В.І. Фінансовий та управлінський облік. – К.: КТОК “Автоінтерсервіс”, 1996.

6.Ермоні Р., Дж. Ріпс. Облік: ситуації та приклади. – М.: Фінанси і статистика, 1993. 7.Кочерга С.В. Бухгалтерський облік у зарубіжних країнах. Навчальний посібник – К.,

Центр учбової літератури, 2005 р. – 216 с.

8.Литвин Н. Б. Облік у зарубіжних країнах Навчальний посібник – К., Вид-во АТІКА, 2007

р.

9.Лучко М.Р., Бенько І.Д. Бухгалтерський облік у зарубіжних країнах. Навч. посіб. - К.: Знання, 2006. - 311 с.

10.Малишкін О.І. Фінансова звітність підприємства: Міжнародні та національні стандарти: Навчальний посібник. /2-е вид., доп. та виправ. -Суми: Видавництво "Університетська книга", 2001. -158 с.

11.Міжнародні стандарти бухгалтерського обліку. Вид-во “Федерація професійних бухгалтерів України, 2003р.

12.Нидлз Б. И др. Принципы бухгалтерского учета. / Под ред. Соколова Я.В. – 2-е изд. – М.: Финансы и статистика, 1994. – 496 с.

13.Полякова Л. М., Мохняк В. С. Основи обліку в зарубіжних країнах. Навчальний посібник. Львів: Видавництво Львівської політехніки, 2006. 248 с.

14.Соколов Я.В. Очерки по истории развития бугалтерского учета. – М.: Финансы и статистика. – 1993.

15.Полякова Л.М., Мохняк В.С. Конспект лекцій з дисципліни “Облік в зарубіжних країнах” для студентів напряму 6.0501 “Економіка і підприємництво” (спеціальностей “Облік і аудит” та “Міжнародна економіка”). – Львів: Видавництво Національного університету “Львівська політехніка”, 2004 - 89 с.

16.Методичні рекомендації для проведення практичних занять з дисципліни “Облік у зарубіжних країнах” для студентів базового напрямку 6.0501 "Економіка і підприємництво" / Укл. Л.М.Полякова, В.С.Мохняк – Львів: НУ “Львівська політехніка”, 2002 - 28 с.

86