0251552_38296_mankiv_gregori_n_makroekonomika

.pdf322 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

Тепер можна з'ясувати ключову відмінність між кейнсіанським та класичним підходами до визначення національного доходу. Кейнсіанське припущення (відображене точкою К) полягає в тому, що ціни негнучкі. Внаслідок впливу монетарної й фіскальної політики та інших чинників сукупного попиту обсяг виробництва може відхилятися від свого природного рівня. Класичне припущення (відображається точкою С) полягає у тому, що ціни абсолютно гнучкі. Рівень цін змінюється так, щоб обсяг виробництва завжди відповідав своєму природному рівневі.

З'ясуймо це положення дещо по-іншому. Вважаймо, що економіку можна описати за допомогою трьох рівнянь. Перші два з них — рівняння кривих IS та LM:

Y = |

C(Y – T) + I(r) + G |

IS |

M/P |

= L(r,Y) |

LM |

Рівняння IS описує товарний ринок, а рівняння LM — ринок грошей. Ці два рівняння містять три ендогенні змінні: Y, Р та r. За кейнсіанського підходу модель доповнюють припущенням про негнучкість цін, тому третє рівняння набуває вигляду:

P = P1

Це припущення означає, що r і Y повинні змінюватися так, щоб задовольняти рівняння IS та LM. За класичного підходу модель доповнюють припущенням, що обсяг виробництва досягає природного рівня, і третє рівняння записують як

Y =Y .

Згідно із зазначеним припущенням, r і Р повинні змінюватися так, щоб задовольняти рівняння IS та LM.

Таблиця 11-2

Що відбулося у роки Великої депресії?

Рік |

Рівень |

Реальний |

Споживання |

Інвестиції |

Державні видатки |

|

безробіття (1) |

ВВП (2) |

(2) |

(2) |

(2) |

1929 |

3,2 |

203,6 |

139,6 |

40,4 |

22,0 |

1930 |

8,9 |

183,5 |

130,4 |

27,4 |

24,3 |

1931 |

16,3 |

169,5 |

126,1 |

16,8 |

25,4 |

1932 |

24,1 |

144,2 |

114,8 |

4,7 |

24,2 |

1933 |

25,2 |

141,5 |

112,8 |

5,3 |

23,3 |

1934 |

22,0 |

154,3 |

118,1 |

9,4 |

26,6 |

1935 |

20,3 |

169,5 |

125,5 |

18,0 |

27,0 |

1936 |

17,0 |

193,2 |

138,4 |

24,0 |

31,8 |

1937 |

14,3 |

203,2 |

143,1 |

29,9 |

30,8 |

1938 |

19,1 |

192,9 |

140,2 |

17,0 |

33,9 |

1939 |

17,2 |

209,4 |

148,2 |

24,7 |

35,2 |

1940 |

14,6 |

227,2 |

155,7 |

33,0 |

36,4 |

Джерело: Historical Statistics of the United States, Colonial Times to 1970, Parts I and II (Washington. DC- I S-Department of Commerce, Bureau of Census, 1975). Wasmngton, DC. 1

Розділ 11. Сукупний попит ІІ |

323 |

Яке з припущень прийнятніше? Відповідь залежить від того, який часовий період аналізують. Класичне припущення краще описує довгостроковий період. Тому довгостроковий аналіз національного доходу (розділ 3) та цін (розділ 7) передбачав, що обсяг виробництва відповідає природному рівневі. Кейнсіанське припущення краще описує короткостроковий період. Тому аналіз економічних коливань базувався на припущенні про незмінний рівень цін.

11-3. Велика депресія

Розвинувши модель сукупного попиту, використаймо її тепер для відповіді на запитання, яке поставив Кейнс: що спричинило Велику депресію? Проте навіть сьогодні, через більш ніж півстоліття, економісти продовжують дискутувати навколо причин цього найглибшого економічного спаду. Велика депресія дає обширний емпіричний матеріал для показу того, як можна використати модель IS-LM для аналізу економічних коливань 1.

Рік |

Номінальна |

Пропозиція |

Рівень цін |

Інфляція |

Реальні |

|

процентна |

грошей (4) |

(5) |

(6) |

грошові |

|

ставка (3) |

|

|

|

залишки (7) |

|

|

|

|

|

|

1929 |

5,9 |

26,6 |

50,6 |

— |

52,6 |

1930 |

3,6 |

25,8 |

49,3 |

-2,6 |

52,3 |

1931 |

2,6 |

24,1 |

44,8 |

-10,1 |

54,5 |

1932 |

2,7 |

21,1 |

40,2 |

-9,3 |

52,5 |

1933 |

1,7 |

19,9 |

39,3 |

-2,2 |

50,7 |

1934 |

1,0 |

21,9 |

42,2 |

7,4 |

51,8 |

1935 |

0,8 |

25,9 |

42,6 |

0,9 |

60,8 |

1936 |

0,8 |

29,6 |

42,7 |

0,2 |

62,9 |

1937 |

0,9 |

30,9 |

44,5 |

4,2 |

69,5 |

1938 |

0,8 |

30,5 |

43,9 |

-1,3 |

69,5 |

1939 |

0,6 |

34,2 |

43,2 |

-1,6 |

79,1 |

1940 |

0,6 |

39,7 |

43,9 |

1,6 |

90,3 |

|

|

|

|

|

|

Примітка. (1) Рівень безробіття - це ряд D9. (2) Реальний ВВП, споживання, інвестиції та державні закупівлі є рядами F3, F48 і F66 (млрд. дол. у цінах 1958 р.). (3) Процентна ставка - це ставка за 4-6-місячні комерційні папери, ряд х 445. (4) Пропозиція грошей - це ряд х 414 (готівка + безстрокові депозити, млрд. дол.). (5) Рівень цін - це дефлятор ВНП р. (1958 р. = 100), ряд Е1. (6) Темп інфляції - відсоток зміни рівня цін. (7) Реальні грошові залишки обчислено як частку від ділення пропозиції грошей на рівень цін, яку помножено на 100 (млрд. дол. У цінах 1958 р.).

___________

1 Щоб відчути аромат дискусії, див.: Milton Friedman and Anna J. Schwartz, A Monetary History of the United States, 1867-1960 (Princeton, NJ: Princeton University Press, 1963); Peter Temin. Did Monetary Forces Cause the Great Depression? (New York: W. W. Norton, 1976); ecce y: Karl Branner, ed., The Great Depression Revisited (Boston: Martinus Nijhoff, 1981); матеріали симпозіуму, присвяченого Великій депресії, у весняному 1993 р. випуску Journal of Economic Perspectives.

324 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

Перш ніж звернутися до пояснень, які пропонують економісти, погляньмо на таблицю 11-2, в якій подано деякі статистичні дані, що стосуються періоду Великої депресії. Саме навколо тлумачення цих даних точиться гостра полеміка щодо природи Великої депресії. Що, на вашу думку, відбулося? Переміщення кривої IS? Переміщення кривої LМ? Чи ще щось інше?

Гіпотеза видатків: збурення, пов'язані з кривою IS

З таблиці 11-2 видно, що зниження доходу на початку 1930-х років збіглося зі зниженням процентних ставок. Цей факт дав змогу декому з економістів висловити припущення, що причиною спаду могло бути переміщення вліво кривої 75. Такий погляд іноді називають гіпотезою видатків, бо, згідно з нею, основною причиною Великої депресії було екзогенне зменшення видатків на товари і послуги.

Економісти пояснюють це зменшення видатків неоднаково. Одні твердять, що переміщення функції споживання вниз перемістило вліво криву IS. Крах фондової біржі у 1929 р. міг скоротити обсяг споживання: зменшивши майно і посиливши невпевненість щодо майбутнього економіки США, цей крах, очевидно, змусив споживачів заощаджувати більший відсоток свого доходу.

Інші економісти пояснюють зменшення видатків значним скороченням інвестицій у житлове будівництво. Деякі економісти вважають, що зростання інвестицій у житлове будівництво у 1920-х роках було надмірним, і коли це стало очевидним, попит на інвестиції у житло різко зменшився. Ще одне можливе пояснення зменшення інвестицій у житло пов'язане зі скороченням імміграції у 1930-х роках: населення, чисельність якого зростала повільніше, потребувало менше нового житла.

З початком Великої депресії відбулися події, які могли сприяти ще більшому скороченню видатків. Поперше, масове банкрутство банків на початку 1930-х років, почасти через невідповідне банківське регулювання, могло посилити зниження інвестиційних видатків. Банки відіграють вирішальну роль в отриманні інвестиційних коштів тими домогосподарствами і фірмами, які можуть використати їх якнайкраще. Закриття багатьох банків на початку 1930-х могло перешкодити деяким фірмам отримати кошти, які їм потрібні були для інвестицій у капітальні блага, що могло перемістити інвестиційну функцію ще більше вліво 2.

Крім того, фіскальна політика 1930-х років перемістила вліво криву IS. Державних мужів тоді більше непокоїло збалансування бюджету, аніж використання фіскальної політики для стимулювання економіки. Закон про доходи 1932 р. підвищив податки, особливо ті, які сплачували споживачі з низьким та середнім рівнем доходу 3. Передвиборна програма Демократичної партії того року висловлювала занепокоєння з приводу дефіциту бюджету і захищала "негайне та різке зменшення державних видатків". За найвищого в історії рівня безробіття державні мужі шукали шляхи для збільшення податкових надходжень і зниження державних видатків.

Отже, є декілька варіантів пояснення несприятливого переміщення вліво кривої 75. Пам'ятаймо, що усі вони можуть бути правильними. Цілком можливо, що саме збіг усіх цих процесів і спричинив таке значне зменшення видатків.

____________

2 |

Ben Beraanke, "Non-Monetary Effects of the Financial Crisis in the Propagation of the Great Depression" |

American Ecomonic |

Review 73 (June 1983): 257—276. |

|

|

3 |

E. Cary Brown, "Fiscal policy in the Thirties: A Reappraisal", American Economic Review 46 (December 1956): 875-879 |

|

Розділ 11. Сукупний попит ІІ |

325 |

Гіпотеза грошей: збурення, пов'язані з кривою LМ

З таблиці 11-2 видно, що пропозиція грошей від 1929-го до 1933 р. зменшилася на 25%, тоді як рівень безробіття за цей час зріс із 3,2% до 25,2%. Цей факт дає підстави для так званої гіпотези грошей, яка основну Жну за Велику депресію покладає на Федеральну резервну систему, що допустила таке значне зменшення пропозиції грошей 4. Найвідомішими прихильниками цього пояснення є Мілтон Фрідман та Анна Шварц, які обстоюють його у своїй монографії, присвяченій грошовому обігу США. Фрідман і Шварц твердять, що саме скорочення пропозиції грошей є причиною більшості економічних спадів, а Велика депресія є особливо яскравим прикладом.

Використовуючи модель IS-LM для пояснення причин [Великої] депресії, гіпотезу грошей можна тлумачити як переміщення вліво кривої LМ. Однак таке тлумачення гіпотези грошей виявляє дві проблеми.

Перша проблема пов'язана з поведінкою реальних грошових залишків. Монетарна політика переміщує вліво криву ІМ лише тоді, коли реальні грошові залишки зменшуються. Проте з 1929-го по 1931 р. реальні грошові залишки повільно зростали, оскільки зменшення пропозиції грошей супроводжувалося ще більшим зниженням рівня цін. Хоча зменшення грошової маси, можливо, призвело до зростання безробіття у 1931— 1933 рр., коли реальні грошові залишки зменшувалися, — цим зменшенням навряд чи можна пояснити початок спаду у 1929—1931 рр.

Друга проблема пов'язана з поведінкою процентних ставок. Якби переміщення вліво кривої LM було причиною Великої депресії, то процентні ставки мали б зростати. Тим часом у 1929—1933 рр. номінальні процентні ставки безперервно знижувалися.

Ці два аргументи видаються достатніми, щоб відхилити думку, нібито Велику депресію спровокувало переміщення вліво кривої LМ. Проте чи означає це, що зменшення грошової маси взагалі не впливало на розвиток спаду? Далі розглянемо ще одне явище, у зв'язку з яким монетарна політика могла спричинити поглиблення Депресії — дефляцію 1930-х років.

Знову гіпотеза грошей: наслідки зниження цін

З 1929-го по 1933 р. рівень цін знизився на 25%. Багато хто з економістів вважає, що ця дефляція поглибила гостроту і глибину спаду у 1930-х роках. Вони твердять, що саме дефляція перетворила звичайний економічний спад 1931 р. у безпрецедентний період високого безробіття та зниження доходів. По суті, цей аргумент знову повертає нас до гіпотези грошей. Оскільки зменшення пропозиції грошей було, ймовірно, причиною зниження рівня цін, саме воно могло поглибити спад. Щоб оцінити це твердження, з'ясуймо, як зміни рівня цін впливають на дохід у моделі IS-ІМ.

Стабілізаційні наслідки дефляції. Досі у моделі ІS-LМ зниження цін збільшувало дохід. За будь-якої пропозиції грошей М зниження рівня цін означає збільшення

_______________

4 Причини такого значного зменшення пропозиції грошей проаналізовано у розділі 18, де процес формування пропозиції грошей розглянуто детальніше. Див. приклад "Банкрутство банків та пропозиція грошей у 1930-х роках".

326 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

реальних грошових залишків М/Р. Збільшення, реальних-грошових залишків переміщує вправо криву LМ, що збільшує дохід.

Ще один механізм, через який падіння цін збільшує дохід, називають ефектом Пігу. Артур Пігу, визначний представник класичної школи у 1930-х роках, зазначав, що реальні грошові залишки є частиною багатства домогосподарств. Зі зниженням цін і зростанням реальних грошових залишків споживачі відчувають себе заможнішими і більше витрачають. Це збільшення видатків на споживання переміщує криву IS вправо, що також збільшує дохід.

Із цих двох обставин деякі економісти у 1930-х роках дійшли висновку, що зниження цін сприяє стабілізації економіки. Вони вважали, що зниження рівня цін автоматично спрямовуватиме економіку до рівня повної зайнятості. Проте багато економістів сумнівалися в тому, що в економіці існує внутрішній механізм самокориґування. Вони вказували на інші наслідки зниження цін, які ми зараз розглянемо.

Дестабілізаційні наслідки дефляції. Економісти запропонували дві теорії для пояснення того, чому зниження цін скорше зменшуватиме, ніж збільшуватиме рівень доходу. Перше з них, так звана теорія дефляції боргу, описує наслідки непередбаченого зниження рівня цін. Друга теорія пояснює наслідки очікуваної дефляції.

Відправним пунктом теорії дефляції боргу є спостереження, яке нам відоме із розділу 7: непередбачені зміни рівня цін перерозподіляють багатство між боржниками і кредиторами. Якщо позичальник заборгував позикодавцю 1000 дол., то реальна сума цього боргу становить 1000 дол./Р, де Р — рівень цін. Зниження рівня цін збільшує реальну величину боргу — величину купівельної спроможності, яку позичальник повинен виплатити позикодавцеві. Тому несподівана дефляція збагачує кредиторів і збіднює позичальників.

Теорія дефляції боргу твердить, що такий перерозподіл багатства впливає на видатки на товари і послуги. У відповідь на перерозподіл багатства від позичальників до кредиторів боржники витрачають менше, а позикодавці — більше. Якщо обидві групи мають однакову схильність до витрачання коштів, то сукупний вплив цих змін дорівнюватиме нулю. Проте є підстави припустити, що у позичальників схильність до витрачання вища, ніж у позикодавців. Мабуть, саме через це позичальники мають борги. У цьому разі позичальники зменшують свої видатки на більшу величину, ніж кредитори збільшують свою. Чистий наслідок полягає в тому , що видатки зменшуються, крива IS переміщується вліво, а національний дохід знижується.

Для з'ясування впливу очікуваних змін у цінах на дохід модель IS-LM треба доповнити ще однією змінною. Досі в нашому аналізі цієї моделі ми не розрізняли номінальні та реальні процентні ставки. Проте з попередніх розділів нам відомо, що інвестиції залежать від реальної процентної ставки, а попит на гроші - від номінальної процентної ставки. Нехай і — номінальна процентна ставка, πe — очікуваний темп інфляції; тоді реальна процентна ставка ex ante дорівнюватиме і - πe. Отже, модель IS-LМ можна переписати у вигляді:

Y = C(Y – T) + I(і - πe) + G |

IS |

M/P = L(r,Y) |

LM |

Очікуваний темп інфляції є змінною рівняння кривої IS. Отже, зміни очікуваного темпу інфляції переміщують криву IS.

Розділ 11. Сукупний попит ІІ |

327 |

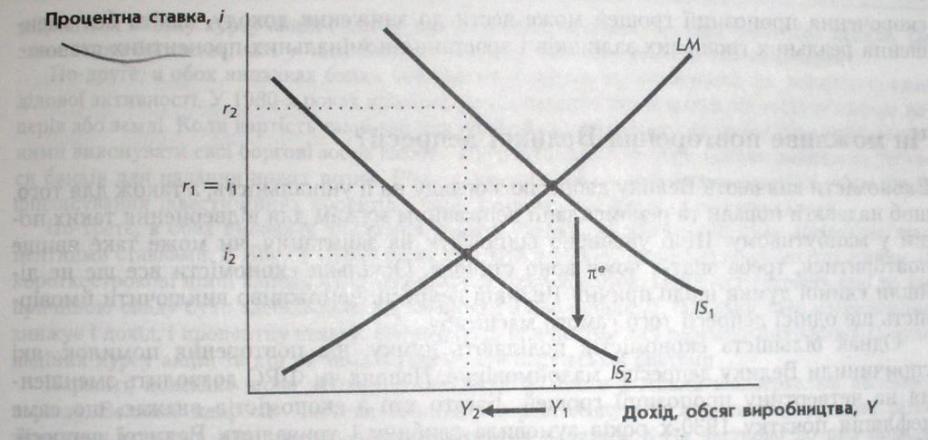

Графік 11-8. Очікувана дефляція у моделі IS-LM. Очікувана дефляція (від'ємне значення πe) підвищує реальну процентну ставку за будь-якої номінальної процентної ставки, що зменшує інвестиційні видатки. Зменшення обсягу інвестицій переміщує криву IS вліво. Рівень доходу знижується від Y1 до Y2 . Номінальна процентна ставка знижується від і1 до i2, а реальна процентна ставка зростає від r1 до r2.

Використаймо цю розширену модель IS-LM для дослідження того, як зміни очікуваного темпу інфляції впливають на рівень доходу. Почнімо з припущення про те, що всі очікують, що рівень цін не зміниться. У цьому разі не руде очікуваної інфляції (πe = 0) і ці два рівняння складуть уже знайому модель IS-LM. На графіку 11-8 цю вихідну ситуацію показано кривими LM та IS1. Точка перетину цих кривих визначає номінальну і реальну процентні ставки, між якими поки що не проводили різниці.

Припустімо тепер, що всі очікують зниження рівня цін у майбутньому, тож значення πe є від'ємним. Реальна процентна ставка перевищує будь-яке значення номінальної ставки. Це зростання реальної процентної ставки зменшує заплановані інвестиційні видатки, переміщуючи криву IS з положення IS1 до IS2. Отже, очікувана дефляція зменшує національний дохід від Y1 до Y2. Номінальна процентна ставка знижується від і1 до i2, тоді як реальна процентна ставка зростає від r1 до r2.

Коли фірми очікують дефляцію, обсяг їхніх позик для купівлі благ виробничого призначення зменшується, бо вони вважають, що повертати отримані позики доведеться дорожчими грішми. Зменшення інвестицій знижує заплановані видатки, що, у свою чергу, зменшує дохід. Падіння доходу зменшує попит на гроші, що знижує номінальну процентну ставку, яка зрівноважує ринок грошей. Номінальна процентна ставка знижується на меншу величину, ніж рівень очікуваної дефляції, так що реальна процентна ставка зростає.

Завважте, що в обох варіантах — очікуваної і непередбаченої дефляції — існує загроза дестабілізації економіки. В обох випадках зниження цін зменшує національний дохід, що переміщує криву IS вліво. Оскільки дефляція у таких масштабах, як у 1929-1933 рр., малоймовірна, хіба що за значного зменшення пропозиції грошей, з нашого аналізу випливає, що ФРС почасти відповідальна за Велику депресію, зокрема за п глибину. Інакше кажучи, якщо зниження цін дестабілізує економіку, то

328 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

скорочення пропозиції грошей може вести до зниження доходу, навіть без зменшення реальних грошових залишків і зростання номінальних процентних ставок.

Чи можливе повторення Великої депресії?

Економісти вивчають Велику депресію з огляду на її унікальність, а також для того, щоб надавати поради та рекомендації державним мужам для відвернення таких подій у майбутньому. Щоб упевнено відповісти на запитання, чи може таке явище повторитися, треба знати, чому воно сталося. Оскільки економісти все ще не дійшли єдиної думки щодо причин Великої депресії, неможливо виключити ймовірність ще однієї депресії того самого масштабу.

Однак більшість економістів поділяють думку, що повторення помилок, які спричинили Велику депресію, малоймовірне. Навряд чи ФРС дозволить зменшення на четвертину пропозиції грошей. Багато хто з економістів вважає, що саме дефляція початку 1930-х років зумовила глибину і тривалість Великої депресії. Найімовірніше, що така тривала депресія виникає лише за умов значного зменшення пропозиції грошей.

Повторення помилок у фіскальній політиці також малоймовірне. У 1930-х роках фіскальна політика не лише не стимулювала, а насправді ще більше звужувала сукупний попит. Нині небагато хто з економістів захищає необхідність жорсткого дотримання правил збалансування бюджету за умов високого рівня безробіття.

Крім того, сьогодні у розвиненій ринковій економіці багато інституцій, які допоможуть запобігти повторенню подій 1930-х років. Система федерального страхування вкладів зменшує ймовірність масових банкрутств банків. Прибуткові податки автоматично знижуються, коли доходи зменшуються, що стабілізує економіку. І, нарешті, сьогодні економісти більше знають про те, як функціонує економіка, ніж вони знали про це у 1930-х роках. Наше розуміння механізмів економіки, хоч і досі далеко не повне, може допомогти державним мужам випрацювати кращі заходи економічної політики для подолання масового безробіття.

ПРИКЛАД

Економічний спад у Японії у 1990-х роках

Упродовж 1990-х років, після десятиліть високих темпів зростання і принадного процвітання, економіка Японії увійшла у тривалу фазу спаду. Рівень безробіття, традиційно дуже низький, зріс від 2% у 1990 р. до 4% у 1998 р. Промислове виробництво, яке за попередні два десятиліття подвоїлося, у 1998 р. перебувало приблизно на тому самому рівні, що і в 1990 р. Реальний ВВП також не збільшувався і навіть тимчасово знизився.

Хоча масштаби економічного спаду в Японії у 1990-х роках і Великої депресії у 1930-х непорівнянні, все ж простежуються деякі спільні риси. По-перше, обидва спади супроводжувалися значним падінням курсу акцій. В Японії курс акцій у 1998 р. порівняно з його максимальним рівнем приблизно десятиліття тому знизився більш ніж удвічі. Як і ціни фондового ринку, ціни на землю у 1980-х роках в Японії також швидко зростали, але у 1990-х роках вони різко знизилися. (Під час періоду найвищих цін на землю нерідко жартували що земля під палацом імператора коштує більше, ніж усі землі найбільшого штату США - Каліфор-

Розділ 11. Сукупний попит ІІ |

329 |

нії). Після обвалу курсу акцій і цін на землю японці виявили, що їхнє багатство зникло. Це зменшення багатства, як і у часи Великої депресії, знизило видатки на споживання.

По-друге, в обох випадках банки опинилися у скрутному становищі, що поглибило спад ділової активності. У 1980-х роках японські банки надали багато позик під заставу цінних паперів або землі. Коли вартість такої застави знизилася, позичальники виявилися неспроможними виконувати свої боргові зобов'язання. Несплата боргів за старі позики зменшила ресурси банків для надання нових позик. Різке звуження обсягу кредитних ресурсів ускладнило фінансування інвестиційних проектів, і тому інвестиційні видатки скорочувалися.

По-третє, в обох випадках зниження ділової активності збіглося із дуже низькими процентними ставками. В Японії у 1998 р., як і в США у 1935 р., номінальні процентні ставки на короткострокові цінні папери були нижчими за один відсоток. Цей факт свідчить про те, що причиною спаду було здебільшого переміщення вліво кривої IS, оскільки таке переміщення знижує і дохід, і процентну ставку. Очевидними причинами для переміщення кривої IS було падіння курсу акцій та цін на землю і проблеми банківської системи.

Нарешті, полеміка щодо заходів економічної політики в Японії віддзеркалює полеміку періоду Великої депресії. Частина економістів рекомендувала японському урядові різке зниження податків для стимулювання споживчих видатків. Хоча частково до цієї поради прислухались, японські державні мужі остерігалися значного зниження податків, бо, як і американські політики у 1930-х роках, хотіли уникнути дефіциту бюджету. В Японії уряд не хотів зростання державного боргу - почасти через свої проблеми з фінансуванням системи пенсійного забезпечення, почасти внаслідок швидкого старіння населення.

Інша частина економістів рекомендувала Банкові Японії підвищити темпи зростання пропозиції грошей. Навіть якби номінальні процентні ставки просто не могли б знижуватися, швидші темпи зростання пропозиції грошей могли б підвищити очікуваний темп інфляції, знизити реальні процентні .ставки і стимулювати інвестиційні видатки. Хоч економісти і дотримувалися різних поглядів стосовно того, фіскальна чи монетарна політика була б ефективнішою, усі погоджувалися, що розв'язання проблеми економічного спадів Японії, як і у випадку Великої депресії, потребує дієвішого збільшення сукупного попиту 5.

11-4. Висновок

Мета цього і попереднього розділів полягає в тому, щоб поглибити наше розуміння сукупного попиту. У нас тепер є інструменти для аналізу наслідків монетарної,! фіскальної політики у довгостроковому і короткостроковому періодах. У довгостроковому періоді ціни є гнучкими, і ми використовуємо класичний аналіз із частини II цієї книжки. У короткостроковому періоді ціни є негнучкими, і ми використовуємо модель IS-LM для з'ясування впливу змін фіскальної та монетарної політики на національну економіку.

Хоч модель, яку розглянуто у цьому розділі, є теоретичною основою для аналізу сукупного попиту, цим її зміст аж ніяк не вичерпується. У наступних розділах ми детальніше дослідимо складові цієї моделі і поглибимо наше розуміння сукупного попиту. Наприклад, у розділі 16 розглянемо різні теорії споживання. Оскільки функція споживання є ключовим елементом моделі IS-LM, поглиблений аналіз споживання може змінити нашу думку стосовно впливу монетарної та фіскальної політики на економіку. Проста модель ISLM, розглянута у розділах 10 і 11, є відправним пунктом для подальшого аналізу.

__________

5 Докладніше про це див. у: Adam S. Posen, Restoring Japan's Economic Growth (Washington, DC: Institute for International Economics, 1998).

330 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

Підсумки

1.Модель IS-LM є загальною теорією сукупного попиту на товари і послуги. Екзогенними змінними у цій моделі є фіскальна політика, монетарна політика і рівень цін. Модель пояснює дві ендогенні змінні: процентну ставку і рівень національного доходу.

2.Крива IS відображає обернену залежність між процентною ставкою і рівнем доходу, яка виникає внаслідок встановлення рівноваги на ринку товарів і послуг. Крива LM відображає пряму залежність між процентною ставкою і рівнем доходу, яка виникає з рівноваги на ринку реальних грошових залишків. Рівновага у моделі IS-LM— точка перетину кривих IS та LM — відображає одночасну рівновагу на ринку товарів та послуг і на ринку реальних грошових залишків.

3.Крива сукупного попиту підсумовує результати моделі IS-LM відображає рівноважний дохід за будьякого рівня цін. Крива сукупного попиту є спадною, оскільки зниження рівня цін збільшує реальні грошові залишки, зменшує процентну ставку, стимулює інвестиційні видатки, а отже, збільшує рівноважний дохід.

4.Стимулювальна фіскальна політика — збільшення державних видатків або зниження податків — переміщує криву IS вправо. Таке переміщення криво? IS збільшує процентну ставку і дохід. Збільшення доходу переміщує криву сукупного попиту вправо. Відповідно стримувальна фіскальна політика переміщує криву IS вліво, знижує процентну ставку та дохід і переміщує криву сукупного попиту вліво.

5.Стимулювальна монетарна політика переміщує криву LM вправо. Таке переміщення кривої LM знижує процентну ставку і збільшує дохід. Збільшення доходу переміщує криву сукупного попиту вправо. Відповідно стримувальна монетарна політика переміщує криву LM угору, підвищує процентну ставку, зменшує дохід і переміщує криву сукупного попиту вліво.

ОСНОВНІ ПОНЯТТЯ

Передавальний механізм монетарної |

Ефект Пігу |

політики |

Теорія дефляції боргу |

ЗАПИТАННЯ ДЛЯ ПОВТОРЕННЯ

1. |

Поясніть, чому крива сукупного попиту є |

3. Як впливатиме зменшення пропозиції грошей на |

спадною. |

процентну ставку, дохід, споживання та інвестиції? |

|

2. |

Як впливатиме збільшення податків на |

4. Опишіть можливі наслідки зниження цін для |

процентну ставку, дохід, споживання та інвестиції? |

рівноважного рівня доходу. |

|

Розділ 11. Сукупний попит ІІ |

331 |

ЗАВДАННЯ І ПРИКЛАДИ

1.Що станеться з процентною ставкою, доходом, споживанням та інвестиціями в моделі IS-LM за таких обставин:

а) Центральний банк збільшує пропозицію грошей.

б) Уряд збільшує державні видатки. в) Уряд підвищує податки.

г) Уряд збільшує державні видатки і податки на однакову величину.

2.Використайте модель IS-LM для прогнозування наслідків кожного з описаних нижче збурень для доходу, процентної ставки, споживання та інвестицій. Для кожного випадку поясніть, що повинен зробити центральний банк, щоб утримати дохід на вихідному рівні.

а) Після винайдення швидкодійних ком-

п'ютерних чипів багато фірм вирішили оновити свої комп'ютерні системи.

б) Хвиля шахрайств, пов'язаних із кредитними картками, збільшила кількість ділових операцій з використанням готівки.

в) Книга-бестселер "Йдіть на пенсію багатим" переконала населення збільшити відсоток свого доходу, який заощаджується.

3. Розгляньмо економіку Богатії. а) Функція споживання має вигляд:

С= 200 + 0,75(Y- T).

Інвестиційна функція:

I = 200 – 25r.

Державні видатки і податки становлять по 100. Побудуйте криву IS для такої економіки для г в інтервалі від 0 до 8.

б) Функція попиту на гроші у Богатії має вигляд:

(М/Р)d = Y — 100г.

Пропозиція грошей М становить 1000, а рівень цін Р дорівнює 2. Зобразьте криву LM для цієї економіки для г в інтервалі від 0 до 8.

в) Визначте рівноважну процентну ставку r і рівноважний рівень доходу Y.

г) Припустімо, що державні видатки зросли від 100 до 150. Наскільки переміститься крива IS? Якими будуть нові рівноважні процентні ставки та рівень доходу?

д) Натомість припустімо, що пропозиція грошей зросла з 1000 до 1200. Як переміститься крива LМ? Якими будуть нові рівноважні значення процентної ставки та рівня доходу?

е) За початкових значень змінних монетарної і фіскальної політики припустімо, що рівень цін зріс від 2 до 4 Що станеться? Якими будуть нові значення рівноважних процентної ставки та рівня доходу?

є) Виведіть рівняння для кривої сукупного попиту і побудуйте її. Що станеться з кривою сукупного попиту за змін фіскальної чи монетарної політики, описаних у пунктах г) та д).

4.Поясніть, чому правильне кожне з таких тверджень. З'ясуйте вплив монетарної і фіскальної політики у кожному випадку.

а) Якщо інвестиції не залежать від процентної ставки, крива IS вертикальна.

б) Якщо попит на гроші не залежить від процентної ставки, крива LM вертикальна.

в) Якщо попит на гроші не залежить від доходу, крива LM горизонтальна.

г) Якщо попит на гроші є надзвичайно чутливим до процентної ставки, крива LM горизонтальна.

5.Припустімо, що уряд хоче збільшити інвестиції, але зберегти незмінним обсяг виробництва. Яке поєднання заходів монетарної та фіскальної політики в моделі IS-LM дасть змогу досягти цієї мети? На початку 1980-х років уряд США знизив податки і збільшив дефіцит бюджету, тоді як ФРС дотримувалася політики дорогих грошей. Які можливі наслідки такого поєднання фіскальної і монетарної політики?

6.Використайте модель IS-LM, щоб описати короткострокові і довгострокові впливи на національний дохід, процентну ставку,